鴿派美聯儲引發市場輪動 | 每週回顧:2025年8月18日 – 8月22日

經濟概覽

本週市場一直等待傑克森霍爾年會,而鮑威爾並未讓人失望。他的講話比許多憂慮的人更為溫和:美聯儲現在認為風險平衡正在轉變,他甚至為9月降息打開了大門。在華爾街連跌五日後,這足以穩定市場情緒。到週五,道瓊斯創下歷史新高,標普500上漲,僅有納斯達克因科技股終於降溫而落後。

數據背景實際上比預期更強勁。美國8月PMI初值大幅上升,綜合指數達到55.4 —— 九個月來最佳水準,製造業重回擴張至53.3。考慮到7月仍處於收縮區間,這並不簡單。服務業也保持韌性,但企業指出成本出現自2023年初以來最快的上漲,主要歸因於關稅!這是一個棘手的組合 —— 活動回升的同時,通脹壓力依舊存在。鮑威爾承認了兩方面的情況,但選擇更傾向於勞動力市場走弱的風險。

英國驚喜數據,CPI錄得3.8%,高於預期,並且是連續第十個月超標。機票價格是主要推手,環比上漲近三成,食品與燃料價格亦增加壓力。對於英國央行而言,其剛剛將利率降至4.0%,這讓短期政策路徑變得詭異。市場已將下一次降息預期推遲到2026年。

在歐洲大陸,歐元區閃現了一絲樂觀跡象。綜合PMI升至51.1 —— 一年多以來首次顯示動能正在轉變。令人難以置信的是,製造業自2021年以來首次回到50以上,由德國領漲。但前提是:服務業通脹依然高企,這解釋了歐洲央行為何不願暗示降息。

中國依舊是異類。7月數據顯示放緩:工業產出創八個月來最低,零售支出放慢,貸款增速甚至出現二十年來首次同比收縮。中國央行選擇按兵不動,更傾向於定向微調。與華府延長關稅休戰在一定程度上提振了情緒,但效果有限。

股市、債市與大宗商品

標普500僅微漲0.2%,但道瓊斯上升1.6%,價值股成為主力。納斯達克下跌0.3%,顯示“巨頭”科技股升勢暫歇。歐洲表現更佳。STOXX 600受PMI走強提振上升近2%,倫敦富時100再創紀錄,全週上升2%。亞洲表現不一 —— 中國市場回升1.4%,而日本因日圓走強打擊出口商而小幅下跌。

鮑威爾講話後債市上漲。美國10年期國債收益率回落至4.26%,2年期跌至3.68%(一個月來最低)。這讓收益率曲線略微陡峭,是從深度倒掛中受歡迎的變化。在英國,受通脹意外影響,國債收益率週中飆升,但最終回落至4.7%。德國公債小幅下跌,投資者消化歐洲“成長改善+通脹持續”的組合。

大宗商品表現更好。布倫特原油結束了連續三週的下跌,攀升2.9%至接近68美元。美國庫存降幅超預期,而俄烏和談消息並未產生實質影響。黃金全週持平,徘徊在每盎司3373美元附近,但週五的上漲顯示其對美元走勢極為敏感。

比特幣保持了波動本色:週中下跌5%,隨後在鮑威爾講話後迅速反彈至11.5萬美元以上,最終僅收低1%。

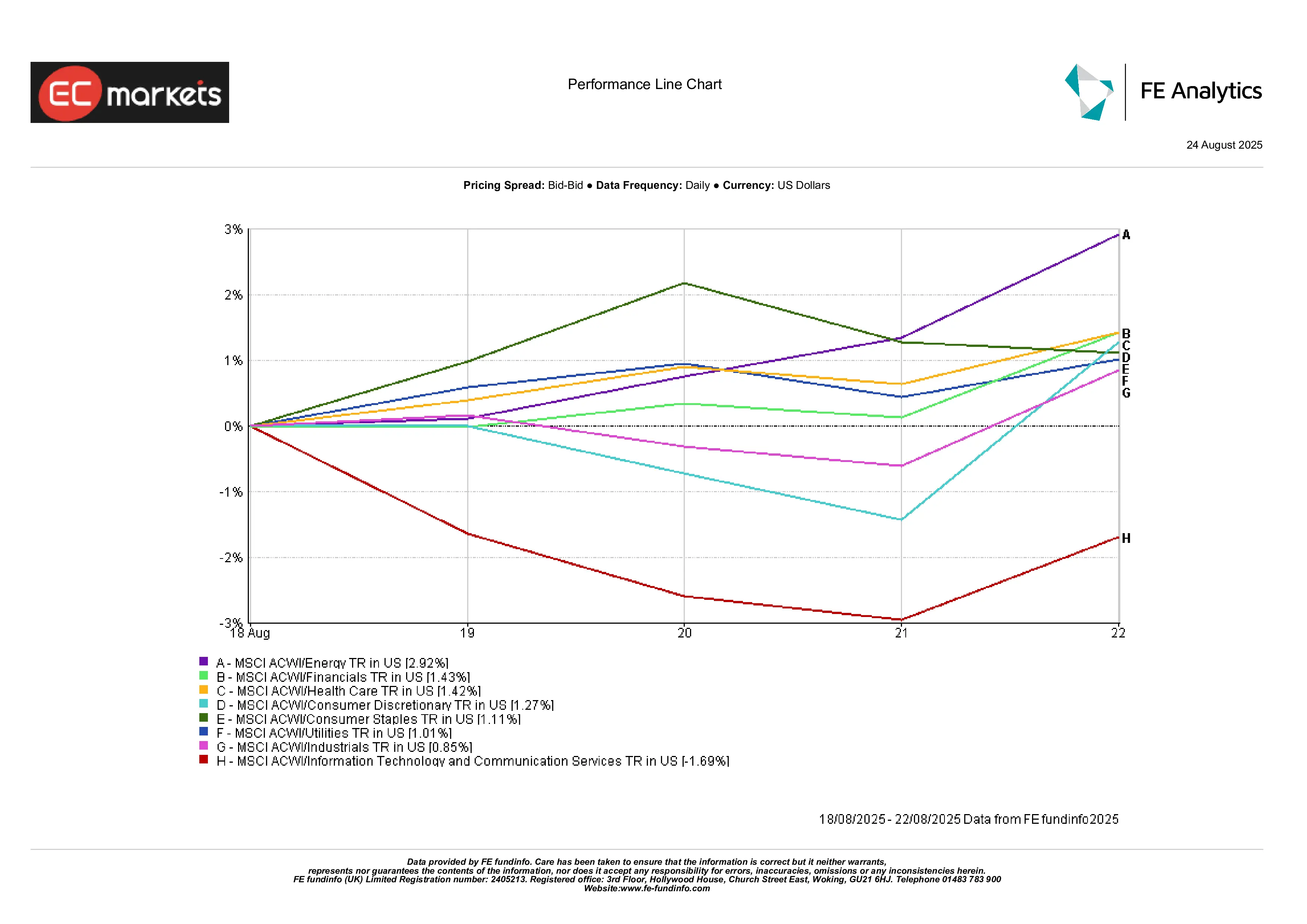

行業表現

本週科技股表現不佳。能源領漲,上漲2.9%,受油價反彈支撐。金融與醫療保健也上漲約1.4%。可選消費與工業股小幅上揚。但科技與通信板塊均下跌約1.7%。

簡而言之,市場領導力終於擴散 —— 這是多頭等待數月的局面,在此之前漲勢主要依賴於超大市值科技股。

行業表現

來源:FE Analytics。所有指數均為以美元計算的總回報。過往表現並非未來表現的可靠指標。數據截至2025年8月22日。

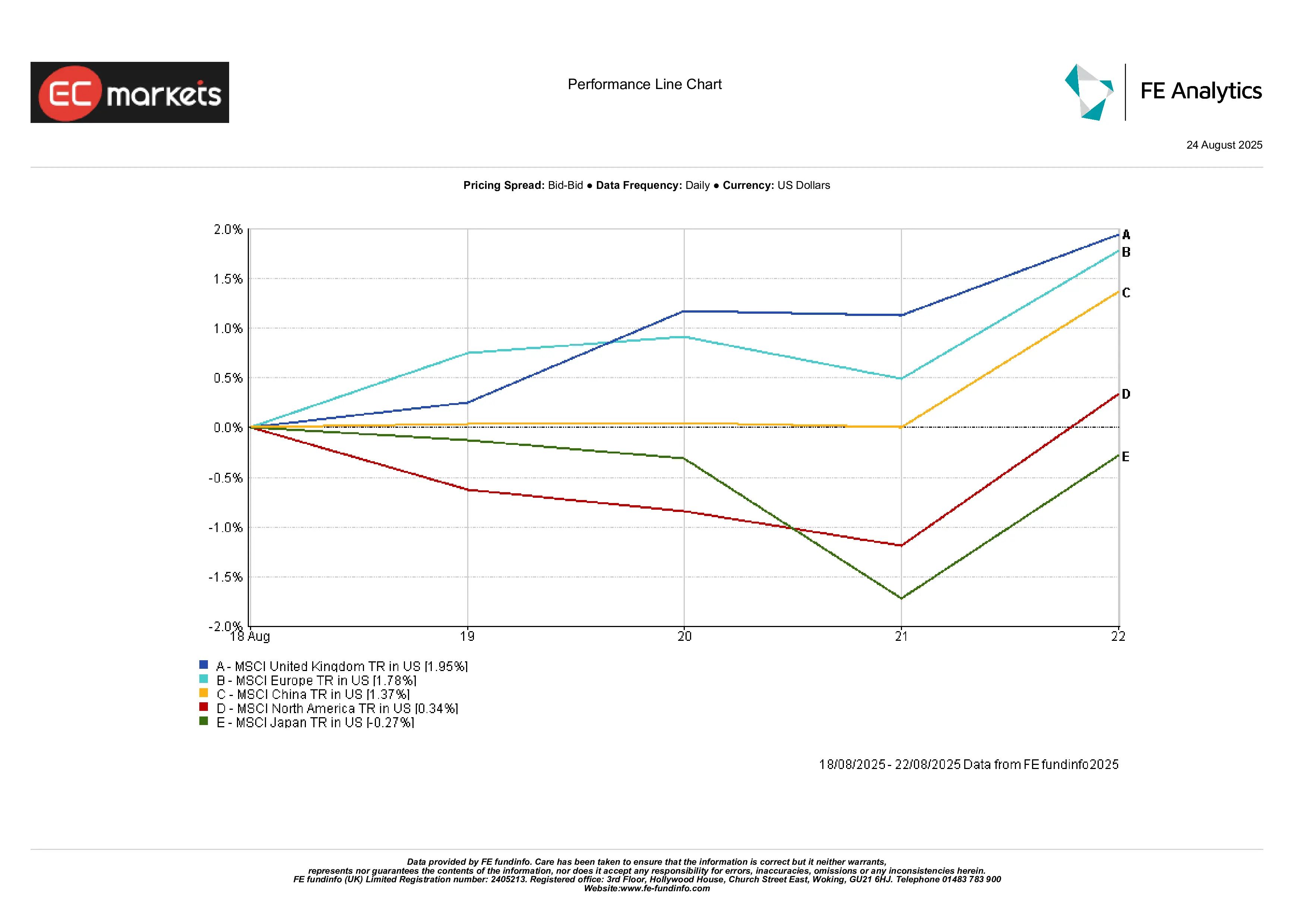

區域市場

英國表現突出,MSCI英國指數上升2%。歐洲緊隨其後,因PMI走強上升1.8%。儘管數據疲軟,中國依然上升1.4%,受更多刺激措施預期支撐。日本下跌0.3%,在今年以來強勁表現後罕見跑輸。北美整體持平,因納斯達克拖累。

區域表現

來源:FE Analytics。所有指數均為以美元計算的總回報。過往表現並非未來表現的可靠指標。數據截至2025年8月22日。

外匯市場

美元終於有所回落。DXY美元指數本週下跌約1%,為數月來最大跌幅,因鮑威爾的鴿派信號拉低了美國收益率。歐元走強,從週一的1.1661升至1.1717,受歐元區PMI走強支持。英鎊也走高,收於1.3527,穩居1.30以上,儘管CPI意外上行 —— 市場認為英國央行會暫停而非再次加息。

日圓也走強。美元/日圓從147.9降至146.9,跌幅0.6%,凸顯美元疲弱。交叉盤同樣顯示此趨勢:英鎊/日圓從199.7跌至198.8,即使英鎊堅挺,日圓依舊表現出韌性。其他方面,商品貨幣與新興市場貨幣也走強 —— 人民幣在數週壓力後企穩,澳元隨油價與金屬上漲而堅挺,印度盧比也得到一定緩解。整體主題是美元廣泛走弱,接下來能否持續將完全取決於下週美國PCE通脹數據。

展望與下週前瞻

8月最後一週至關重要。在美國,週四將公布第二季度GDP修正值,週五則迎來7月核心PCE平減指數 —— 這是美聯儲偏好的通脹指標。若PCE更溫和,幾乎會鎖定9月降息;若更火熱,情況將變得複雜。緊隨其後,9月1日將公布8月就業報告,讓市場幾乎沒有時間消化,便迎來長週末。

歐洲的關注點也在通脹,CPI初值可能決定歐洲央行的基調。英國方面,日程較輕,但任何英國央行言論都將被細讀,以尋找對7月CPI意外的態度。在亞洲,中國PMI是焦點:若再次疲弱,將加深對其放緩程度的擔憂。

除數據外,油市交易員將關注OPEC+在布倫特原油反彈後的動向,而地緣政治依舊是搖擺因素,烏克蘭談判毫無進展。隨著9月臨近,季節性與更高的交易量可能帶來更多波動。雖然鮑威爾的鴿派訊號令8月收官氣氛偏好,但市場估值依然偏高,後市能否延續升勢將取決於數據是否配合。