Mudança de rumo do Fed e sinais da China aumentam o apetite por risco | Resumo Semanal: 22–26 de setembro de 2025

Visão Econômica

Os mercados passaram a maior parte da semana passada presos entre duas narrativas: uma inflação que permanece teimosamente alta e um Fed que finalmente fez seu primeiro corte desde o final de 2024. Os números do PCE de agosto saíram como esperado, com os preços básicos subindo 0,3% no mês e 2,7% em termos anuais. Não exatamente animador, mas também não pior do que o temido. Foi apenas o suficiente para acalmar os nervos após o corte, embora os investidores tenham ficado em dúvida se isso era o início de um ciclo de afrouxamento ou simplesmente um ajuste cauteloso.

Os comentários do Fed não trouxeram muita clareza. Somado ao fato de que o crescimento do 2º trimestre ainda foi sólido, os traders ficaram se perguntando: o Fed está realmente pronto para embarcar em um afrouxamento total? O resultado foi uma negociação volátil entre classes de ativos, com ações oscilando entre pequenas perdas e suporte de fim de trimestre, enquanto os títulos não encontraram uma direção clara.

O Reino Unido contou uma história familiar. O BOE manteve a taxa básica em 4%, apontando para preços persistentes. O CPI de agosto em 3,8% (o mais alto do G7) refletiu custos teimosos de alimentos e serviços. Na zona do euro, Christine Lagarde também optou por manter a taxa de depósito em 2%, adotando um tom cauteloso, mas estável. A inflação esfriou em direção à meta, mas subiu ligeiramente em setembro, o suficiente para manter o BCE paciente.

A China ofereceu um ângulo diferente. Os lucros industriais de janeiro a agosto finalmente voltaram ao território positivo, subindo 0,9% em termos anuais após meses de queda. Os formuladores de políticas em Pequim prometeram condições “apropriadamente flexíveis” e melhor coordenação fiscal-monetária, mas os investidores permanecem desconfiados sem estímulos maiores. Números fracos de varejo e fábricas reforçaram esse ceticismo. Até sexta-feira, no entanto, o sentimento havia melhorado, com o apetite por risco voltando mesmo enquanto as preocupações com o crescimento permaneciam em segundo plano.

Ações, Títulos & Commodities

Wall Street fechou a semana em uma nota mais estável depois que os números do PCE tranquilizaram os investidores. Embora na sexta-feira o Dow tenha subido 0,65% para fechar em 46.247, o S&P 500 tenha subido 0,59% para 6.644, e o Nasdaq tenha ganho 0,44% para 22.484, eles esconderam uma história semanal mais fraca: o Dow caiu 0,2%, o S&P perdeu 0,3% e o Nasdaq caiu 0,7%. A tecnologia sofreu as maiores vendas à medida que os investidores realizaram os ganhos do verão.

Na Europa, as ações mostraram o mesmo tom misto. O FTSE 100 ficou praticamente estável, com energia e mineração equilibrando setores de consumo e domésticos mais fracos. O STOXX 600 caiu 0,4%, com med-tech e defensivos pesando, parcialmente compensados por telecomunicações e utilitários mais fortes. Os investidores permaneceram cautelosos diante de PMIs fracos e de uma inflação que se recusa a ceder.

A Ásia não foi muito melhor. O Nikkei do Japão caiu 0,4% após dados industriais fracos, enquanto as ações chinesas também caíram, com o índice MSCI China recuando 0,4% apesar das novas conversas sobre estímulos. Regionalmente, a América do Norte ficou mais para trás, com o índice MSCI caindo 0,8% à medida que a tecnologia dos EUA liderou a retração.

Os mercados de títulos ficaram mais estáveis. O rendimento do Tesouro de 10 anos fechou perto de 4,17%, apenas ligeiramente mais alto, enquanto o de 2 anos permaneceu em 3,66%. A curva permaneceu invertida, destacando dúvidas sobre até onde o Fed pode afrouxar sem reacender a inflação. Os gilts do Reino Unido pairaram na faixa de 4% e os Bunds alemães em torno de 2,5%.

As commodities ficaram mais firmes. O petróleo Brent fechou a 69,42 dólares, alta de 2% na semana, apoiado pela disciplina de oferta da OPEP+. O ouro estendeu sua sequência, subindo 0,4% para 3.750 dólares a onça, deixando o metal cerca de 11% mais alto no mês.

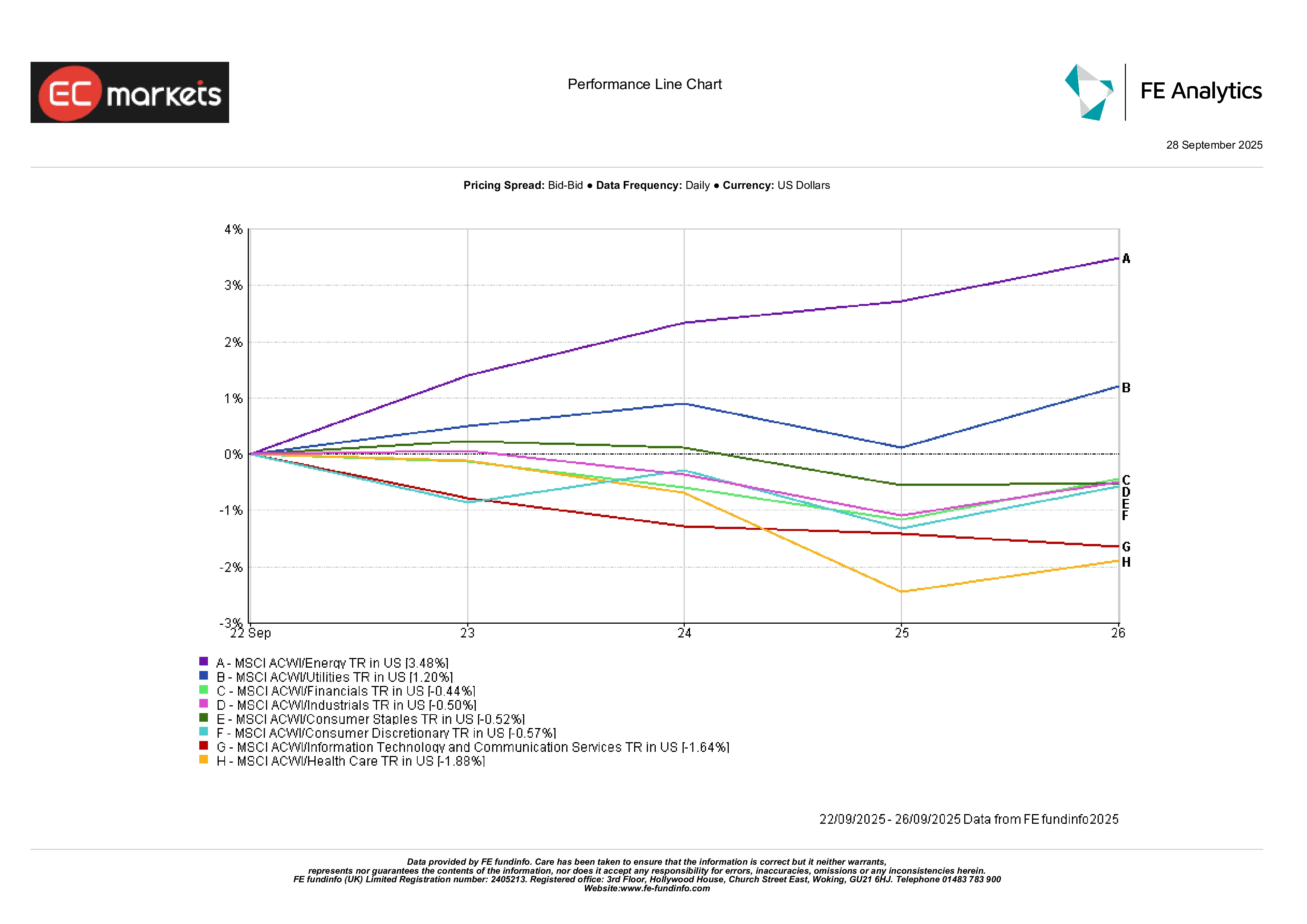

Desempenho Setorial

A divisão setorial do MSCI ACWI mostrou vencedores e perdedores claros. Energia liderou com um ganho de 3,48%, impulsionada pela alta do petróleo e pelo interesse renovado em setores cíclicos. Utilitários vieram em seguida com alta de 1,20% à medida que a queda dos rendimentos aumentou o apelo dos dividendos estáveis. O setor financeiro, apesar de cair 0,44%, superou seus pares, já que os bancos encontraram apoio na dinâmica da curva de rendimentos.

No outro extremo, os setores de crescimento ficaram para trás. Tecnologia da Informação e Serviços de Comunicação caíram 1,64%, à medida que os investidores rotacionaram para fora de nomes caros. Saúde perdeu 1,88%, o pior desempenho da semana, com a demanda defensiva enfraquecendo. Consumo Discricionário caiu 0,57%, afetado pela realização de lucros após uma forte alta. Bens de Consumo Básico e Industriais ficaram próximos da estabilidade, destacando um mercado em rotação em vez de uma retração total.

Desempenho Setorial

Fonte: FE Analytics. Todos os índices em retorno total em USD. O desempenho passado não é um indicador confiável de desempenho futuro. Dados até 26 de setembro de 2025.

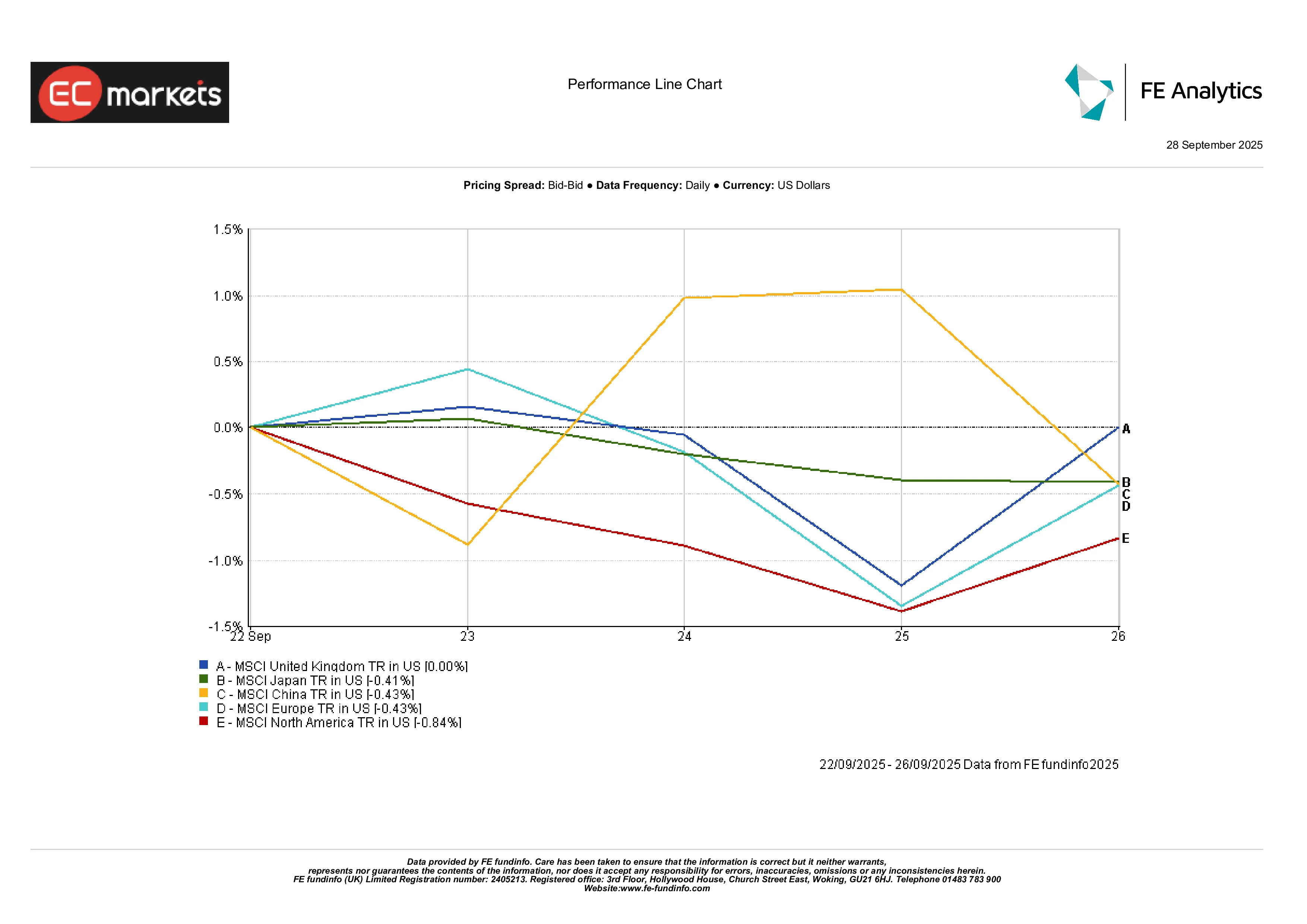

Mercados Regionais

Os retornos regionais destacaram divergências. A América do Norte caiu 0,84%, com sua exposição à tecnologia sendo um peso. China e Japão caíram ambos cerca de 0,4%, pressionados por dados fracos e políticas de impacto limitado. A Europa acompanhou essa queda de 0,4%, refletindo pesquisas empresariais cautelosas e inflação próxima da meta. O Reino Unido se destacou como o único desempenho estável, ajudado por sua composição pesada em recursos. Em resumo, a América do Norte liderou as perdas, enquanto o Reino Unido conseguiu se manter firme.

Desempenho Regional

Fonte: FE Analytics. Todos os índices em retorno total em USD. O desempenho passado não é um indicador confiável de desempenho futuro. Dados até 26 de setembro de 2025.

Mercados Cambiais

As moedas ecoaram a divergência de políticas.

A libra esterlina se fortaleceu à medida que as preocupações com a inflação mantiveram o BoE cauteloso quanto aos cortes. O GBP/USD terminou em 1,3405, alta de 0,45% na sexta-feira, enquanto o GBP/JPY subiu quase 1% para 200,41.

O euro também ganhou modestamente, com o EUR/USD fechando em 1,1702, alta de 0,30%, apoiado por uma inflação mais firme e uma retórica estável do BCE. O dólar caiu em relação a ambos, embora tenha se mantido relativamente estável em outros lugares.

O USD/JPY caiu para 149,51, queda de 0,19%, à medida que o sentimento de risco levou os investidores de volta ao iene.

No geral, a libra foi a moeda do G10 mais forte da semana, enquanto o dólar enfraqueceu diante do tom dovish do Fed.

Perspectivas & Semana à Frente

A atenção agora se volta para novos dados e discursos dos bancos centrais. Os PMIs de setembro da China, previstos para terça-feira, oferecerão uma primeira visão sobre se os estímulos estão surtindo efeito. No mesmo dia, o Reino Unido divulga seu PIB final do 2º trimestre, seguido pelo CPI preliminar da Alemanha. Na quarta-feira, a inflação preliminar da zona do euro estará no centro das atenções, antes de a semana se encerrar com o relatório de folha de pagamento não agrícola dos EUA na sexta-feira. Os mercados também analisarão os discursos de autoridades do Fed, BCE e BoE em busca de pistas sobre os próximos passos da política.

O pano de fundo continua sendo de otimismo cauteloso. A inflação ainda é persistente, mas a inclinação para uma política mais frouxa permanece. Os investidores equilibram o apelo do dinheiro mais barato com preocupações sobre o crescimento mais lento, deixando os mercados sensíveis a surpresas. Se os dados confirmarem uma moderação, o tom positivo pode ganhar força em outubro. Mas qualquer choque de alta nos preços (ou uma escalada geopolítica) lembraria rapidamente aos traders que o caminho para condições mais fáceis está longe de ser tranquilo.