Penjagaan Kesihatan sebagai Perlindungan: Sektor Defensif atau Kisah Pertumbuhan?

Pelabur sering menganggap penjagaan kesihatan sebagai “tempat perlindungan selamat” – orang ramai memerlukan ubat sama ada ekonomi sedang berkembang atau merosot. Tetapi gambaran pada suku kedua 2025 adalah bercampur. Sepanjang tahun lalu, saham penjagaan kesihatan ketinggalan di belakang pasaran yang lebih luas, menyebabkan penilaian berada berhampiran paras terendah dalam beberapa tahun. Itu telah menarik perhatian pemburu saham murah: Indeks S&P 500 Health Care kekal mendatar pada awal 2025 manakala S&P 500 meningkat sekitar 7%. Pada masa yang sama, sektor ini adalah rumah kepada ubat blockbuster baharu dan inovasi yang didorong AI. Ringkasnya, penjagaan kesihatan memainkan kedua-dua peranan – sektor defensif yang stabil dan kisah pertumbuhan yang berpotensi. Jadi yang mana akan mendominasi?

Pemacu Utama

- Dasar dan politik. Di AS, pentadbiran terdahulu menolak langkah seperti rundingan harga ubat, pemotongan pembiayaan penyelidikan dan Medicaid. Kabus peraturan ini membuatkan pelabur berhati-hati. Pentadbiran baharu boleh mengurangkan sebahagian tekanan itu – contohnya dengan menaikkan bayaran balik untuk pelan Medicare Advantage. Eropah dan rantau lain mempunyai kawalan harga dan kekangan bajet mereka sendiri, jadi perubahan dasar memberi kesan secara global.

- Populasi dan permintaan. Demografi adalah pemacu jangka panjang yang berkuasa. Populasi semakin menua di mana-mana, dan orang tua membelanjakan dua kali ganda lebih banyak untuk penjagaan kesihatan berbanding orang muda. Dalam jangka pendek, kesan pemulihan pasca-COVID telah meningkatkan pembedahan dan rawatan, meningkatkan jumlah hospital tetapi juga kos insurans. Lonjakan itu semakin reda, tetapi trend permintaan struktur kekal meningkat.

- Inovasi dan sentimen. Sektor ini bukan hanya tentang dividen yang stabil. Ubat diabetes dan obesiti seperti terapi GLP-1 telah menjadikan Novo Nordisk dan Eli Lilly sebagai peneraju pasaran. Firma biotek menghasilkan terapi gen dan menggunakan AI dalam penemuan ubat. Penganalisis menjangkakan pertumbuhan keuntungan industri sekitar 14% setiap tahun – jauh melebihi purata pasaran. Sementara itu, ETF penjagaan kesihatan mencatat aliran keluar rekod pada 2024, menjadikan penilaian luar biasa murah. Diskaun itu sahaja sudah cukup untuk menarik kembali pelabur nilai ke dalam sektor ini.

Asas Fundamental

Penilaian berada pada paras rendah yang jarang berlaku. Hadapan P/E untuk indeks S&P 500 Health Care berada sekitar 16x, turun daripada 20x setahun lalu, manakala S&P yang lebih luas didagangkan melebihi 22x.

Namun kuasa pendapatan kekal utuh. Syarikat farmaseutikal menikmati margin tinggi hasil paten. Syarikat peranti banyak berbelanja untuk R&D tetapi mendapat pendapatan stabil. Syarikat insurans dan rangkaian hospital lebih tidak menentu, dengan keuntungan bergantung pada kawalan kos. Syarikat insurans khususnya bergelut dalam suku kebelakangan ini kerana kos Medicare mengatasi premium. Namun begitu, penganalisis menjangkakan pertumbuhan kukuh pada masa hadapan, dengan unjuran jangka panjang pertumbuhan pendapatan sederhana hingga belasan tinggi yang disokong oleh kuasa harga dan inovasi.

Kunci kira-kira secara umum adalah kukuh. Gergasi farmaseutikal memegang rizab tunai besar, kebanyakannya gred pelaburan, dan banyak syarikat terus membayar dividen atau membeli balik saham. Pengeluar peralatan menanggung hutang tetapi mendapat manfaat daripada pesanan yang stabil, manakala hospital dan syarikat insurans dikehendaki mengekalkan rizab. Secara keseluruhan, sektor ini mempunyai fleksibiliti kewangan untuk menyerap kejutan.

Angin Sokongan dan Cabaran Makro

Dari sisi positif, populasi yang menua menjamin permintaan struktur. Teknologi meregangkan lagi perbelanjaan R&D. Jika inflasi reda, kos buruh dan bekalan mungkin berkurangan, dan dengan bank pusat beralih ke arah dovish, saham pertumbuhan seperti biotek mendapat lonjakan penilaian.

Di sisi lain, penjagaan kesihatan tidak pernah bebas daripada politik. Tekanan AS untuk menurunkan harga ubat mungkin berterusan. Kerajaan Eropah berdepan bajet yang ketat, mengehadkan pertumbuhan perbelanjaan. Kemelesetan global akan menjejaskan prosedur elektif, manakala pertumbuhan gaji yang berterusan boleh menekan margin. Ayunan mata wang dan risiko rantaian bekalan menambah lagi ketidakpastian.

Dari segi wilayah, AS mempunyai margin tertinggi tetapi beban dasar paling berat. Eropah dan Jepun lebih dikawal oleh kerajaan, menawarkan kestabilan tetapi kurang pertumbuhan. China dan pasaran baru muncul lain masih berkembang pesat, walaupun perubahan dasar dan had harga menjadikannya tidak menentu.

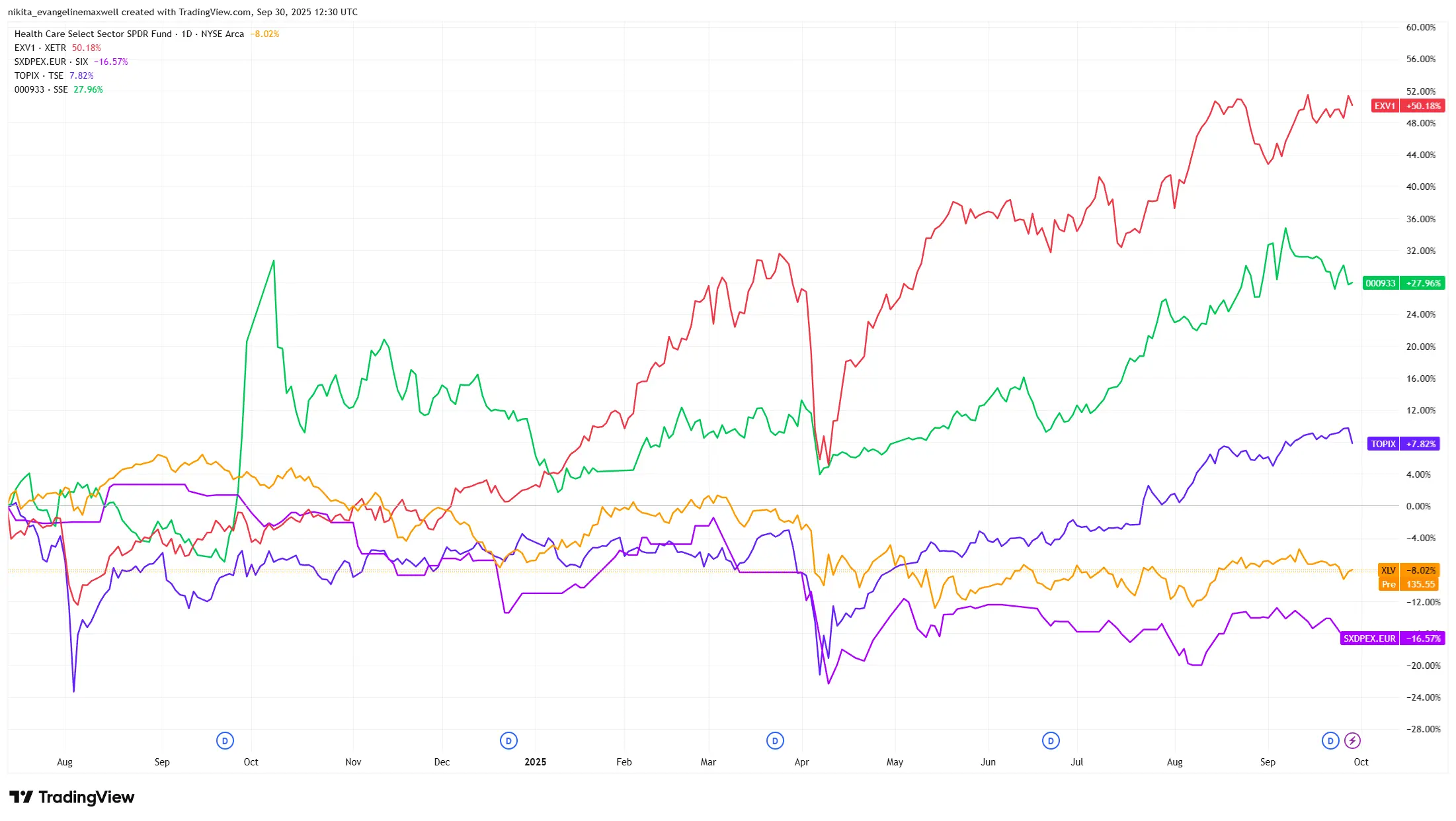

Prestasi Sektor Penjagaan Kesihatan Mengikut Wilayah (2024-2025)

Sumber: TradingView. Semua indeks adalah jumlah pulangan dalam dolar AS. Prestasi lalu bukanlah penunjuk yang boleh dipercayai bagi prestasi masa depan. Data setakat 30 September 2025.

Risiko

Risiko terbesar ialah kejutan dasar – had harga ubat secara tiba-tiba atau pemotongan besar Medicare boleh menghapuskan banyak daya tarikan penilaian sektor ini. Risiko kedua ialah kekecewaan pendapatan: syarikat insurans telah pun memberi amaran mengenai kos perubatan yang meningkat, dan jika ubat obesiti atau diabetes gagal memenuhi jangkaan, harapan pertumbuhan boleh goyah. Sentimen adalah satu lagi faktor: dengan aliran keluar ETF yang rekod, pelabur mungkin terus mengabaikan sektor ini walaupun penilaian murah. Tambahkan gangguan geopolitik atau pandemik berpotensi, dan risiko kekal nyata.

Kesimpulan Akhir

Penjagaan kesihatan hari ini adalah kedua-duanya bunker dan landasan pelancaran. Sisi defensifnya – permintaan penting, aliran tunai stabil, kunci kira-kira sihat – menjadikannya penstabil apabila pasaran bergelora. Tetapi inovasi, demografi, dan penilaian rendah memberikannya potensi pertumbuhan sebenar juga. Selepas bertahun-tahun prestasi lemah, sektor ini kelihatan menarik semula, walaupun ketidakpastian dasar dan tekanan kos belum hilang. Bagi pelabur, pendekatan bijak ialah melihat penjagaan kesihatan bukan sebagai satu label – “defensif” atau “pertumbuhan” – tetapi sebagai bidang yang pelbagai di mana saham berdividen selamat dan inovator berprestasi tinggi wujud bersama.