La santé comme refuge : secteur défensif ou histoire de croissance ?

Les investisseurs considèrent souvent la santé comme un « refuge sûr » – les gens ont besoin de médicaments que l’économie soit en plein essor ou en récession. Mais le tableau au deuxième trimestre 2025 est mitigé. Au cours de l’année écoulée, les actions du secteur de la santé ont sous-performé le marché dans son ensemble, laissant les valorisations proches de leurs plus bas niveaux depuis plusieurs années. Cela a attiré l’attention des chasseurs de bonnes affaires : l’indice S&P 500 Health Care est resté stable début 2025 tandis que le S&P 500 gagnait environ 7 %. Dans le même temps, le secteur bénéficie de nouveaux médicaments phares et d’innovations portées par l’IA. En résumé, la santé joue les deux rôles : secteur défensif stable et potentiel relais de croissance. Alors, lequel l’emportera ?

Facteurs clés

- Politiques et politique. Aux États-Unis, l’administration précédente a imposé des mesures telles que les négociations sur le prix des médicaments, les réductions du financement de la recherche et de Medicaid. Ce brouillard réglementaire a rendu les investisseurs prudents. Une nouvelle administration pourrait alléger une partie de cette pression – par exemple en augmentant les remboursements des plans Medicare Advantage. L’Europe et d’autres régions ont leurs propres contrôles des prix et contraintes budgétaires, donc les changements de politique comptent à l’échelle mondiale.

- Population et demande. La démographie est un moteur puissant à long terme. Les populations vieillissent partout, et les personnes âgées dépensent déjà deux fois plus en soins de santé que les jeunes. À court terme, l’effet de rattrapage post-COVID a stimulé les opérations chirurgicales et les traitements, augmentant le volume des hôpitaux mais aussi les coûts des assurances. Cette vague s’estompe, mais la tendance structurelle de la demande reste orientée à la hausse.

- Innovation et sentiment. Le secteur ne se limite pas à des dividendes réguliers. Les médicaments contre le diabète et l’obésité comme les thérapies GLP-1 ont fait de Novo Nordisk et Eli Lilly des leaders du marché. Les entreprises de biotechnologie produisent des thérapies géniques et utilisent l’IA dans la découverte de médicaments. Les analystes projettent une croissance des bénéfices du secteur d’environ 14 % par an – bien au-dessus de la moyenne du marché. Par ailleurs, les ETF santé ont enregistré des sorties record en 2024, laissant les valorisations inhabituellement faibles. Cette décote à elle seule suffit à tenter de nouveau les investisseurs axés sur la valeur.

Fondamentaux

Les valorisations sont à des niveaux exceptionnellement bas. Le PER anticipé de l’indice S&P 500 Health Care est d’environ 16x, contre 20x il y a un an, tandis que le S&P global se négocie à plus de 22x.

Le potentiel de bénéfices, cependant, reste intact. Les fabricants de médicaments bénéficient de marges élevées grâce aux brevets. Les sociétés de dispositifs médicaux dépensent beaucoup en R&D mais assurent des revenus stables. Les assureurs et les chaînes hospitalières sont plus volatils, avec des profits liés au contrôle des coûts. Les assureurs en particulier ont eu des difficultés ces derniers trimestres, les coûts de Medicare dépassant les primes. Néanmoins, les analystes prévoient une solide croissance à venir, avec des projections à long terme de croissance des bénéfices à deux chiffres, soutenues par le pouvoir de fixation des prix et l’innovation.

Les bilans sont généralement solides. Les géants pharmaceutiques détiennent d’importantes réserves de liquidités, la plupart sont de catégorie investissement, et beaucoup continuent de verser des dividendes ou de racheter leurs actions. Les fabricants d’équipements ont des dettes mais bénéficient de commandes fiables, tandis que les hôpitaux et assureurs sont tenus de maintenir des réserves. Globalement, le secteur a la flexibilité financière nécessaire pour absorber les chocs.

Vents favorables et contraires macroéconomiques

Du côté positif, le vieillissement des populations garantit une demande structurelle. La technologie permet d’étirer davantage les budgets de R&D. Si l’inflation se calme, les coûts de main-d’œuvre et d’approvisionnement pourraient baisser, et avec des banques centrales plus accommodantes, les valeurs de croissance comme la biotechnologie bénéficient d’un soutien en termes de valorisation.

À l’inverse, la santé n’est jamais à l’abri de la politique. La pression américaine pour réduire les prix des médicaments peut persister. Les gouvernements européens font face à des budgets tendus, limitant la croissance des dépenses. Une récession mondiale pèserait sur les procédures électives, tandis qu’une hausse persistante des salaires pourrait maintenir la pression sur les marges. Les fluctuations monétaires et les risques liés aux chaînes d’approvisionnement ajoutent à l’incertitude.

À l’échelle régionale, les États-Unis affichent les marges les plus élevées mais aussi le poids réglementaire le plus lourd. L’Europe et le Japon sont plus contrôlés par l’État, offrant une stabilité mais moins de croissance. La Chine et d’autres marchés émergents continuent de croître rapidement, bien que les changements de politique et les plafonnements de prix les rendent imprévisibles.

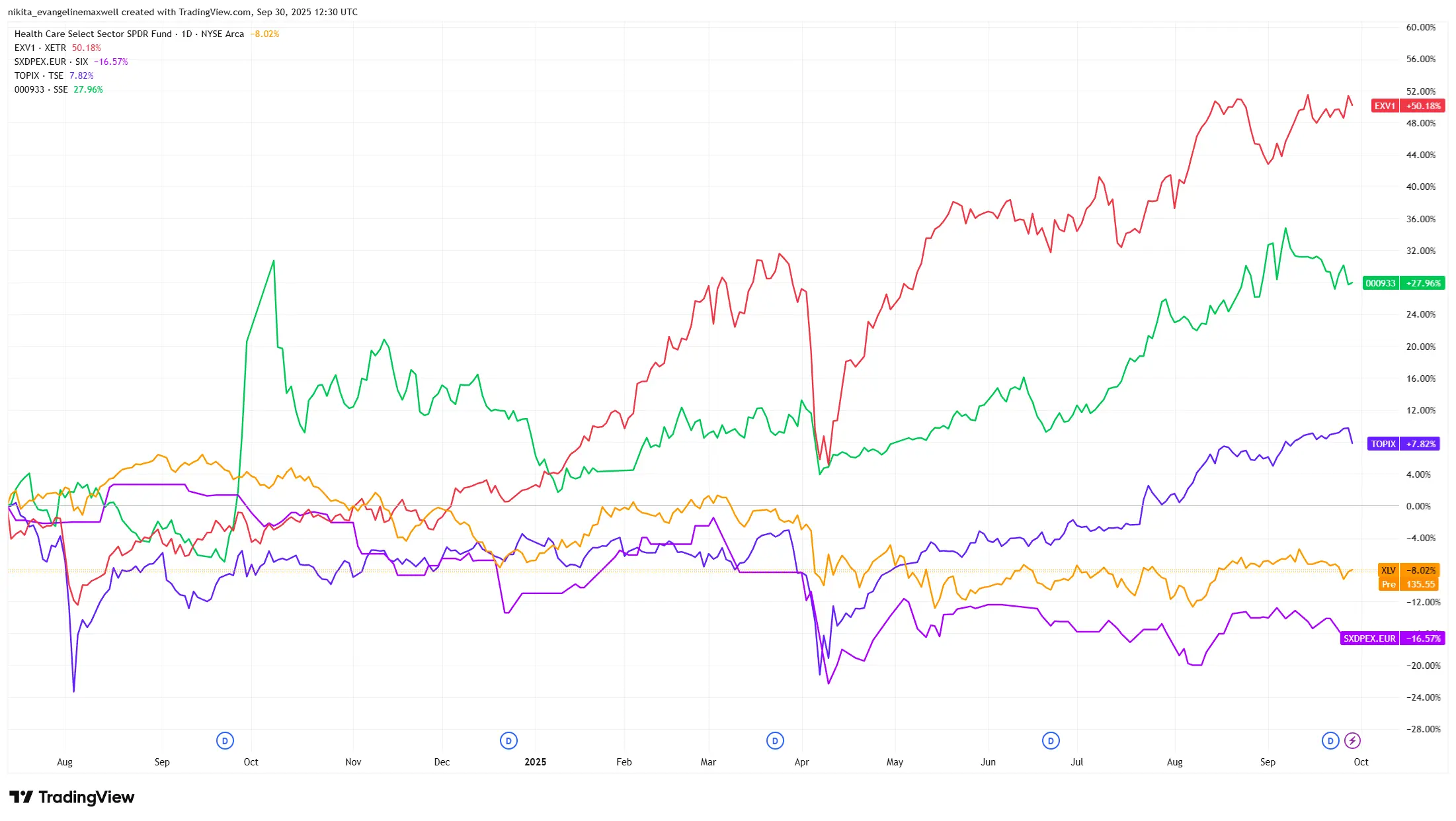

Performance du secteur de la santé par région (2024-2025)

Source : TradingView. Tous les indices sont en rendement total en dollars américains. Les performances passées ne constituent pas un indicateur fiable des performances futures. Données au 30 septembre 2025.

Risques

Le plus grand risque est un choc réglementaire – des plafonds soudains sur les prix des médicaments ou des coupes profondes dans Medicare pourraient effacer une grande partie de l’attrait de la valorisation du secteur. Un deuxième risque est la déception des bénéfices : les assureurs ont déjà averti de l’augmentation des coûts médicaux, et si les médicaments contre l’obésité ou le diabète ne répondent pas aux attentes, les espoirs de croissance pourraient vaciller. Le sentiment est un autre facteur : avec des sorties record des ETF, les investisseurs pourraient continuer à bouder le secteur malgré des valorisations attractives. Ajoutez à cela des perturbations géopolitiques potentielles ou des pandémies, et les risques restent bien réels.

Conclusion

Aujourd’hui, la santé est à la fois un bunker et une rampe de lancement. Son côté défensif – demande essentielle, flux de trésorerie réguliers, bilans solides – en fait un stabilisateur lorsque les marchés se tendent. Mais l’innovation, la démographie et les valorisations faibles lui confèrent également un véritable potentiel de croissance. Après des années de sous-performance, le secteur semble à nouveau attractif, même si l’incertitude réglementaire et la pression sur les coûts n’ont pas disparu. Pour les investisseurs, l’approche intelligente consiste à considérer la santé non pas comme une seule étiquette – « défensif » ou « croissance » – mais comme un domaine diversifié où coexistent à la fois des valeurs sûres versant des dividendes et des innovateurs à forte croissance.