Rekod Dicipta Apabila Pertaruhan Pemotongan Kadar Fed Mengatasi Penutupan Kerajaan AS | Ulasan Mingguan: 29 Sept – 3 Okt 2025

Tinjauan Ekonomi

Pasaran memulakan suku keempat dengan stabil walaupun kerajaan AS ditutup pada 1 Oktober, yang menyebabkan laporan penting seperti data pekerjaan bulan September tidak diterbitkan. Pelabur secara umumnya melihat penutupan itu sebagai sementara dan menumpukan perhatian kepada langkah seterusnya oleh Rizab Persekutuan (Fed).

Pemotongan kadar pertama oleh Fed dalam tempoh hampir setahun kekal sebagai tema utama. Data pekerjaan yang lebih lembut dan kenyataan berhati-hati daripada pegawai Fed mengekalkan jangkaan bahawa satu lagi pemotongan mungkin berlaku sebelum akhir tahun. Dengan data yang terhad, pelabur membuat kesimpulan bahawa kitaran pelonggaran monetari masih berterusan.

Bank of England (BoE) mengekalkan kadar asas pada 4%, dengan inflasi pada 3.8% — tertinggi dalam kumpulan G7. Indeks PMI Perkhidmatan UK menurun kepada 50.8, menunjukkan permintaan yang lebih perlahan. Timbalan Gabenor Ben Broadbent menyatakan dasar akan kekal ketat sehingga harga kembali normal. Pound mengukuh berikutan kelemahan dolar AS.

Di zon euro, inflasi meningkat kepada 2.2% dan PMI komposit bertambah baik kepada 51.3, dipacu oleh aktiviti yang lebih kukuh di Jerman dan Perancis. Presiden ECB, Christine Lagarde, berkata bank pusat akan kekal berhati-hati ketika inflasi menghampiri sasaran dan pertumbuhan menjadi lebih stabil.

China kembali beroperasi selepas Minggu Emas dengan PMI pembuatan pada 49.8 dan perkhidmatan pada 50.0. PBoC berjanji akan menggunakan “pelbagai alat” untuk menyokong pertumbuhan tetapi mengelak pemotongan kadar bagi melindungi yuan. Aktiviti dagangan ringan disebabkan minggu yang dipendekkan oleh cuti.

Ekuiti, Bon & Komoditi

Pasaran Wall Street terus meningkat walaupun data ekonomi terhad. S&P 500 mencatat paras tertinggi baharu hampir 6,750 mata, Dow Jones naik 1.5% kepada 47,000 mata, dan Nasdaq menambah 1.7% dipacu oleh kekuatan dalam saham semikonduktor dan AI.

Pasaran Eropah menunjukkan prestasi lebih baik: STOXX 600 meningkat 2.8%, dan FTSE 100 naik hampir 2% berikutan prestasi kukuh dalam sektor kewangan dan tenaga. Asia turut mengikut arah sama, dengan MSCI Asia ex-Japan meningkat 2.7% dan indeks Nikkei Jepun naik 1.5% disebabkan kelemahan yen.

Hasil bon menurun: bon AS 10 tahun berada pada 4.10%, 2 tahun pada 3.53%, Bund Jerman sekitar 2.4%, dan gilt UK sekitar 4.3%. Hasil bon Jepun meningkat sedikit disebabkan spekulasi fiskal.

Harga minyak jatuh lebih 8% kepada $64.50 apabila OPEC+ memberi isyarat pengeluaran yang lebih tinggi dan inventori minyak AS meningkat. Emas naik 2.5% kepada $3,845, meneruskan kenaikan tujuh minggu berturut-turut apabila hasil bon dan dolar jatuh.

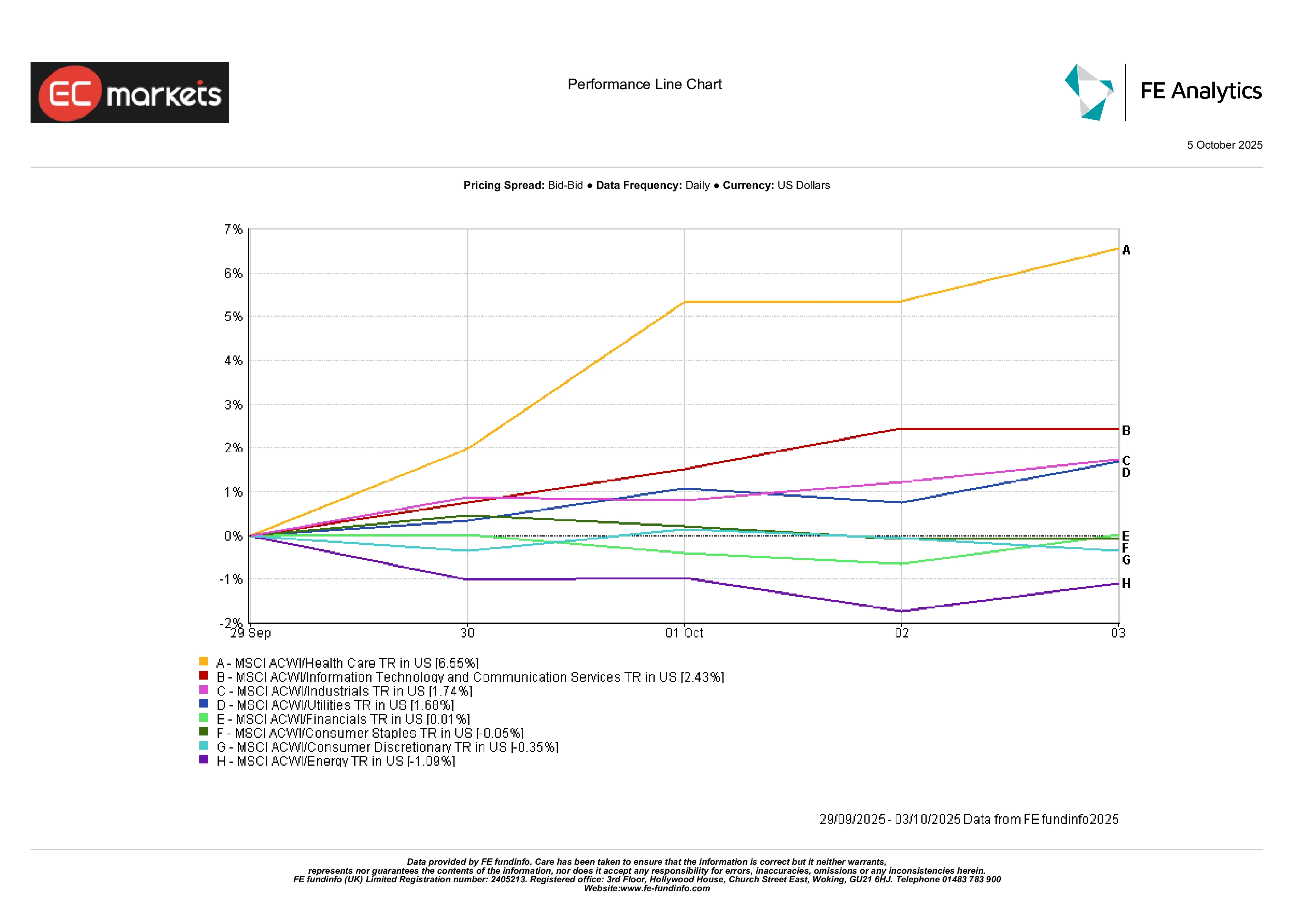

Prestasi Sektor

Pemulangan semula pelabur ke dalam sektor pertumbuhan global menjadi tumpuan. Sektor penjagaan kesihatan mendahului dengan peningkatan 6.6%, disokong oleh tekanan peraturan yang berkurangan dan minat semula terhadap saham defensif selepas musim panas yang tidak menentu. Sektor teknologi menambah 2.4% apabila syarikat cip dan AI mendapat manfaat daripada jangkaan pemotongan kadar. Sektor perindustrian naik 1.7%, mencerminkan PMI yang lebih kukuh dan optimisme terhadap infrastruktur.

Tenaga menjadi ketinggalan utama (-1.1%) disebabkan kejatuhan harga minyak. Sektor barangan pengguna tidak penting menurun 0.3% disebabkan pengambilan untung dalam peruncitan; manakala sektor barangan keperluan kekal mendatar. Sektor kewangan dan utiliti hampir tidak berubah apabila hasil rendah mengimbangi momentum pendapatan yang lebih lemah. Secara keseluruhan, pelabur kembali kepada saham kitaran, bertaruh bahawa dasar yang lebih longgar boleh melanjutkan fasa pertumbuhan ekonomi sedikit lagi.

Prestasi Sektor

Sumber: FE Analytics. Semua indeks dalam jumlah pulangan USD. Prestasi lalu tidak menjamin keputusan masa depan. Data setakat 3 Oktober 2025.

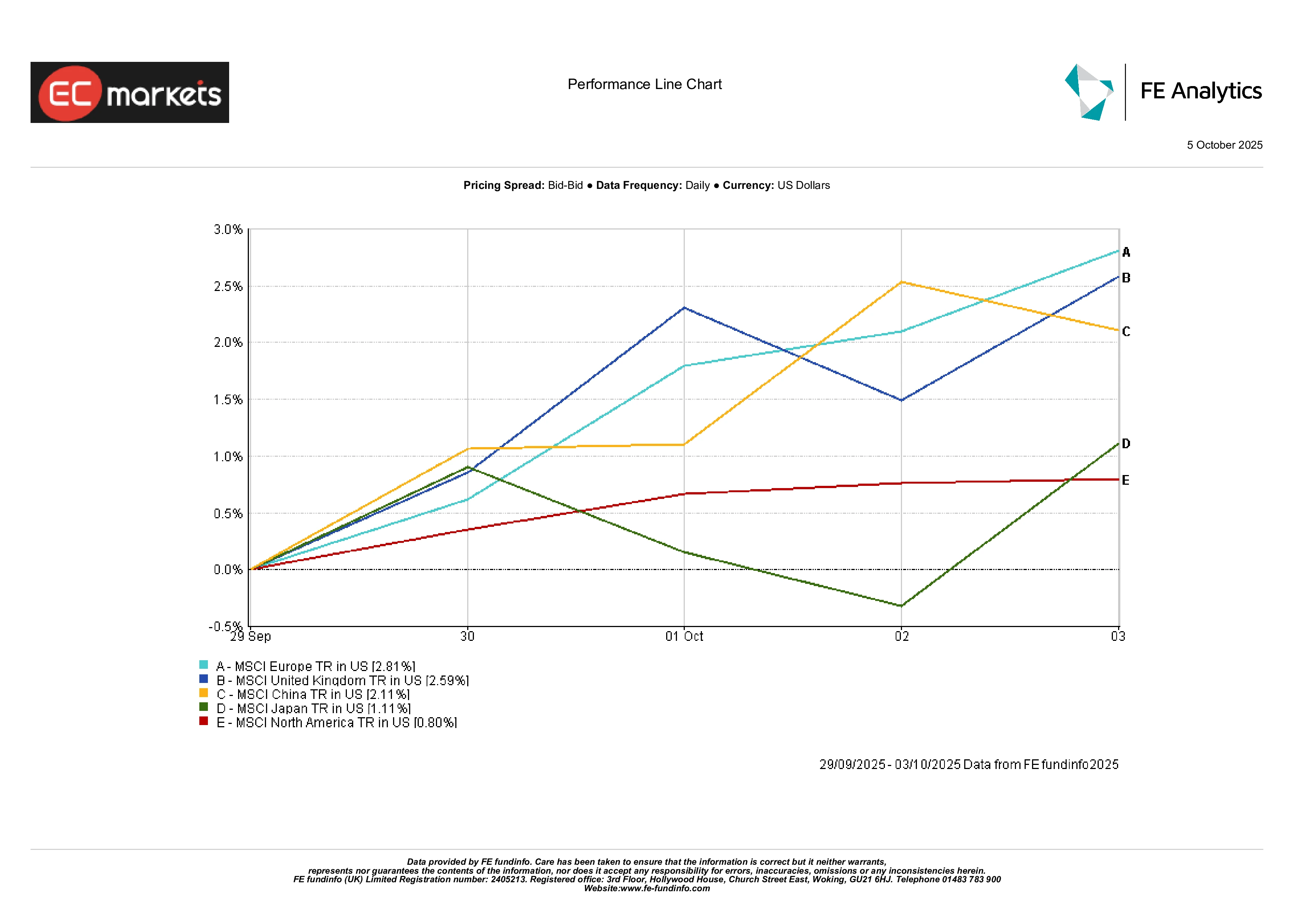

Pasaran Serantau

Eropah mendahului pasaran global dengan MSCI Europe naik 2.8%, diikuti UK (+2.6%) dan Jepun (+1.1%). Amerika Utara agak ketinggalan (+0.8%) disebabkan penilaian tinggi dan kelemahan sektor tenaga. China meningkat lebih 2% dalam dagangan ringan semasa minggu percutian — tidak luar biasa, tetapi lebih baik berbanding sebulan lalu.

Prestasi Serantau

Sumber: FE Analytics. Semua indeks dalam jumlah pulangan USD. Prestasi lalu tidak menjamin keputusan masa depan. Data setakat 3 Oktober 2025.

Pasaran Mata Wang

Dolar AS melemah secara meluas apabila pedagang menjangkakan lebih banyak pemotongan kadar Fed dan bimbang tentang penutupan kerajaan yang berpanjangan. Indeks DXY jatuh sekitar 0.4%, prestasi mingguan terburuk sejak Julai. Pound muncul sebagai pemenang utama — GBP/USD naik kira-kira 1% kepada 1.3479, paras tertinggi sejak April, disokong oleh hasil UK yang tinggi dan dolar yang lebih lemah. Euro meningkat kepada kira-kira 1.1743 (+0.8%), disokong oleh data inflasi yang kukuh dan kenyataan berhati-hati ECB.

Yen mencatat prestasi yang lemah, membalikkan keuntungan awal apabila selera risiko meningkat. USD/JPY berakhir sekitar 147.4, naik 1.4% sepanjang minggu, manakala GBP/JPY menembusi 204 — paras tertinggi sejak 2018. Pergerakan ini mencerminkan kebangkitan semula “carry trade”, dengan pelabur meminjam dalam yen untuk membeli aset hasil tinggi. Secara keseluruhan, pound mendahului kumpulan G10, dolar melemah, dan yen ketinggalan — corak klasik semasa minggu yang berisiko tinggi.

Tinjauan & Minggu Hadapan

Dalam jangka pendek, tumpuan adalah kepada sama ada Washington dapat menyelesaikan penutupan kerajaan supaya jadual data ekonomi boleh disambung semula. Jika itu berlaku, perhatian akan beralih kepada CPI dan jualan runcit bulan September — kedua-duanya penting untuk mengesahkan hala tuju Fed. Di luar negara, angka perdagangan dan kredit China akan menunjukkan sama ada rangsangan ekonomi memberi kesan, manakala Eropah dan UK akan mengeluarkan data industri dan KDNK terkini.

Tajuk utama minyak dan geopolitik mungkin mempengaruhi sentimen, terutamanya dengan keputusan pengeluaran OPEC+ serta mesyuarat IMF dan Bank Dunia yang akan datang. Dengan pasaran ekuiti berada pada paras tertinggi dan volatiliti rendah, suasana pasaran kekal optimistik — walaupun semua orang sedar bahawa satu cetakan inflasi yang panas boleh mengubah keadaan sekelip mata.