2025年第三季度——全球市场更新与展望

在2025年第三季度,受政策分化影响,市场出现了明显转向。美联储暗示即将启动宽松周期,而许多政府则转向财政紧缩。美国的增长和就业出现足够放缓,促使美联储在9月底降息,即使财政政策在收紧。投资者抛开了早前的贸易战担忧,“沐浴在火热的夏季市场融涨中”:股市飙升至历史新高,科技股与周期股领涨,而黄金等避险资产也大幅上涨。本季度最大的意外是:在公共支出收缩的背景下,市场竟对货币宽松报以热烈欢呼。

本文将分析美国、欧洲及亚洲/新兴市场的政策分化背景,总结第三季度各类资产的表现,并展望进入第四季度的市场布局。

宏观经济格局

美国:第三季度增长与通胀均有所放缓,GDP与就业增速在夏季后减弱。9月中旬,美联储指出“经济活动增长有所放缓……就业增速趋缓”。随着失业率上升且通胀仍高于目标,FOMC自2024年初以来首次降息,将利率下调25个基点至4.00%-4.25%。主席鲍威尔强调就业面临下行风险,并重申2%的通胀目标,为进一步宽松留下空间。然而,财政政策已不再支持增长。美国的政策组合已转向“货币宽松 + 财政收紧”。

欧洲:欧元区仍然疲弱,欧洲央行预计2025年GDP增速为1.2%,通胀率为2.1%。9月,欧洲央行将存款利率维持在2.00%,继续采取“依赖数据”的立场。在财政方面,各国政府正在收紧:IMF警告称2025年及以后需要高质量的财政紧缩。第三季度经济增长持平,工业和服务业稳定,但家庭需求疲软。

亚洲与新兴市场:政策反应各不相同。中国通过降息和下调存款准备金率释放约1万亿元人民币流动性,但在房地产风险面前依然谨慎。日本通胀高于目标但增长疲弱,自4月加息后日本央行保持按兵不动。印度在2025年中期降息100个基点后暂停,通过减税来刺激需求。

总体来看,全球货币政策趋向宽松,但财政立场分化:发达经济体在收紧,而许多新兴市场继续采取刺激政策。

股票市场回顾:风险偏好回归,但更具选择性

美国:第三季度美国股市强劲上涨,标普500指数上涨8.14%,纳斯达克100指数上涨9.67%。不同于以往的普涨行情,本轮上涨更具选择性。大型科技股再次领跑,而关键因素在于盈利表现。兼具人工智能概念和稳健资产负债表的公司获得青睐,而缺乏现金流支撑的投机型成长股落后。美联储在9月底的降息进一步推升了市场,使主要股指收于季度高位附近。

欧洲:欧洲股市稳步上涨但幅度较小。以美元计,Euro Stoxx指数上涨4.40%,FTSE 100上涨5.24%。欧洲央行的支持性言论与通胀放缓提振了市场情绪,但市场领导地位来自轮动而非科技。随着收益率曲线变陡、财政支撑在德国与法国持续,金融和工业板块表现突出。

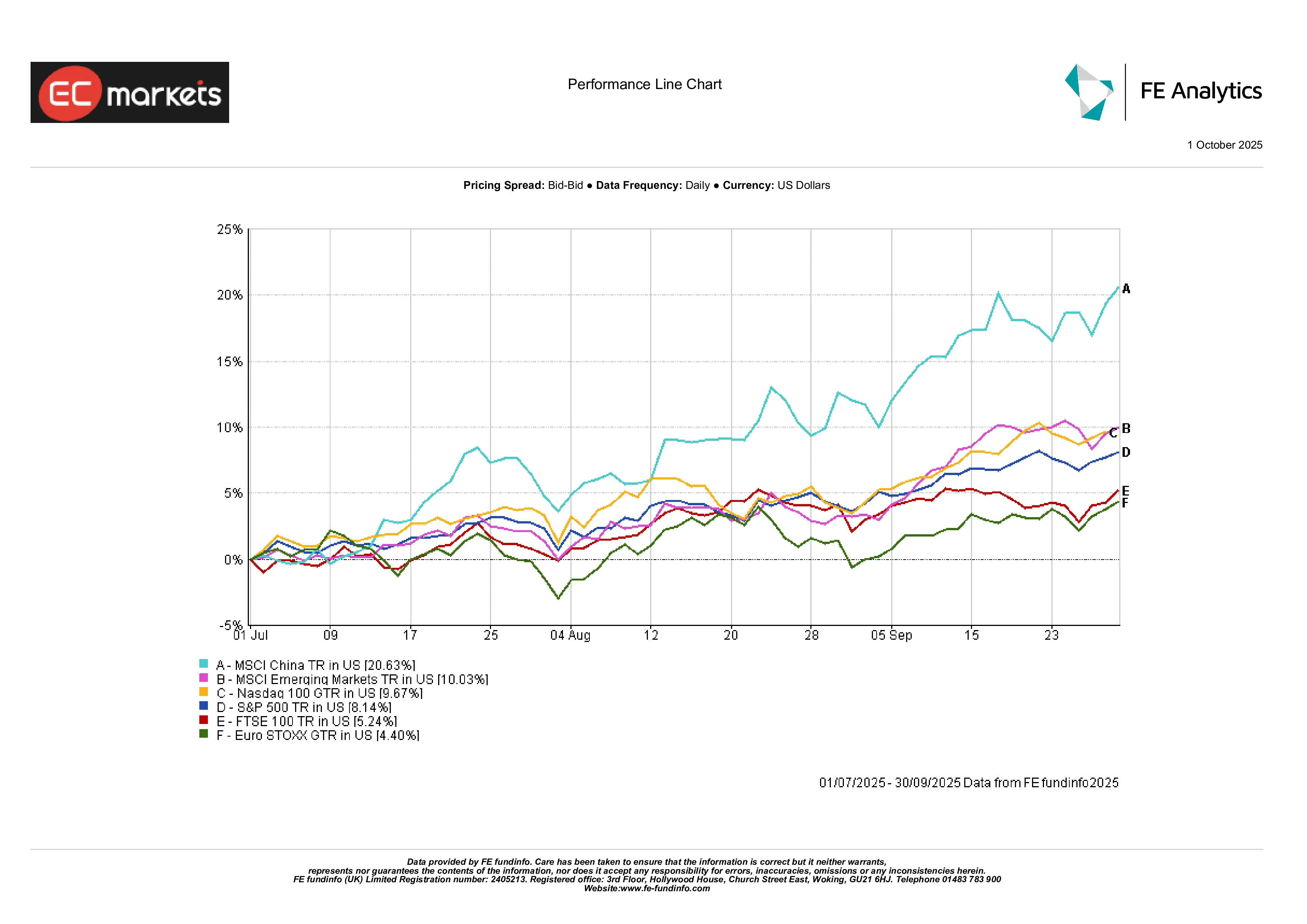

亚洲与新兴市场:亚洲成为焦点。MSCI中国指数上涨20.63%,得益于北京温和宽松与情绪改善。更广泛的MSCI新兴市场指数上涨10.03%,受亚洲与拉美强劲表现推动。韩国与台湾受益于半导体周期,而印度在此前飙升后暂停上涨,估值回归基本面。总体信号明确:政策支持与相对增长动能吸引资本重返新兴市场,其中中国的反弹尤为亮眼。

2025年第三季度指数表现

来源:FE Analytics。所有指数为以美元计的总回报。过往表现并不代表未来表现。数据截至2025年6月30日。

行业轮动与市场主题

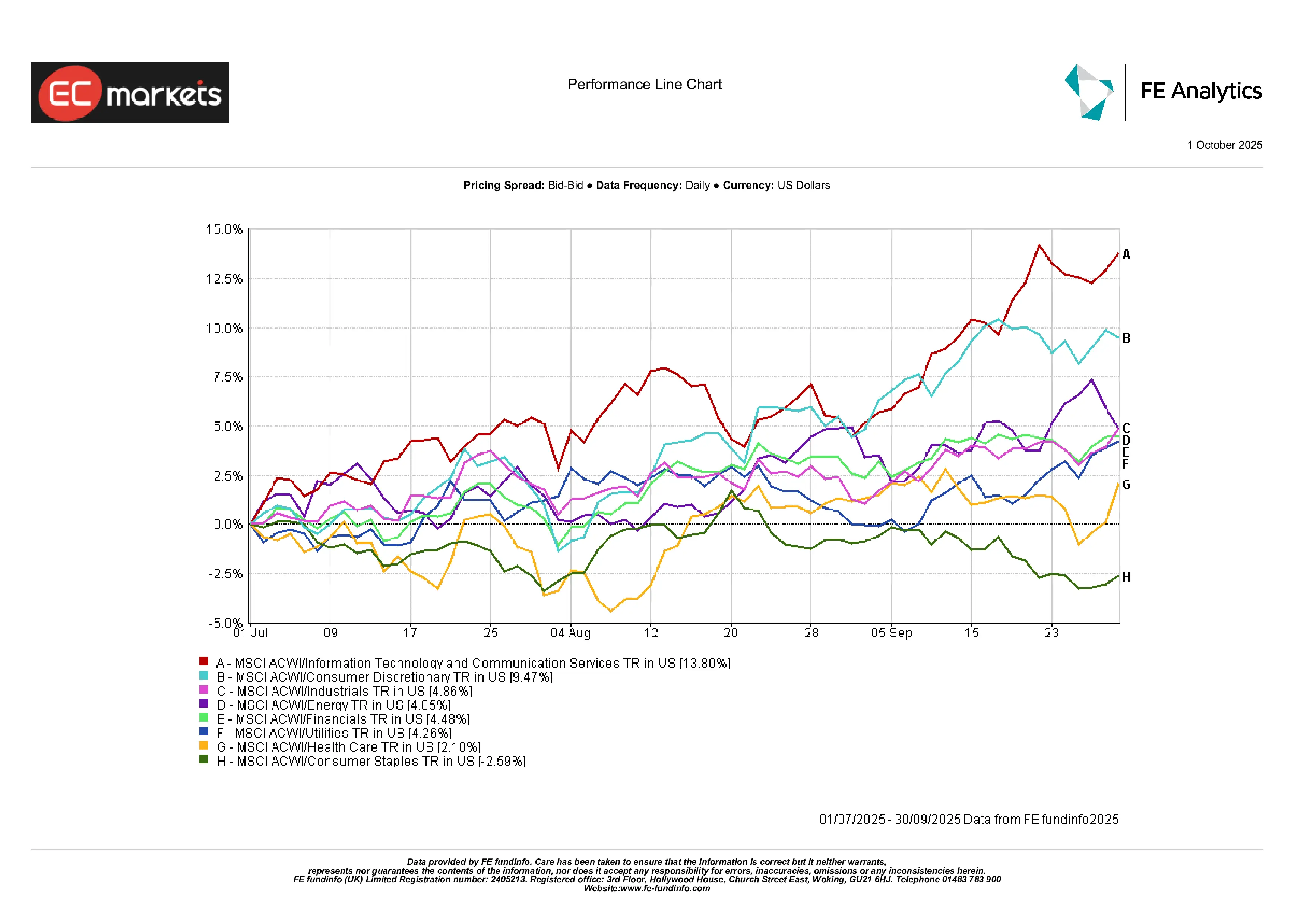

成长板块再度领先:第三季度成长型行业重新占据主导地位。科技与通信服务板块飙升,全球ACWI基准显示该领域上涨13.8%。盈利能力强的企业吸引了投资者的大部分关注。相反,没有明确现金流支持的投机型成长股表现落后。

消费与周期板块受益:可选消费板块上涨9.5%,得益于稳健的支出与零售盈利。工业与能源板块各上涨约5%,受到基建动能、商品需求增加与油价稳定的支撑。金融板块也上涨约4%-5%,银行受益于贷款需求改善与收益率趋稳,尤其是在欧洲。

防御板块落后:公用事业与医疗保健仅录得约4%的温和涨幅,而必需消费品则下跌2.6%。随着央行转向鸽派、实际收益率下降,“类债防御”板块吸引力下降。投资者转向高β板块,抛弃传统防御行业。

2025年第三季度行业表现

来源:FE Analytics。所有指数为以美元计的总回报。过往表现并不代表未来表现。数据截至2025年6月30日。

固定收益:重返舞台

经历艰难的2024年后,债券市场正悄然回暖。美国国债收益率自4月高点回落,信用利差收窄,收益全面转正。投资级信用债本季度回报超4%,高收益债上涨3.6%,全球债券重新发挥传统的分散与收益功能。

最大的变化来自市场情绪。继第一季度波动后,投资者重新相信固定收益的防御属性。新兴市场债券也表现强劲——当地利率下降,汇率升值进一步提升回报。

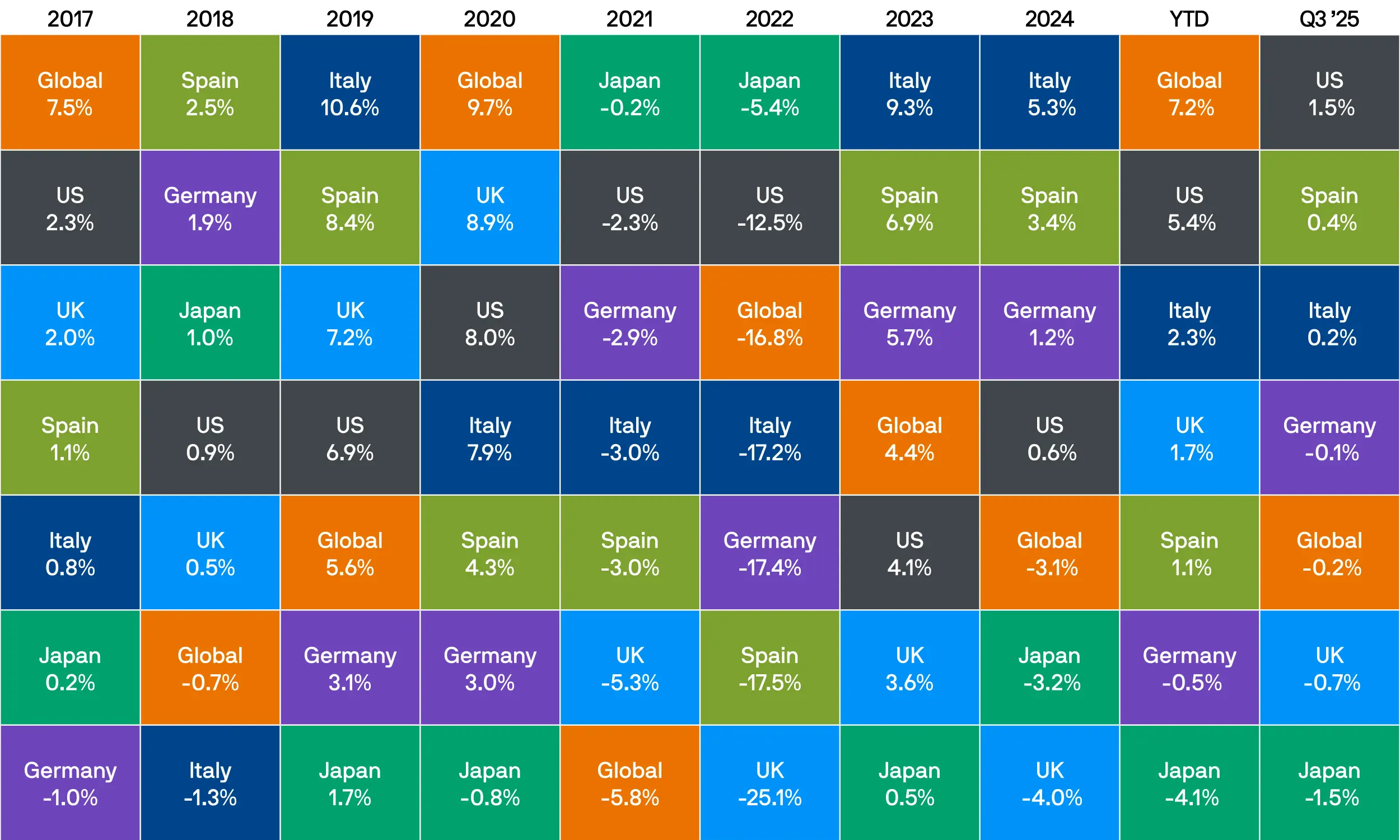

固定收益政府债券回报

来源:Bloomberg, LSEG Datastream, J.P. Morgan Asset Management。所有指数均为彭博政府债券基准指数。除全球指数以美元计价外,其余以当地货币计。过往表现并不代表未来表现。数据截至2025年9月30日。

大宗商品与外汇:黄金闪耀,原油走弱

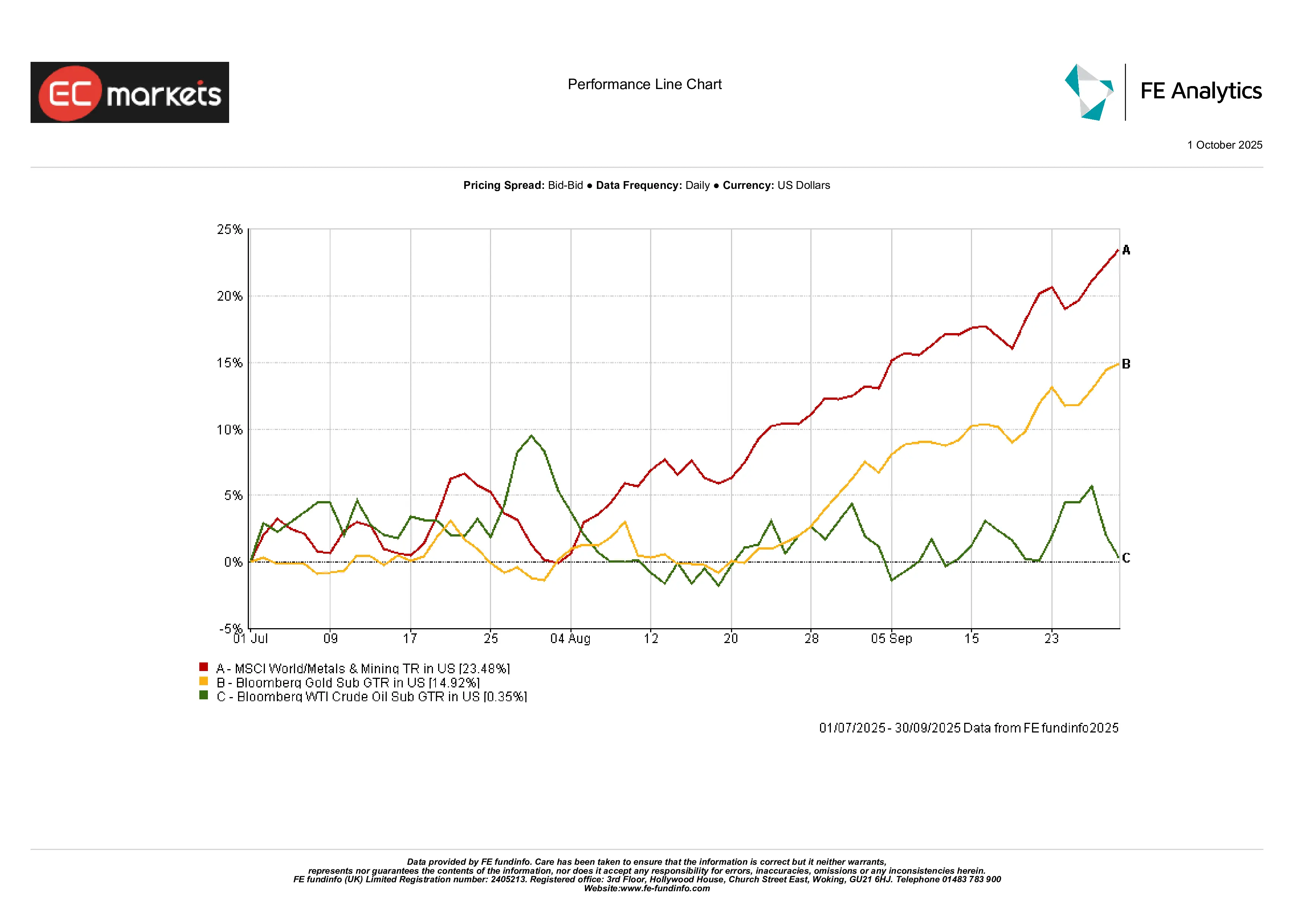

贵金属闪耀:黄金在第三季度表现最为突出,上涨近15%,创下历史新高,受实际收益率下降、美联储转鸽及各国央行持续买入推动。白银表现更强,季度内价格几乎翻三倍。货币宽松与地缘政治不确定性的结合,使贵金属成为少数能与股市和债市齐涨的资产。

能源持平,工业金属飙升:原油在经历波动后,季度收盘基本持平。OPEC+言论、供应稳定及需求预期减弱共同使WTI维持区间震荡。相反,工业金属录得爆发性增长,MSCI全球金属与矿业指数上涨逾23%。基建刺激、生产回流与中国政策支持推动了这轮上涨,凸显了强劲的周期性需求。

2025年第三季度大宗商品表现

来源:FE Analytics。所有指数为以美元计的总回报。过往表现并不代表未来表现。数据截至2025年6月30日。

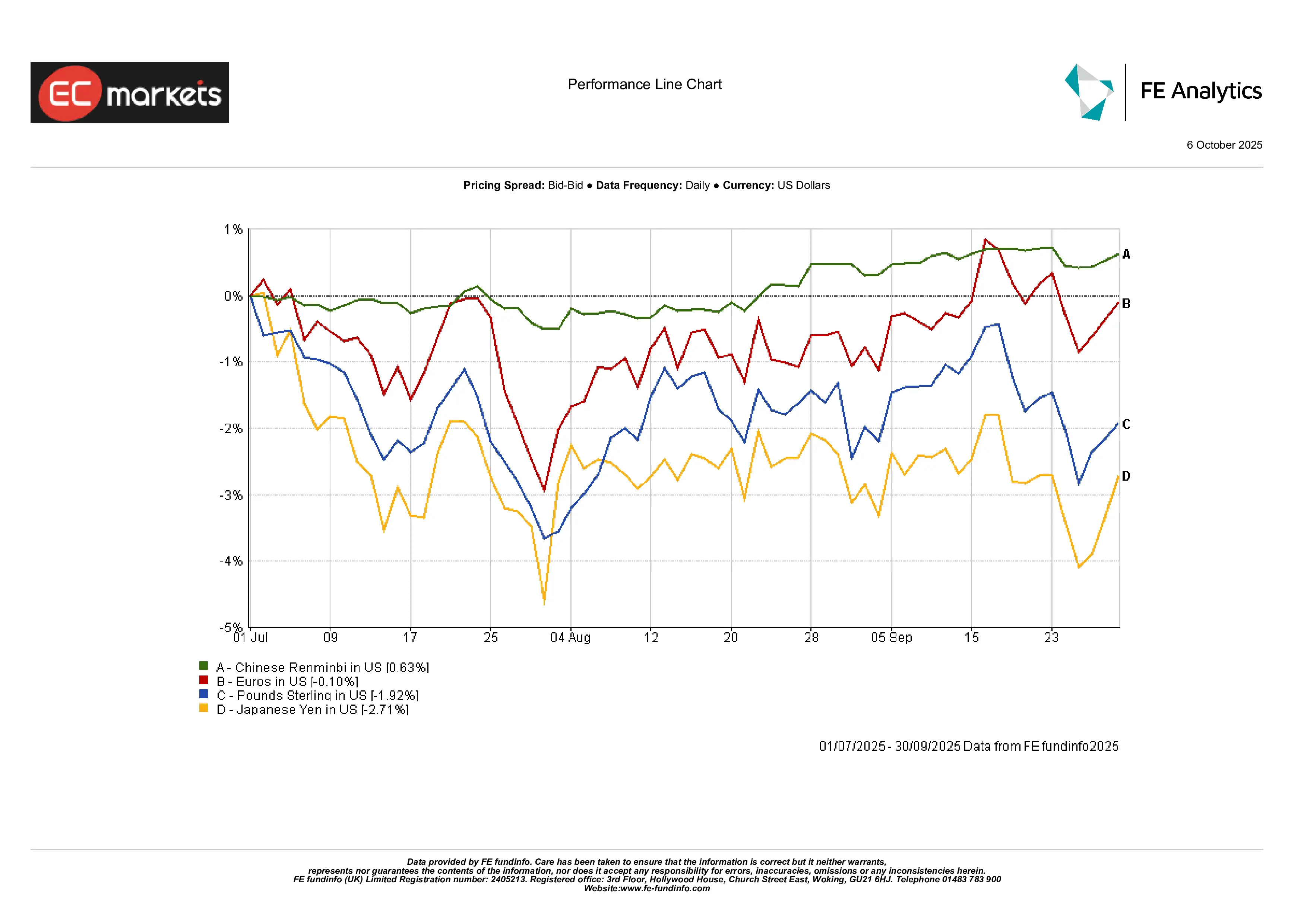

汇率波动温和但分化:货币变动相对温和。美元略有走强,但主要集中在兑日元,后者下跌2.7%,因套利交易仍主导市场。欧元基本持平,而英镑受英国央行鸽派信号影响下跌近2%。人民币小幅升值0.6%,反映政策公信力。新兴市场货币整体走强,受资本流入及较高实际收益吸引。

2025年第三季度外汇动态

来源:FE Analytics。所有指数为以美元计的总回报。过往表现并不代表未来表现。数据截至2025年6月30日。

展望与布局

进入第四季度,市场将权衡美联储宽松预期与财政及政治阻力。在美国,投资者已预计今年将再降息数次(期货市场与分析师预测全年总计约75个基点)。然而,财政风险正在上升:国会面临预算截止期,财政部将发行大量新债。在欧洲,欧洲央行将关注核心通胀与德国财政计划。地缘政治与事件风险仍存:美国政府关门风险、新关税、中国新五年规划及选举均可能扰动市场。鉴于此前的上涨,仓位可能趋于谨慎。短期内投资者或偏好高质量成长股,但若盈利预期下调,资金可能转向价值股或防御资产。随着部分市场利率接近数十年高位,信用投资者将密切关注利差。简言之,2025年底的环境或将是“谨慎航行”:美联储宽松周期仍在前方,但财政“刹车”已在启动,任何政策意外都可能再度引发波动。

结论

2025年第三季度结束时的市场情绪与动荡的上半年形成鲜明对比。美联储季度末的降息成为关键转折点,迅速扭转了市场情绪。这一鸽派转向——与全球更谨慎的财政前景形成对照——推动了广泛上涨。股市创新高,科技与周期股领涨,黄金等避险资产也上涨。然而,这场“融涨”的表象下隐藏着风险。估值已处高位(仅10家公司占标普500约40%的市值),政策分歧巨大。核心教训是:货币与财政政策正朝相反方向拉扯——宽松的货币政策暂时支撑风险资产,但财政紧缩与地缘紧张可能破坏这一局面。

展望未来,保持警惕至关重要。市场欢迎美联储降息,但整体格局仍不明朗。政府支出收紧,全球风险犹存,多个地区的物价依旧偏高。

本季度的核心信息是“平衡”。信心回归,但挑战亦在。未来数月应保持稳健——在把握新机遇的同时,密切关注经济支持的边界。