ไตรมาสที่ 3 ปี 2025 – การอัปเดตและแนวโน้มตลาดโลก

ในไตรมาสที่ 3 ตลาดปรับทิศทางอย่างชัดเจนตามความแตกต่างของนโยบาย ธนาคารกลางสหรัฐ (Fed) ส่งสัญญาณว่าวัฏจักรการผ่อนคลายกำลังใกล้เข้ามา ขณะที่หลายรัฐบาลเคลื่อนไปสู่การรัดเข็มขัดทางการคลัง การเติบโตและการจ้างงานอ่อนแรงลงเพียงพอในสหรัฐฯ จนกระตุ้นให้มีการปรับลดดอกเบี้ยในช่วงปลายเดือนกันยายน แม้นโยบายการคลังจะถอยกลับ นักลงทุนเพิกเฉยต่อความกังวลสงครามการค้าก่อนหน้านี้และ “เพลิดเพลินไปกับตลาดฤดูร้อนที่ร้อนแรง”: หุ้นพุ่งทำจุดสูงสุดใหม่ กลุ่มเทคโนโลยีและกลุ่มวัฏจักรเป็นตัวนำตลาด และสินทรัพย์หลบภัยอย่างทองคำก็ปรับตัวขึ้น เซอร์ไพรส์ของไตรมาสนี้คือ ตลาดตอบรับนโยบายการเงินที่ผ่อนคลายท่ามกลางการตัดลดงบประมาณภาครัฐ

ในบทความนี้ เราแยกวิเคราะห์ภูมิทัศน์นโยบายที่แตกต่างกันในสหรัฐฯ ยุโรป และเอเชีย/ตลาดเกิดใหม่ สรุปผลตอบแทนข้ามสินทรัพย์ในไตรมาส 3 และสรุปมุมมองการจัดพอร์ตเข้าสู่ไตรมาส 4

ภูมิทัศน์เศรษฐกิจมหภาค

สหรัฐอเมริกา: การเติบโตและเงินเฟ้อลดลงตลอดไตรมาส 3 โดย GDP และการจ้างงานชะลอตัวหลังช่วงฤดูร้อน กลางเดือนกันยายน เฟดระบุว่า “การเติบโตของกิจกรรมทางเศรษฐกิจชะลอตัว…การจ้างงานชะลอลง” เมื่ออัตราว่างงานขยับสูงขึ้นและเงินเฟ้อยังเหนือเป้าหมาย คณะกรรมการ FOMC จึงปรับลดดอกเบี้ยครั้งแรกนับตั้งแต่ต้นปี 2024 ลง 25 จุดพื้นฐานสู่ระดับ 4.00–4.25% ประธานพาวเวลล์เน้นความเสี่ยงด้านลบต่อการจ้างงานและย้ำเป้าหมายเงินเฟ้อ 2% เปิดช่องสำหรับการผ่อนคลายเพิ่มเติม อย่างไรก็ดี นโยบายการคลังไม่ได้สนับสนุนอีกต่อไป ส่วนผสมเชิงนโยบายของสหรัฐฯ จึงเปลี่ยนเป็นการผ่อนคลายทางการเงินควบคู่แรงต้านจากการคลัง

ยุโรป: พื้นที่ยูโรยังซบเซา โดยประมาณการของ ECB ชี้ว่า GDP ปี 2025 จะเติบโต 1.2% และเงินเฟ้อ 2.1% เดือนกันยายน ECB คงอัตราดอกเบี้ยเงินฝากไว้ที่ 2.00% และยึดแนวทางตามข้อมูล ด้านการคลัง รัฐบาลกำลังรวมงบประมาณ โดย IMF เตือนถึงความจำเป็นของการรัดเข็มขัดอย่างมีคุณภาพในปี 2025 และหลังจากนั้น การเติบโตในไตรมาส 3 ทรงตัว ภาคอุตสาหกรรมและบริการคงที่ แต่ความต้องการของภาคครัวเรือนอ่อนแรง

เอเชียและตลาดเกิดใหม่: การตอบสนองเชิงนโยบายแตกต่างกัน จีนผ่อนคลายด้วยการลดดอกเบี้ยและอัตราส่วนกันสำรองรวมมูลค่าราว 1 ล้านล้านหยวน แต่ยังระมัดระวังจากความเสี่ยงภาคอสังหาริมทรัพย์ ญี่ปุ่นยังเผชิญเงินเฟ้อสูงกว่าเป้าหมายแต่การเติบโตอ่อนแรง ทำให้ BOJ คงนโยบายหลังการขึ้นดอกเบี้ยเดือนเมษายน อินเดียปรับลดดอกเบี้ย 100 จุดพื้นฐานภายในกลางปี 2025 แล้วหยุดพัก โดยการลดภาษีช่วยพยุงอุปสงค์

โดยรวม นโยบายการเงินทั่วโลกกำลังผ่อนคลาย แต่ท่าทีทางการคลังแตกต่างกัน: เศรษฐกิจพัฒนาแล้วมุ่งสู่การรวมงบประมาณ ขณะที่หลายเศรษฐกิจเกิดใหม่ยังคงกระตุ้นต่อไป

สรุปตลาดหุ้น: เสี่ยงได้ แต่ต้องเลือก

สหรัฐอเมริกา: หุ้นสหรัฐฯ พุ่งขึ้นในไตรมาส 3 โดย S&P 500 เพิ่ม 8.14% และ Nasdaq-100 เพิ่ม 9.67% ต่างจากช่วงปีที่เคยขึ้นกว้างขวาง รอบนี้คัดสรรมากขึ้น หุ้นเทคโนโลยีขนาดใหญ่ยังนำ แต่หัวใจคือ “ผลประกอบการ” บริษัทที่ผสานการมีเอ็กซ์โพเชอร์ AI กับงบดุลแข็งแกร่งได้รับรางวัล ขณะที่หุ้นเติบโตเชิงเก็งกำไรล้าหลัง การลดดอกเบี้ยปลายกันยายนของเฟดช่วยหนุนให้ดัชนีปิดไตรมาสใกล้ระดับสูงสุดเป็นประวัติการณ์

ยุโรป: หุ้นยุโรปปรับขึ้นอย่างมั่นคงแต่ระดับพอประมาณ Euro Stoxx ให้ผลตอบแทน 4.40% (คิดเป็นดอลลาร์สหรัฐ) ขณะที่ FTSE 100 เพิ่ม 5.24% ถ้อยแถลงผ่อนคลายของ ECB และเงินเฟ้อที่ชะลอลงช่วยหนุนความเชื่อมั่น แต่ความเป็นผู้นำในยุโรปมาจาก “การหมุนเวียนกลุ่ม” มากกว่ากลุ่มเทคโนโลยี กลุ่มการเงินและอุตสาหกรรมทำผลงานดีกว่าเมื่อเส้นอัตราผลตอบแทนชันขึ้นและยังมีแรงสนับสนุนทางการคลังในเยอรมนีและฝรั่งเศส

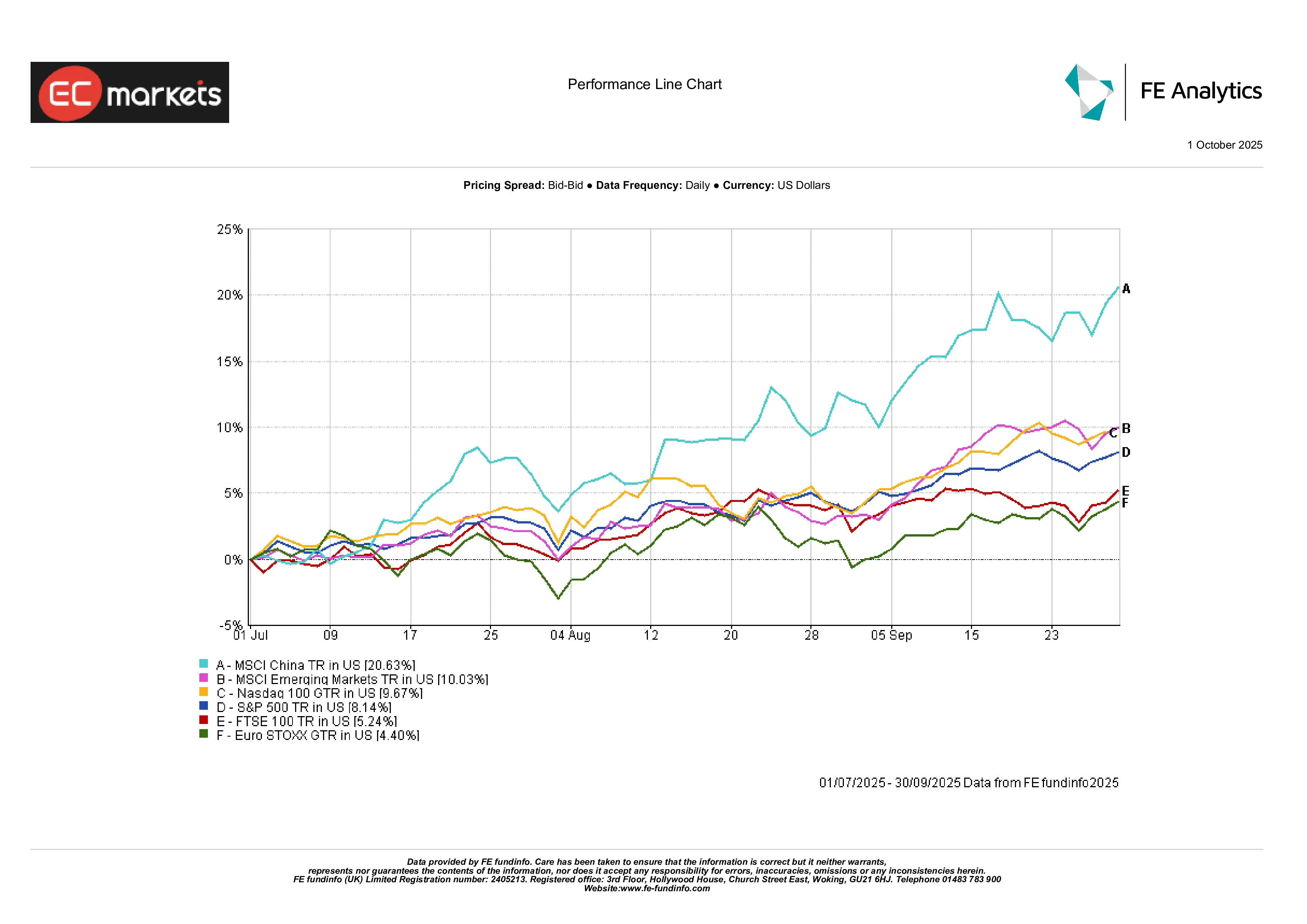

เอเชียและตลาดเกิดใหม่: เอเชียโดดเด่น MSCI China พุ่ง 20.63% หลังปักกิ่งทยอยผ่อนคลายและความเชื่อมั่นดีขึ้น ดัชนี MSCI EM กว้างขึ้น 10.03% จากผลการดำเนินงานที่แข็งแกร่งทั่วเอเชียและลาตินอเมริกา เกาหลีและไต้หวันได้อานิสงส์จากวัฏจักรเซมิคอนดักเตอร์ ขณะที่อินเดียชะลอหลังปรับขึ้นแรงก่อนหน้าเมื่อมูลค่าหุ้นเริ่มสอดคล้องกับพื้นฐาน ข้อสรุปชัดเจน: แรงสนับสนุนนโยบายและโมเมนตัมการเติบโตเชิงเปรียบเทียบดึงเม็ดเงินกลับสู่ตลาดเกิดใหม่ โดยการฟื้นตัวของจีนเป็นไฮไลท์

ผลการดำเนินงานดัชนี ไตรมาส 3 ปี 2025

ที่มา: FE Analytics ดัชนีทั้งหมดเป็นผลตอบแทนรวมในสกุลดอลลาร์สหรัฐ ผลการดำเนินงานในอดีตไม่ใช่ตัวบ่งชี้ที่เชื่อถือได้ของผลลัพธ์ในอนาคต ข้อมูล ณ วันที่ 30 มิถุนายน 2025

การหมุนเวียนกลุ่มและธีมของตลาด

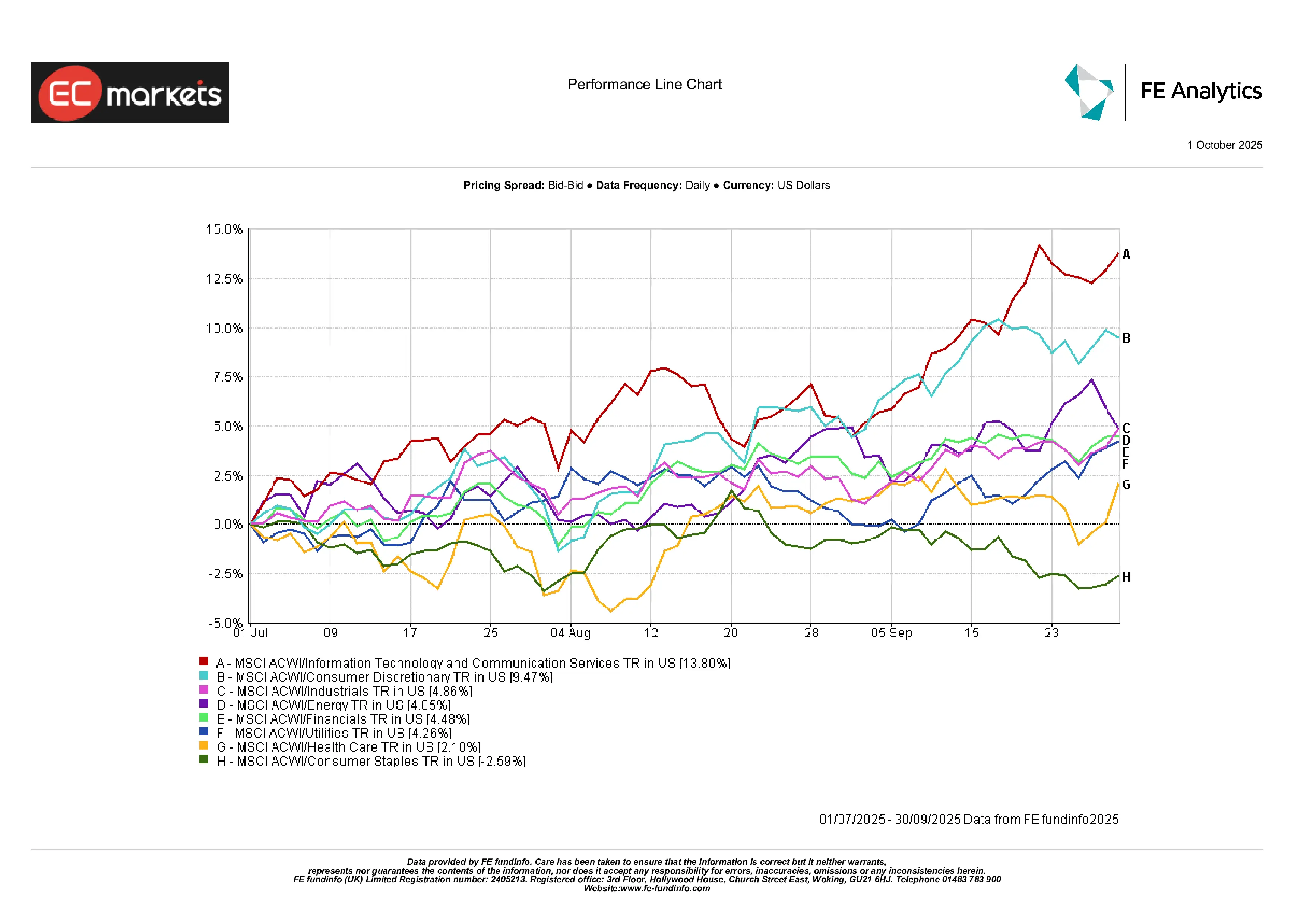

หุ้นเติบโตกลับมานำ: ไตรมาส 3 เห็นภาพชัดว่ากลุ่มเติบโตกลับมาคุมเกม เทคโนโลยีและสื่อสารพุ่งขึ้น โดยเกณฑ์ชี้วัด ACWI ทั่วโลกแสดงผลตอบแทน +13.8% ในกลุ่มดังกล่าว บริษัทที่ส่งมอบกำไรได้จริงดึงดูดความสนใจของนักลงทุนส่วนใหญ่ ตรงกันข้าม กลุ่มเติบโตเชิงเก็งกำไรที่ไร้แรงหนุนจากกระแสเงินสดตามหลัง

กลุ่มผู้บริโภคและวัฏจักรได้อานิสงส์: กลุ่มสินค้าฟุ่มเฟือยผู้บริโภคเพิ่มขึ้น 9.5% จากการใช้จ่ายที่ยืนหยัดและผลประกอบการค้าปลีกที่แข็งแกร่ง กลุ่มอุตสาหกรรมและพลังงานเพิ่มราว 5% จากแรงขับเคลื่อนโครงสร้างพื้นฐาน อุปสงค์สินค้าโภคภัณฑ์ที่สูงขึ้น และราคาน้ำมันที่ทรงตัว กลุ่มการเงินก็ปรับขึ้น ~4–5% โดยธนาคารได้ประโยชน์จากความต้องการสินเชื่อที่ดีขึ้นและยีลด์ที่มีเสถียรภาพ โดยเฉพาะในยุโรป

กลุ่มป้องกันความเสี่ยงล้าหลัง: สาธารณูปโภคและเฮลท์แคร์ให้ผลตอบแทนเพียงพอประมาณ (~4%) ขณะที่สินค้าอุปโภคบริโภคพื้นฐานติดลบ (-2.6%) เมื่อธนาคารกลางเริ่มผ่อนคลายและยีลด์ที่แท้จริงลดลง เสน่ห์ของกลุ่มป้องกันเชิง “พันธบัตรทดแทน” ลดลง นักลงทุนหมุนกลับสู่สินทรัพย์เบตาสูง ทิ้งกลุ่มปลอดภัยแบบดั้งเดิมไว้ด้านหลัง

ผลการดำเนินงานรายกลุ่ม ไตรมาส 3 ปี 2025

ที่มา: FE Analytics ดัชนีทั้งหมดเป็นผลตอบแทนรวมในสกุลดอลลาร์สหรัฐ ผลการดำเนินงานในอดีตไม่ใช่ตัวบ่งชี้ที่เชื่อถือได้ของผลลัพธ์ในอนาคต ข้อมูล ณ วันที่ 30 มิถุนายน 2025

ตราสารหนี้: กลับเข้าสู่เกม

หลังปี 2024 ที่ยากลำบาก พันธบัตรกำลังค่อย ๆ คัมแบ็ก อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ลดลงจากจุดสูงสุดเดือนเมษายน สเปรดเครดิตแคบลง และผลตอบแทนกลับมาเป็นบวกในวงกว้าง เครดิตเกรดการลงทุนให้ผลตอบแทนกว่า 4% ในไตรมาส ขณะที่ไฮยีลด์เพิ่ม 3.6% และพันธบัตรทั่วโลกกลับมาทำหน้าที่เดิม: กระจายความเสี่ยงและสร้างกระแสรายได้

สิ่งที่เปลี่ยนไปมากที่สุดคือ “ความเชื่อมั่น” หลังอาการแกว่งในไตรมาส 1 นักลงทุนเริ่มเชื่อมั่นอีกครั้งในคุณสมบัติป้องกันความเสี่ยงของตราสารหนี้ หนี้ตลาดเกิดใหม่ให้ผลตอบแทนที่มั่นคงเช่นกัน—อัตราดอกเบี้ยท้องถิ่นลดลง และการแข็งค่าของเงินสกุลท้องถิ่นช่วยหนุนผลตอบแทน

ผลตอบแทนพันธบัตรรัฐบาล (ตราสารหนี้)

ที่มา: Bloomberg, LSEG Datastream, J.P. Morgan Asset Management ดัชนีทั้งหมดเป็นดัชนีมาตรฐานพันธบัตรรัฐบาลของ Bloomberg ผลตอบแทนรวมแสดงเป็นสกุลเงินท้องถิ่น ยกเว้นดัชนีโลกที่เป็นดอลลาร์สหรัฐ ผลการดำเนินงานในอดีตไม่ใช่ตัวบ่งชี้ที่เชื่อถือได้ของผลลัพธ์ในอนาคต ข้อมูล ณ วันที่ 30 กันยายน 2025

สินค้าโภคภัณฑ์และสกุลเงิน: ทองโดดเด่น น้ำมันอ่อนตัว

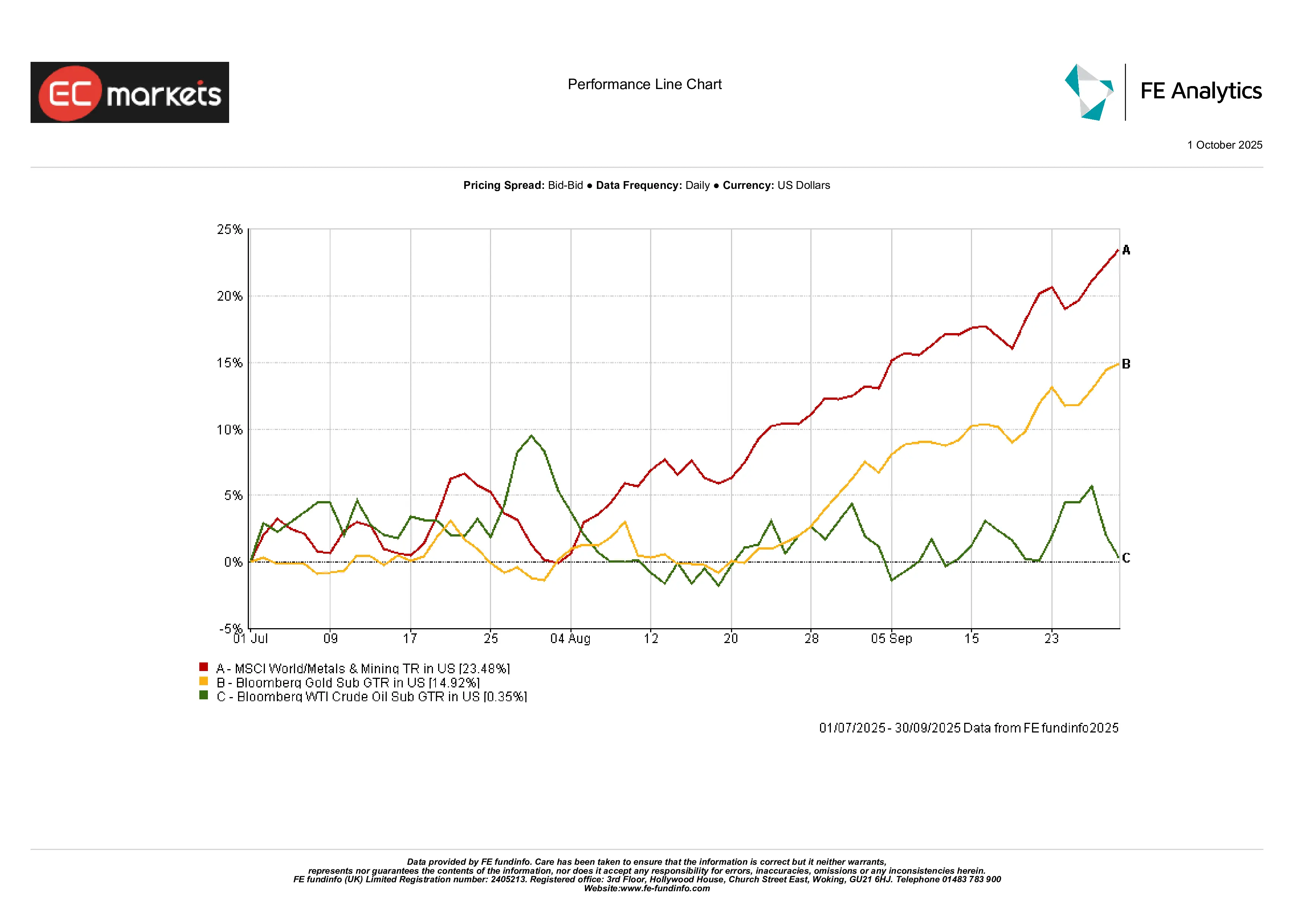

โลหะมีค่าฉายแสง: ทองคำโดดเด่นชัดเจนในไตรมาส 3 ปรับขึ้นเกือบ 15% ทำจุดสูงสุดใหม่ จากยีลด์ที่แท้จริงที่ลดลง การเปลี่ยนน้ำเสียงของเฟดสู่ผ่อนคลาย และความต้องการจากธนาคารกลางอย่างต่อเนื่อง เงินไหลเข้าสินทรัพย์ปลอดภัยเพิ่มขึ้น เงินคำขาว (silver) ให้ผลตอบแทนดีกว่ายิ่งขึ้น โดยราคาปรับขึ้นอย่างร้อนแรงตลอดไตรมาส การผ่อนคลายทางการเงินควบคู่กับความไม่แน่นอนทางภูมิรัฐศาสตร์ทำให้โลหะมีค่าเป็นหนึ่งในไม่กี่สินทรัพย์ที่ปรับขึ้นพร้อมกับทั้งหุ้นและพันธบัตร

พลังงานทรงตัว อุตสาหกรรมพุ่งแรง: น้ำมันปิดไตรมาสแทบไม่เปลี่ยนแปลงหลังความผันผวนก่อนหน้า การสื่อสารจาก OPEC+ ที่ถ่วงดุล อุปทานที่เสถียร และคาดการณ์อุปสงค์ที่อ่อนลง ส่งผลให้ WTI เคลื่อนไหวในกรอบ ตรงกันข้าม โลหะอุตสาหกรรมให้ผลตอบแทนพุ่งแรง โดยดัชนี MSCI World Metals & Mining กระโดดกว่า 23% แรงกระตุ้นจากโครงสร้างพื้นฐาน การย้ายฐานการผลิตกลับประเทศ และมาตรการสนับสนุนจากจีนผลักดันการฟื้นตัว สะท้อนอุปสงค์วัฏจักรที่แข็งแกร่ง

ผลการดำเนินงานสินค้าโภคภัณฑ์ ไตรมาส 3 ปี 2025

ที่มา: FE Analytics ดัชนีทั้งหมดเป็นผลตอบแทนรวมในสกุลดอลลาร์สหรัฐ ผลการดำเนินงานในอดีตไม่ใช่ตัวบ่งชี้ที่เชื่อถือได้ของผลลัพธ์ในอนาคต ข้อมูล ณ วันที่ 30 มิถุนายน 2025

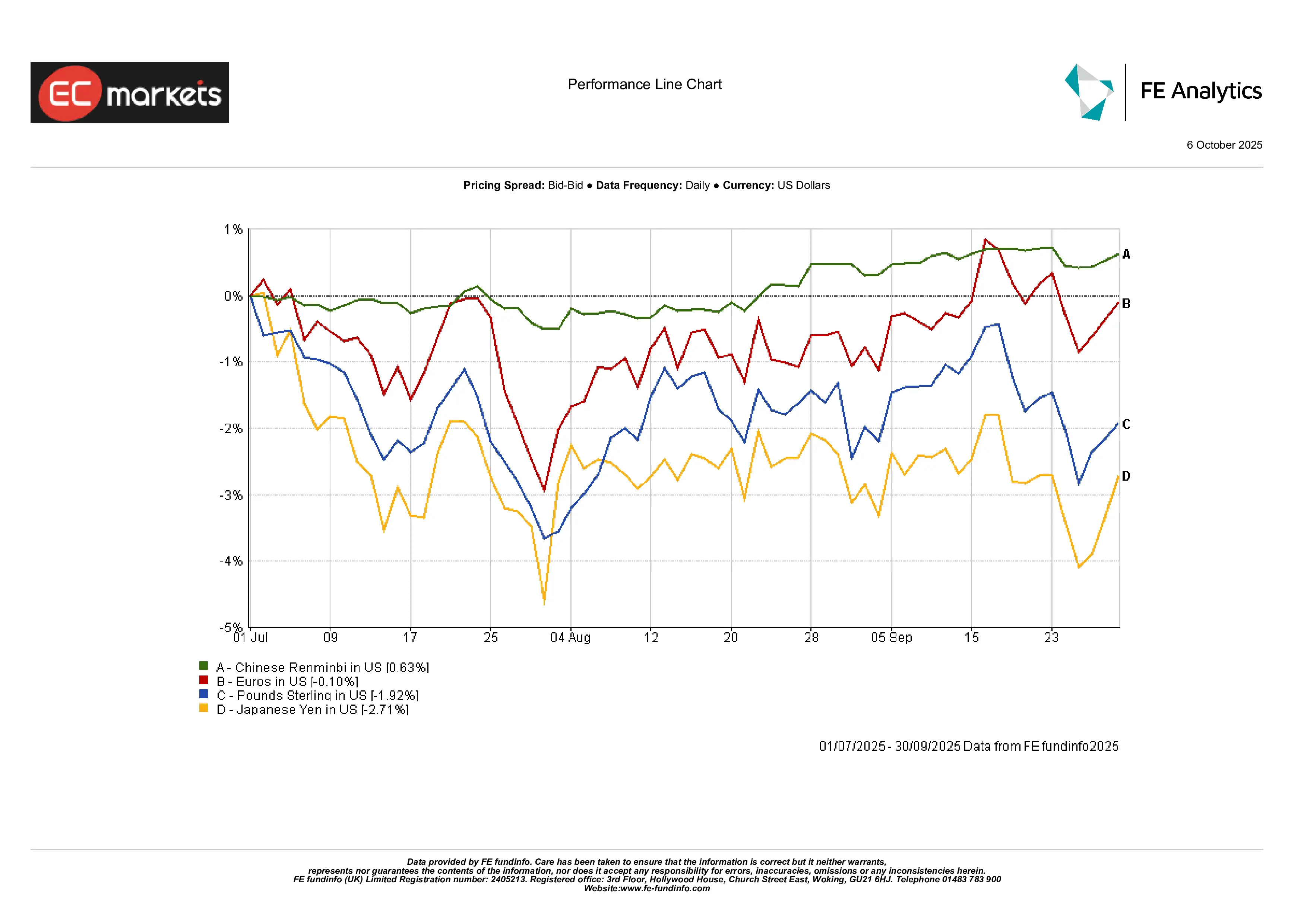

ค่าเงินเคลื่อนไหวจำกัดแต่แยกทิศ: การเปลี่ยนแปลงค่าเงินอยู่ในกรอบ ดอลลาร์สหรัฐแข็งค่าขึ้นเล็กน้อย โดยกำไรส่วนใหญ่อยู่เทียบกับเงินเยนซึ่งอ่อนค่า 2.7% จากแรง carry trade ยูโรทรงตัว ขณะที่ปอนด์อ่อนเกือบ 2% จากสัญญาณผ่อนคลายของ BOE หยวนจีนทรงตัวดีขึ้นเล็กน้อย (+0.6%) สะท้อนความน่าเชื่อถือด้านนโยบาย สกุลเงินตลาดเกิดใหม่แข็งค่ากว้างขวาง ได้แรงหนุนจากเงินทุนไหลเข้าและยีลด์ที่แท้จริงสูง

พลวัตค่าเงิน ไตรมาส 3 ปี 2025

ที่มา: FE Analytics ดัชนีทั้งหมดเป็นผลตอบแทนรวมในสกุลดอลลาร์สหรัฐ ผลการดำเนินงานในอดีตไม่ใช่ตัวบ่งชี้ที่เชื่อถือได้ของผลลัพธ์ในอนาคต ข้อมูล ณ วันที่ 30 มิถุนายน 2025

มุมมองและการจัดพอร์ต

ก่อนเข้าสู่ไตรมาส 4 ตลาดจะชั่งน้ำหนักความคาดหวังต่อการผ่อนคลายของเฟดกับแรงต้านทางการคลังและการเมือง ในสหรัฐฯ นักลงทุนกำลังกำหนดราคาคาดหวังการลดดอกเบี้ยเพิ่มเติมอีกหลายครั้งในปีนี้ (ตลาดฟิวเจอร์สและนักวิเคราะห์เคยประเมินรวม ~75 จุดพื้นฐานภายในสิ้นปี) อย่างไรก็ดี ความเสี่ยงทางการคลังเพิ่มสูงขึ้น: สภาคองเกรสเผชิญเส้นตายงบประมาณ และกระทรวงการคลังจะออกหนี้ใหม่จำนวนมาก ในยุโรป กรรมการ ECB จะจับตาเงินเฟ้อคอร์และแผนการคลังของเยอรมนีก่อนตัดสินใจ ปัจจัยเสี่ยงภูมิรัฐศาสตร์และเหตุการณ์ยังรออยู่: ความเป็นไปได้ของการปิดหน่วยงานรัฐสหรัฐฯ มาตรการภาษีใหม่ แผนห้าปีฉบับถัดไปของจีน และการเลือกตั้งที่อาจสร้างความผันผวน เมื่อพิจารณาจากการปรับขึ้นของสินทรัพย์ที่ผ่านมา การจัดพอร์ตอาจระมัดระวัง นักลงทุนอาจยังให้น้ำหนัก “หุ้นเติบคุณภาพสูง” ในระยะใกล้ แต่ต้องพร้อมต่อการหมุนไปสู่หุ้นคุณค่า (value) หรือสินทรัพย์เชิงป้องกัน หากประมาณการกำไรถูกปรับลง ด้วยอัตราดอกเบี้ยที่ยังอยู่ใกล้ระดับสูงสุดในรอบหลายทศวรรษในบางตลาด นักลงทุนตราสารหนี้จะจับตาสเปรดอย่างใกล้ชิด สรุปคือ ปลายปี 2025 น่าจะเป็นสภาพแวดล้อมที่ต้อง “ขับเคลื่อนด้วยความระมัดระวัง”: วัฏจักรผ่อนคลายของเฟดยังอยู่ข้างหน้า แต่ “เบรกการคลัง” กำลังกดทับ และความประหลาดใจเชิงนโยบายใด ๆ อาจจุดชนวนความผันผวนอีกครั้ง

บทสรุป

ไตรมาสที่ 3 ปี 2025 ปิดฉากอย่างแตกต่างจากครึ่งปีแรกที่ปั่นป่วนอย่างชัดเจน การลดดอกเบี้ยของเฟดช่วงปลายไตรมาสคือจุดเปลี่ยนสำคัญ พลิกอารมณ์ตลาดอย่างรวดเร็ว โทนผ่อนคลายนี้—ซึ่งตัดกับแนวโน้มการคลังที่ระมัดระวังมากขึ้นทั่วโลก—ช่วยขับเคลื่อนการปรับขึ้นกว้าง หุ้นทำจุดสูงสุดใหม่ นำโดยเทคโนโลยีและวัฏจักร ขณะที่ทองคำและสินทรัพย์หลบภัยอื่น ๆ ก็ปรับขึ้นด้วย อย่างไรก็ดี ใต้ความสงบของ “ภาวะ melt-up” นี้ยังมีข้อควรระวัง มูลค่าสูง (หมายเหตุ: ปัจจุบันบริษัทเพียงสิบแห่งมีสัดส่วนมูลค่าราว ~40% ของ S&P 500) และความแตกต่างเชิงนโยบายยังมาก บทเรียนสำคัญคือ นโยบายการเงินกับการคลังดึงไปคนละทาง: เงินผ่อนคลายยังค้ำจุนสินทรัพย์เสี่ยงในตอนนี้ แต่การรัดเข็มขัดทางการคลังและแรงเสียดทานภูมิรัฐศาสตร์อาจสร้างแรงกดดันต่อฉากหลังดังกล่าว

มองไปข้างหน้า สิ่งสำคัญคือความรอบคอบ ตลาดต้อนรับการลดดอกเบี้ยของเฟด แต่ภาพรวมยังผสมผสาน การใช้จ่ายภาครัฐกำลังตึงตัว ความเสี่ยงระดับโลกยังมีอยู่ และราคาสินค้าหลายประเภทในหลายภูมิภาคยังอยู่ในระดับสูง

สาระสำคัญของไตรมาสนี้คือ “ความสมดุล” ความเชื่อมั่นกลับมา แต่ความท้าทายก็กลับมาด้วย เช่นกัน เมื่อก้าวสู่ช่วงเดือนข้างหน้า จึงควรเดินหน้าอย่างมั่นคง—เปิดรับโอกาสใหม่ พร้อมกับตระหนักถึงข้อจำกัดของแรงสนับสนุนทางเศรษฐกิจที่อาจลดลง