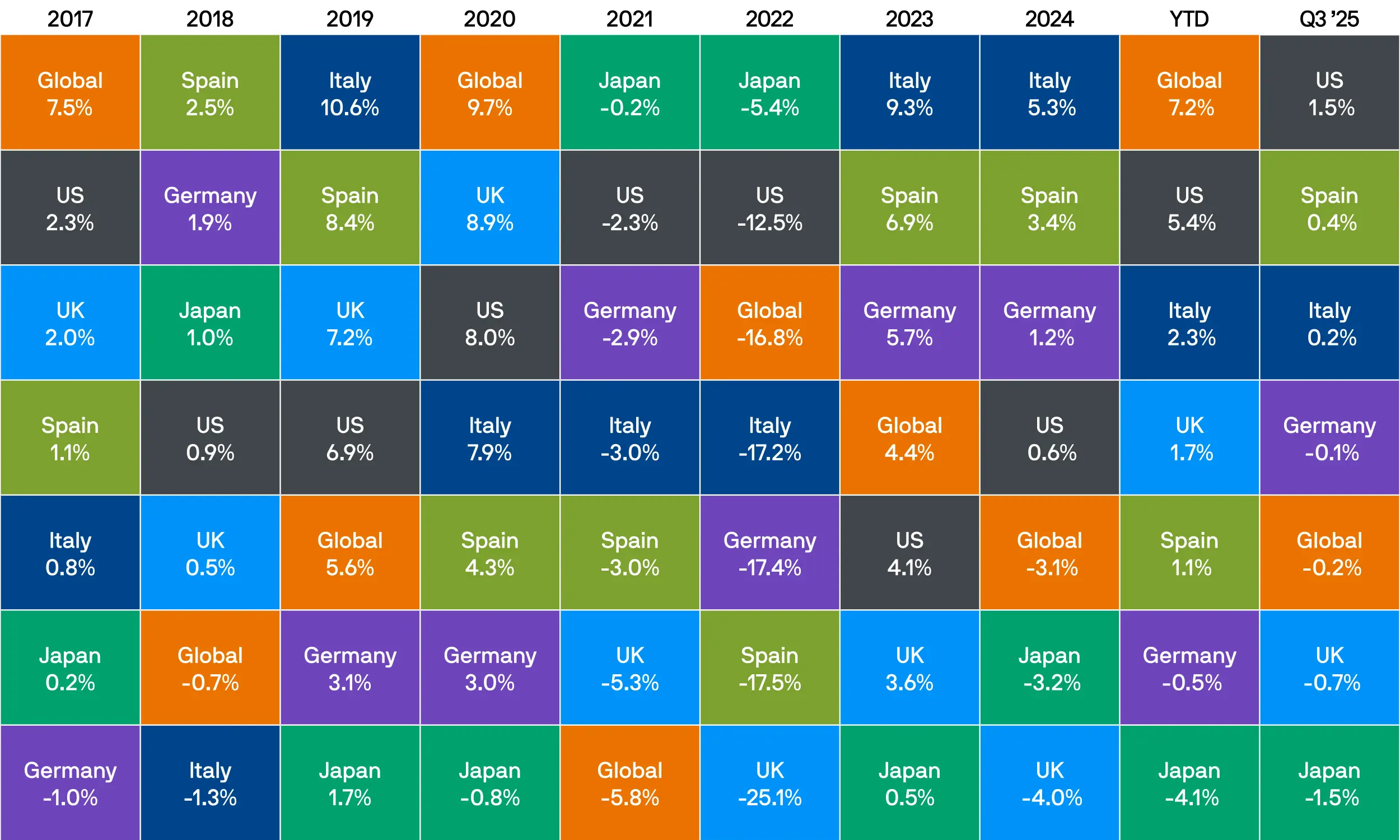

Mise à jour et perspectives du marché mondial – 3ᵉ trimestre 2025

Au troisième trimestre 2025, les marchés ont changé de cap de manière marquée en raison d’une divergence des politiques économiques. La Réserve fédérale américaine (Fed) a signalé le début imminent d’un cycle d’assouplissement, tandis que de nombreux gouvernements ont opté pour une rigueur budgétaire accrue. La croissance et l’emploi aux États-Unis se sont suffisamment affaiblis pour justifier une baisse des taux fin septembre, même si la politique budgétaire se resserrait. Les investisseurs ont ignoré les craintes antérieures liées aux guerres commerciales et ont « profité d’un été haussier » : les actions ont atteint des records, tirées par la technologie et les valeurs cycliques, tandis que les valeurs refuges comme l’or ont également progressé. La surprise du trimestre fut la réaction positive des marchés face à un assouplissement monétaire dans un contexte de réduction des dépenses publiques.

Dans cet article, nous analysons la divergence des politiques aux États-Unis, en Europe et en Asie/économies émergentes, résumons les performances multi-actifs du troisième trimestre et présentons les perspectives pour le quatrième trimestre.

Contexte macroéconomique

États-Unis : La croissance et l’inflation ont ralenti tout au long du troisième trimestre, le PIB et les créations d’emplois marquant le pas après l’été. À la mi-septembre, la Fed a indiqué que « la croissance de l’activité économique s’est modérée… les gains d’emploi ont ralenti ». Avec un chômage en légère hausse et une inflation encore supérieure à la cible, le FOMC a procédé à sa première baisse de taux depuis début 2024, réduisant le taux directeur de 25 points de base à 4,00–4,25 %. Le président Powell a souligné les risques à la baisse pour l’emploi tout en réaffirmant l’objectif d’inflation de 2 %, laissant la porte ouverte à d’autres assouplissements. En revanche, la politique budgétaire n’est plus favorable : les États-Unis se trouvent désormais dans une configuration d’assouplissement monétaire face à une contraction fiscale.

Europe : La zone euro reste atone, la BCE prévoyant une croissance du PIB de 1,2 % et une inflation de 2,1 % en 2025. En septembre, elle a maintenu son taux de dépôt à 2,00 %, tout en conservant une approche dépendante des données. Sur le plan budgétaire, les gouvernements procèdent à des ajustements : le FMI a averti de la nécessité d’un resserrement « de qualité » à partir de 2025. La croissance au troisième trimestre est restée stable, avec une production industrielle et des services modérées et une demande des ménages affaiblie.

Asie et marchés émergents : Les politiques ont divergé. La Chine a assoupli sa politique monétaire avec des baisses de taux et de réserves obligatoires totalisant environ 1 000 milliards de yuans, mais reste prudente face aux risques immobiliers. Le Japon fait face à une inflation supérieure à la cible mais à une croissance molle, poussant la BoJ à maintenir ses taux après la hausse d’avril. L’Inde a réduit ses taux de 100 points de base à la mi-2025 avant de faire une pause, soutenue par des réductions fiscales stimulant la demande.

Dans l’ensemble, la politique monétaire mondiale s’assouplit, mais les positions budgétaires divergent : les économies avancées consolident tandis que de nombreux marchés émergents poursuivent leurs mesures de relance.

Marchés actions : le retour du risque, mais de manière sélective

États-Unis : Les actions américaines ont fortement progressé au troisième trimestre : le S&P 500 a gagné 8,14 % et le Nasdaq-100 9,67 %. Contrairement aux hausses généralisées des années précédentes, le mouvement fut sélectif. Les géants technologiques ont mené la hausse, mais les entreprises affichant de solides résultats financiers ont été les grandes gagnantes. Les valeurs de croissance spéculatives, elles, ont sous-performé. La baisse des taux de septembre a apporté un soutien supplémentaire, permettant aux indices de terminer le trimestre proches de leurs records.

Europe : Les marchés européens ont enregistré des gains modérés : l’Euro Stoxx a progressé de 4,40 % (en USD) et le FTSE 100 de 5,24 %. Le discours accommodant de la BCE et la désinflation ont soutenu le sentiment, mais la performance a reposé sur une rotation sectorielle plutôt que sur la technologie. Les financières et les industrielles ont surperformé grâce à des courbes de taux plus pentues et au maintien de soutiens budgétaires en Allemagne et en France.

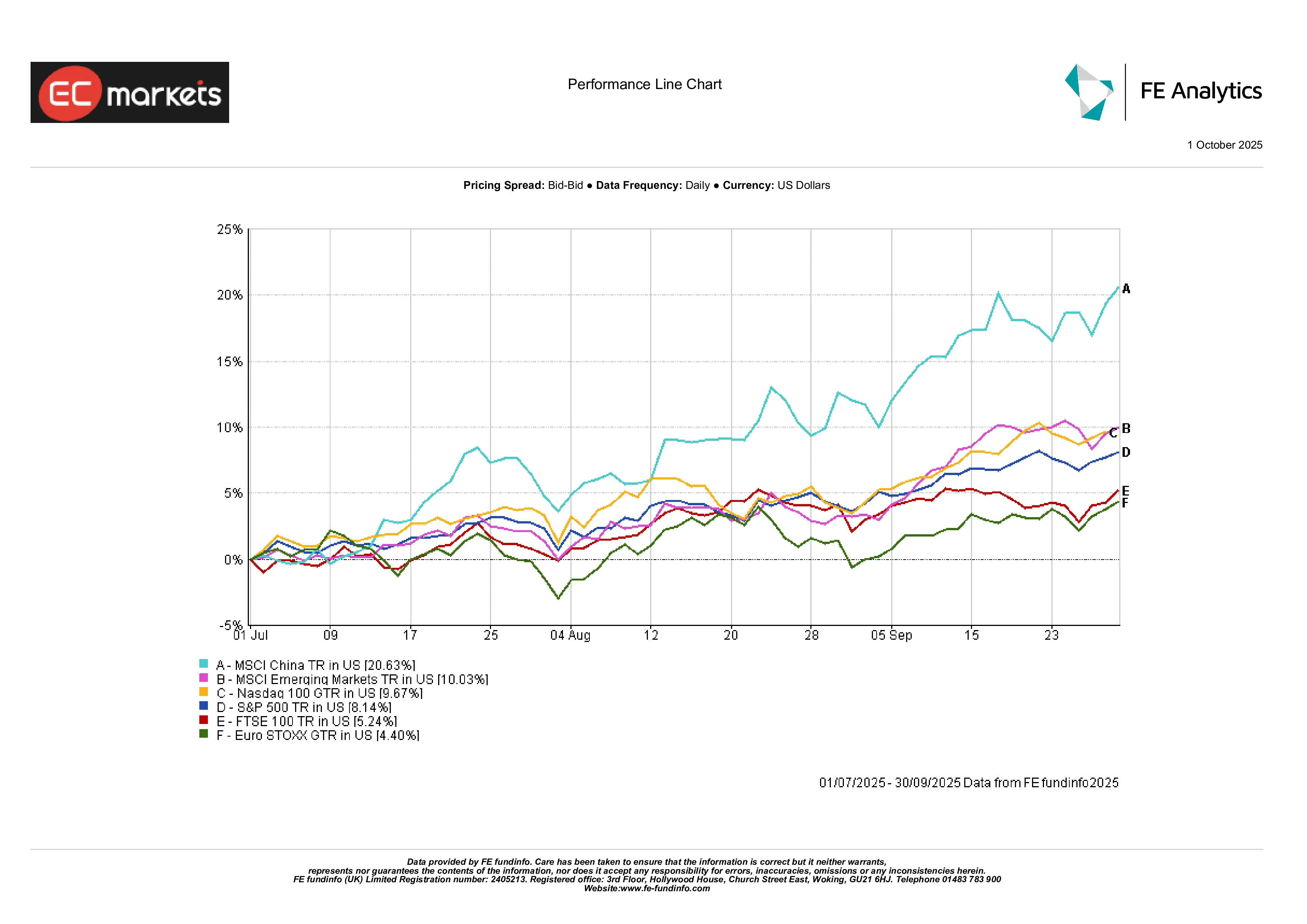

Asie et marchés émergents : L’Asie s’est distinguée. L’indice MSCI China a bondi de 20,63 % à la faveur des mesures d’assouplissement de Pékin et d’un moral des investisseurs retrouvé. L’indice MSCI EM a progressé de 10,03 %, porté par la vigueur de l’Asie et de l’Amérique latine. La Corée et Taïwan ont bénéficié du cycle des semi-conducteurs, tandis que l’Inde a marqué une pause après sa forte progression précédente. Le message est clair : le soutien politique et la dynamique de croissance relative ont ramené les capitaux vers les marchés émergents, la Chine en tête.

Performance des indices – T3 2025

Source : FE Analytics. Tous les indices sont exprimés en dollars américains, en rendement total. Les performances passées ne préjugent pas des performances futures. Données au 30 juin 2025.

Rotation sectorielle et thèmes de marché

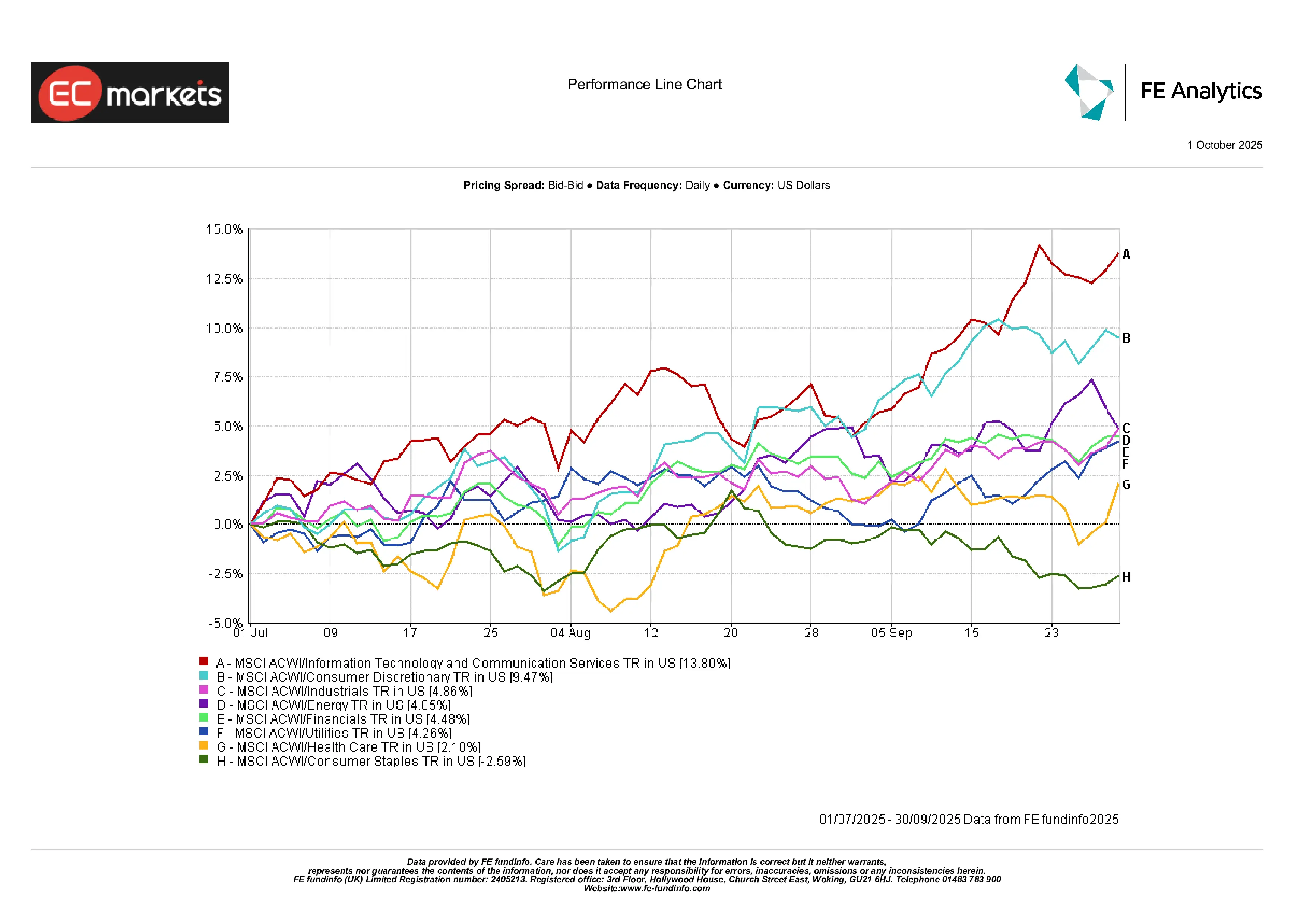

La croissance reprend la tête : Au troisième trimestre, les secteurs de croissance ont repris le leadership. La technologie et les services de communication ont bondi, avec un gain de +13,8 % selon les indices mondiaux ACWI. Les entreprises affichant des bénéfices solides ont concentré l’attention des investisseurs, tandis que les valeurs spéculatives sans flux de trésorerie clairs ont reculé.

Les consommateurs et les cycliques en bénéficient : Le secteur discrétionnaire a progressé de 9,5 %, soutenu par des dépenses résilientes et de bons résultats de la distribution. Les industrielles et l’énergie ont ajouté environ 5 %, stimulées par l’investissement dans les infrastructures, la demande accrue de matières premières et la stabilité des prix du pétrole. Les financières ont également avancé d’environ 4 à 5 %, bénéficiant d’une demande de crédit plus saine et de rendements stabilisés, notamment en Europe.

Les défensives à la traîne : Les services publics et la santé ont affiché des gains modestes (~4 %), tandis que les produits de base de consommation ont reculé de 2,6 %. Les politiques monétaires plus accommodantes et la baisse des rendements réels ont réduit l’attrait des secteurs défensifs assimilés à des « obligations de substitution ». Les investisseurs se sont réorientés vers les expositions à plus haut bêta, délaissant les valeurs traditionnellement sûres.

Performance sectorielle – T3 2025

Source : FE Analytics. Tous les indices sont exprimés en dollars américains, en rendement total. Les performances passées ne préjugent pas des performances futures. Données au 30 juin 2025.

Marchés obligataires : le retour en force

Après une année 2024 difficile, les obligations reviennent discrètement sur le devant de la scène. Les rendements des bons du Trésor ont reculé depuis leurs sommets d’avril, les spreads de crédit se sont resserrés et les performances sont redevenues positives sur l’ensemble des segments. Le crédit investment grade a généré plus de 4 % de rendement sur le trimestre, le haut rendement a progressé de 3,6 %, et les obligations mondiales ont retrouvé leur double rôle traditionnel : diversification et revenu.

Le changement le plus notable fut celui du sentiment des investisseurs. Après un début d’année hésitant, ceux-ci ont retrouvé confiance dans les propriétés défensives des obligations. La dette des marchés émergents a également affiché de bons résultats – la baisse des taux locaux et l’appréciation des devises ont soutenu les rendements.

Rendements des obligations d’État – T3 2025

Source : Bloomberg, LSEG Datastream, J.P. Morgan Asset Management. Tous les indices sont des indices de référence Bloomberg pour les obligations d’État. Les rendements totaux sont exprimés dans la devise locale, sauf pour l’indice mondial, exprimé en dollars américains. Les performances passées ne préjugent pas des performances futures. Données au 30 septembre 2025.

Matières premières et devises : l’or brille, le pétrole s’essouffle

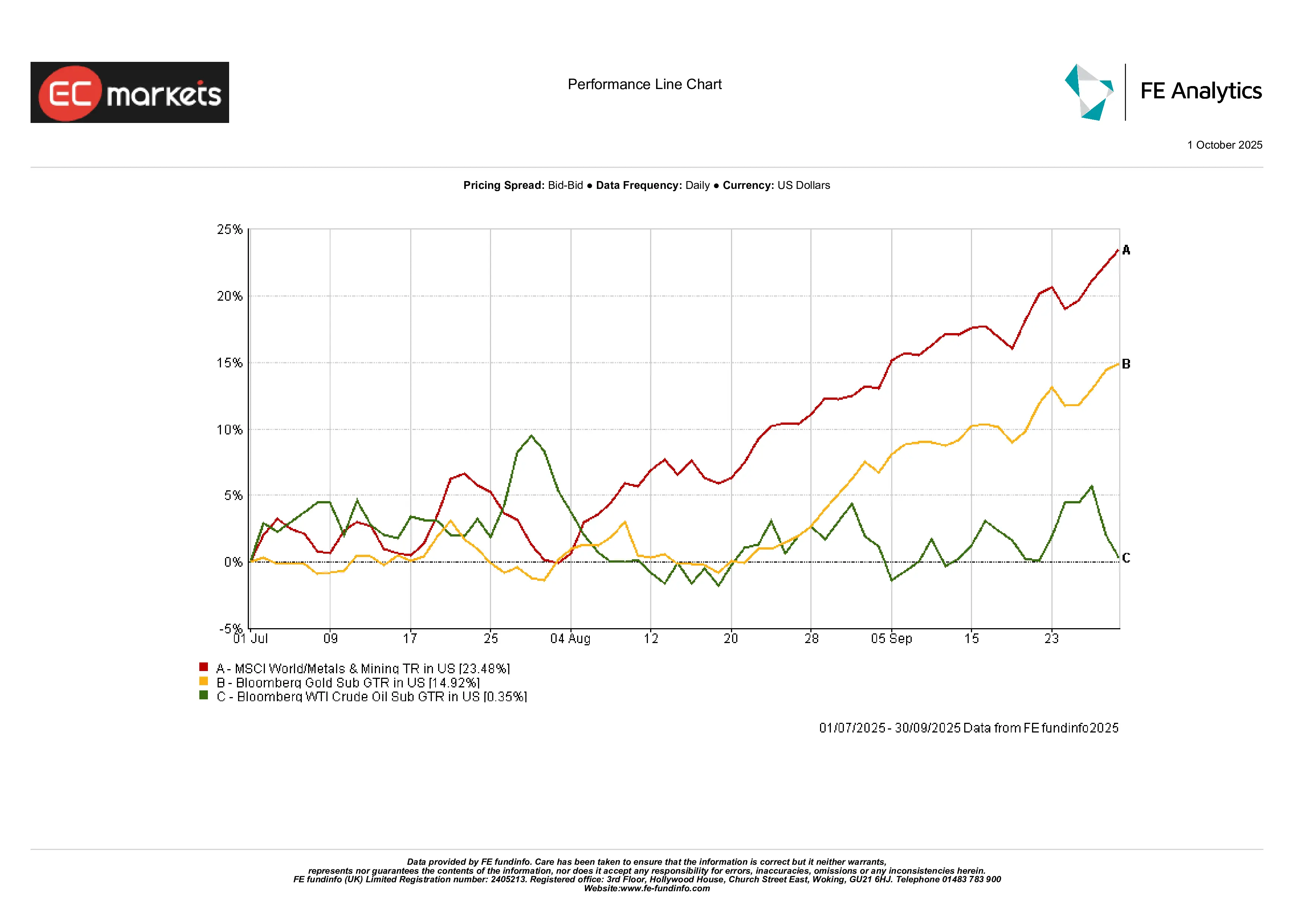

Les métaux précieux en vedette : L’or s’est imposé comme la star du troisième trimestre, bondissant de près de 15 % pour atteindre de nouveaux sommets historiques, soutenu par la baisse des rendements réels, le virage accommodant de la Fed et la demande persistante des banques centrales. L’argent a fait encore mieux, ses prix ayant presque triplé sur le trimestre. L’assouplissement monétaire conjugué aux tensions géopolitiques a fait des métaux précieux l’un des rares actifs à progresser parallèlement aux actions et aux obligations.

Énergie stable, métaux industriels en forte hausse : Le pétrole a terminé le trimestre quasiment inchangé après une période de volatilité. Un équilibre entre les discours de l’OPEP+, une offre stable et des attentes de demande plus faibles a maintenu le WTI dans une fourchette étroite. À l’inverse, les métaux industriels ont enregistré des gains spectaculaires, l’indice MSCI World Metals & Mining bondissant de plus de 23 %. Les investissements dans les infrastructures, la relocalisation industrielle et le soutien politique chinois ont alimenté cette hausse, soulignant la vigueur de la demande cyclique.

Performance des matières premières – T3 2025

Source : FE Analytics. Tous les indices sont exprimés en dollars américains, en rendement total. Les performances passées ne préjugent pas des performances futures. Données au 30 juin 2025.

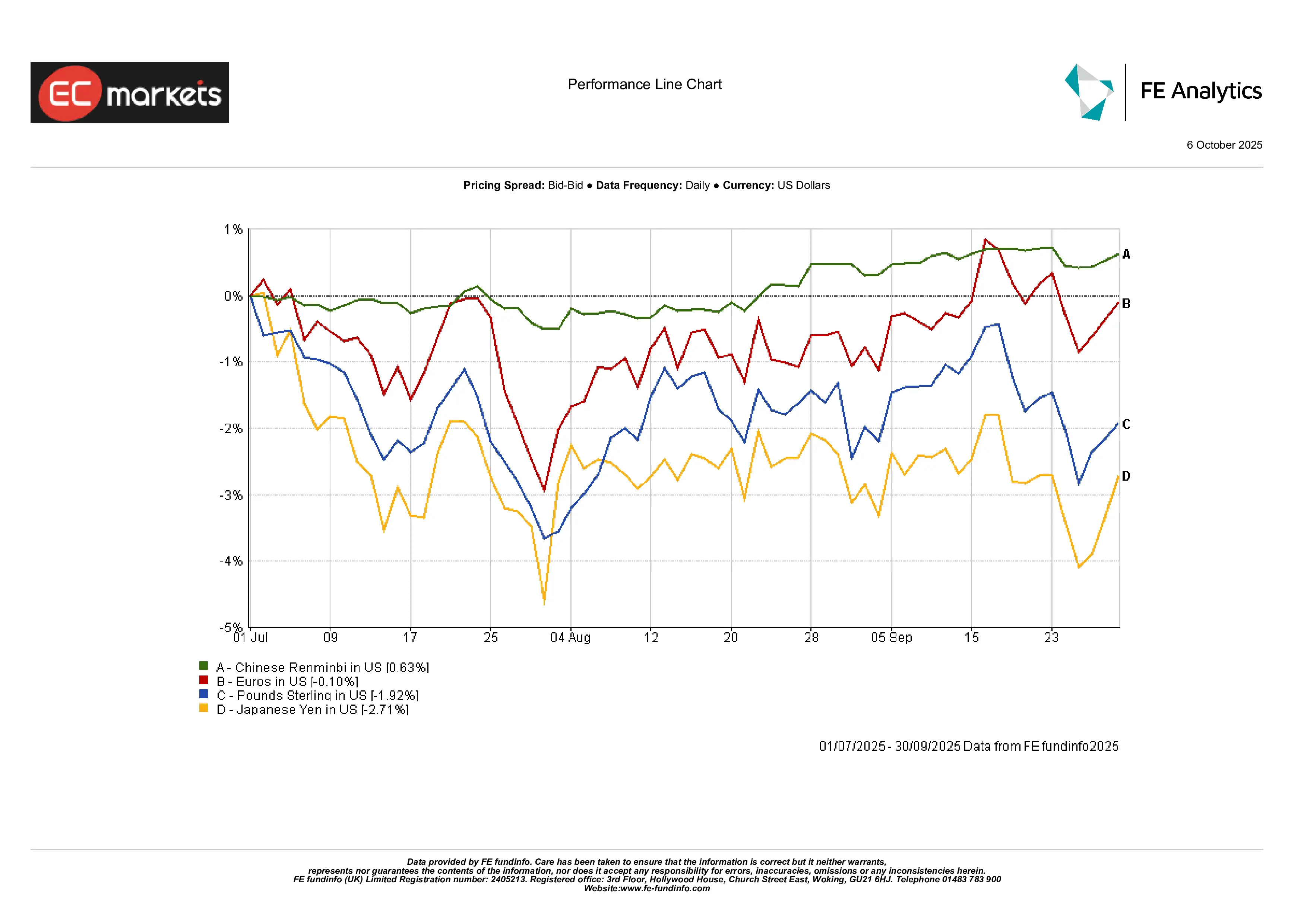

Devises : des mouvements modérés mais contrastés : Les variations de change ont été mesurées. Le dollar américain s’est légèrement raffermi, principalement face au yen, en baisse de 2,7 % sous l’effet des stratégies de portage. L’euro est resté stable, tandis que la livre sterling a perdu près de 2 % après les signaux accommodants de la Banque d’Angleterre. Le yuan chinois s’est stabilisé avec un gain de 0,6 %, reflétant la crédibilité de la politique monétaire. Les devises des marchés émergents se sont globalement renforcées, soutenues par les flux de capitaux et l’attrait des rendements réels plus élevés.

Dynamique des devises – T3 2025

Source : FE Analytics. Tous les indices sont exprimés en dollars américains, en rendement total. Les performances passées ne préjugent pas des performances futures. Données au 30 juin 2025.

Perspectives et positionnement

À l’approche du quatrième trimestre, les marchés devront arbitrer entre les attentes d’assouplissement de la Fed et les vents contraires budgétaires et politiques. Aux États-Unis, les investisseurs anticipent encore plusieurs baisses de taux d’ici la fin de l’année (~75 points de base selon les marchés à terme). Toutefois, les risques budgétaires augmentent : le Congrès doit statuer sur les dépenses publiques et le Trésor prévoit d’importantes émissions de dette. En Europe, la BCE surveillera l’inflation sous-jacente et les plans budgétaires allemands avant d’agir. Les risques géopolitiques et événementiels demeurent : menaces de fermeture du gouvernement américain, nouveaux droits de douane, plan quinquennal chinois à venir et élections mondiales pourraient perturber les marchés. Compte tenu du rallye actuel, les investisseurs adoptent une approche plus prudente. Les secteurs de croissance de qualité pourraient être privilégiés à court terme, mais une rotation vers la valeur ou les actifs défensifs pourrait survenir si les prévisions de bénéfices s’assombrissent. Dans un contexte de taux encore élevés, les investisseurs obligataires surveilleront de près les spreads. En résumé, la fin de l’année 2025 s’annonce comme une période de navigation prudente : le cycle d’assouplissement monétaire se poursuit, mais les « freins » fiscaux se resserrent et toute surprise politique pourrait raviver la volatilité.

Conclusion

Le troisième trimestre 2025 s’est terminé sur une note bien différente du premier semestre agité. La baisse des taux de la Fed en fin de trimestre a marqué un tournant décisif pour le sentiment du marché. Ce virage accommodant – contrastant fortement avec les perspectives budgétaires plus prudentes à l’échelle mondiale – a soutenu un large rallye. Les marchés actions ont atteint de nouveaux sommets, menés par la technologie et les valeurs cycliques, tandis que l’or et d’autres valeurs refuges ont également progressé. Cependant, derrière cette apparente accalmie se cachent des avertissements : les valorisations restent élevées (les dix premières entreprises représentent environ 40 % de la capitalisation du S&P 500) et les divergences de politique sont considérables. La leçon centrale : les politiques monétaire et budgétaire tirent dans des directions opposées. L’assouplissement monétaire soutient encore les actifs risqués, mais le resserrement fiscal et les tensions géopolitiques pourraient fragiliser cet équilibre.

À l’avenir, la prudence reste de mise. Le marché a accueilli favorablement la baisse des taux de la Fed, mais le tableau global demeure mitigé. Les dépenses publiques se contractent, les risques mondiaux persistent et les prix restent élevés dans de nombreuses régions.

Le message principal de ce trimestre est l’équilibre. La confiance est revenue, mais les défis aussi. Pour les mois à venir, il s’agira de rester stable – être ouvert aux nouvelles opportunités tout en gardant un œil sur les limites du soutien économique.