Cập nhật & Triển vọng Thị trường Toàn cầu Quý 3 Năm 2025

Trong Quý 3 năm 2025, các thị trường toàn cầu đã thay đổi mạnh mẽ do sự khác biệt trong chính sách kinh tế. Cục Dự trữ Liên bang Mỹ (Fed) báo hiệu chu kỳ nới lỏng đang đến gần, trong khi nhiều chính phủ lại hướng tới thắt chặt tài khóa. Tăng trưởng và việc làm tại Mỹ suy yếu đủ để thúc đẩy việc cắt giảm lãi suất vào cuối tháng 9, ngay cả khi chính sách tài khóa đang rút lại. Các nhà đầu tư bỏ qua lo ngại trước đó về chiến tranh thương mại và “tận hưởng một mùa hè sôi động trên thị trường”: cổ phiếu tăng lên mức cao kỷ lục, nhóm công nghệ và chu kỳ dẫn đầu đà tăng, trong khi các tài sản trú ẩn an toàn như vàng cũng tăng giá. Điều bất ngờ của quý này là cách thị trường hoan nghênh chính sách tiền tệ nới lỏng trong bối cảnh chi tiêu công bị thu hẹp.

Bài viết này sẽ phân tích sự khác biệt trong chính sách tại Mỹ, châu Âu và châu Á/thị trường mới nổi, tóm tắt kết quả lợi nhuận đa tài sản trong Quý 3 và đưa ra định hướng cho Quý 4.

Bức tranh Kinh tế Vĩ mô

Hoa Kỳ: Tăng trưởng và lạm phát đã chậm lại trong Quý 3, với GDP và việc làm giảm tốc sau mùa hè. Đến giữa tháng 9, Fed ghi nhận rằng “tăng trưởng hoạt động kinh tế đã giảm... tăng trưởng việc làm đã chậm lại.” Với tỷ lệ thất nghiệp tăng nhẹ và lạm phát vẫn trên mục tiêu, FOMC đã thực hiện đợt cắt giảm đầu tiên kể từ đầu năm 2024, giảm 25 điểm cơ bản xuống 4,00–4,25%. Chủ tịch Powell nhấn mạnh rủi ro suy giảm việc làm và tái khẳng định mục tiêu lạm phát 2%, để ngỏ khả năng tiếp tục nới lỏng. Tuy nhiên, chính sách tài khóa không còn hỗ trợ; Hoa Kỳ hiện đang ở thế nới lỏng tiền tệ đối lập với siết chặt tài khóa.

Châu Âu: Khu vực đồng euro vẫn trầm lắng, khi dự báo của ECB cho thấy tăng trưởng GDP năm 2025 chỉ đạt 1,2% và lạm phát ở mức 2,1%. Vào tháng 9, ECB giữ nguyên lãi suất tiền gửi ở mức 2,00%, tiếp tục lập trường phụ thuộc vào dữ liệu. Về tài khóa, các chính phủ đang củng cố ngân sách: IMF cảnh báo cần thắt chặt tài khóa có chất lượng từ năm 2025 trở đi. Tăng trưởng Quý 3 đi ngang, ngành công nghiệp và dịch vụ ổn định nhưng nhu cầu hộ gia đình yếu.

Châu Á & Thị trường mới nổi: Các chính sách phản ứng khác nhau. Trung Quốc nới lỏng bằng việc cắt giảm lãi suất và tỷ lệ dự trữ bắt buộc trị giá khoảng 1 nghìn tỷ nhân dân tệ nhưng vẫn thận trọng do rủi ro bất động sản. Nhật Bản đối mặt với lạm phát cao hơn mục tiêu nhưng tăng trưởng yếu, khiến BOJ giữ nguyên chính sách sau đợt tăng lãi suất tháng 4. Ấn Độ cắt giảm 100 điểm cơ bản vào giữa năm 2025 trước khi tạm dừng, với việc giảm thuế giúp kích cầu.

Tổng thể, chính sách tiền tệ toàn cầu đang nới lỏng, nhưng lập trường tài khóa lại phân hóa: các nền kinh tế phát triển đang củng cố trong khi nhiều thị trường mới nổi tiếp tục kích thích kinh tế.

Thị trường Cổ phiếu: Rủi ro Trở lại, nhưng Có Chọn lọc

Hoa Kỳ: Thị trường cổ phiếu Mỹ tăng mạnh trong Quý 3, với S&P 500 tăng 8,14% và Nasdaq-100 tăng 9,67%. Không giống các đợt tăng trước đây, đợt này mang tính chọn lọc hơn. Nhóm công nghệ lớn tiếp tục dẫn đầu, nhưng yếu tố then chốt là kết quả kinh doanh. Các công ty có khả năng sinh lời vững và gắn liền với xu hướng AI được thưởng, trong khi các cổ phiếu tăng trưởng mang tính đầu cơ tụt lại. Đợt cắt giảm lãi suất cuối tháng 9 của Fed càng thúc đẩy đà tăng, giúp chỉ số chốt quý ở mức cao kỷ lục.

Châu Âu: Cổ phiếu châu Âu ghi nhận mức tăng ổn định hơn. Euro Stoxx tăng 4,40% tính theo USD, trong khi FTSE 100 tăng 5,24%. Tín hiệu hỗ trợ từ ECB và xu hướng giảm phát giúp củng cố tâm lý, nhưng tăng trưởng tại đây mang tính luân chuyển giữa các nhóm ngành. Ngân hàng và công nghiệp vượt trội khi đường cong lợi suất dốc hơn và hỗ trợ tài khóa vẫn hiện diện ở Đức và Pháp.

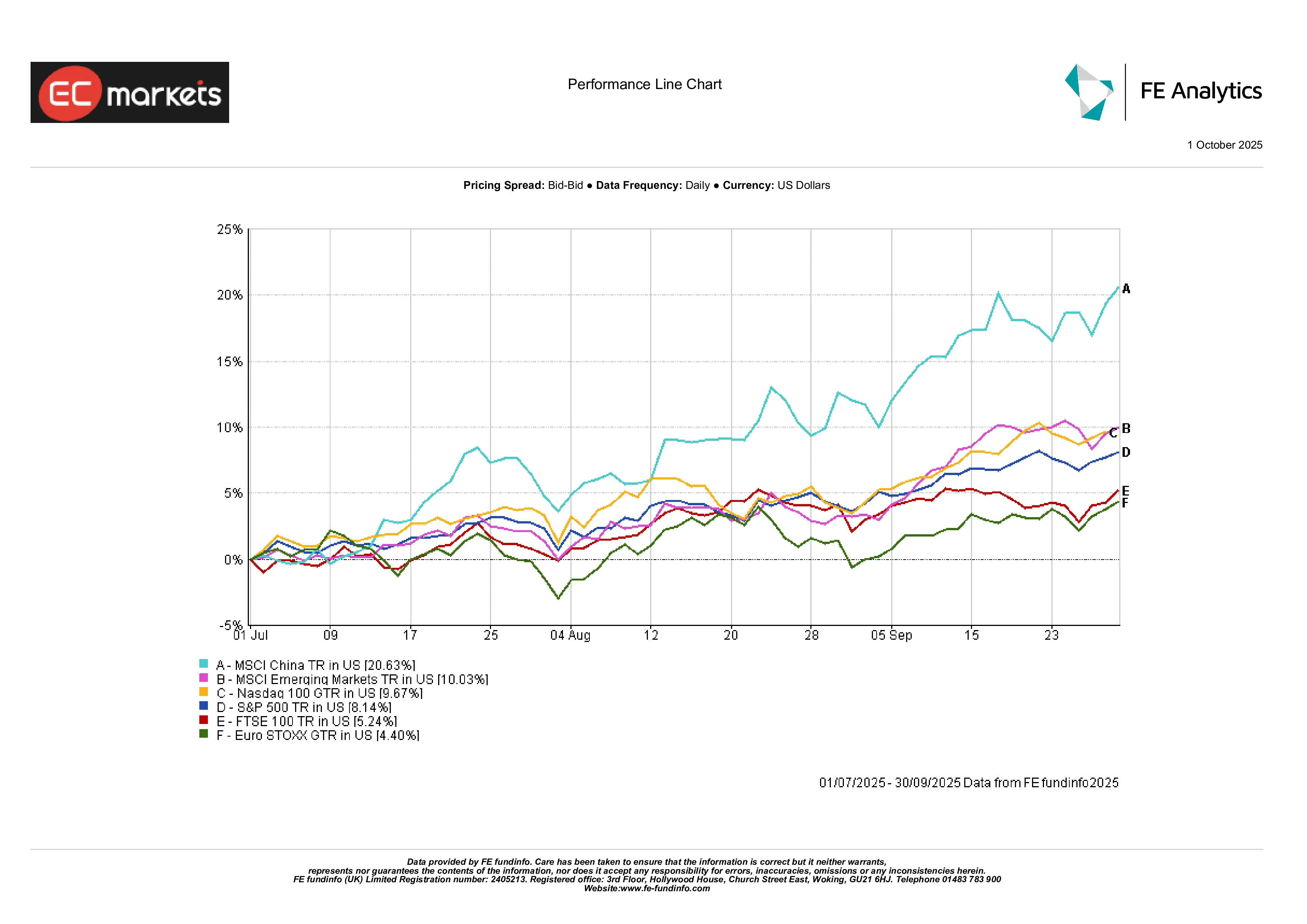

Châu Á & Thị trường mới nổi: Khu vực châu Á dẫn đầu đà tăng. MSCI Trung Quốc tăng 20,63% khi Bắc Kinh triển khai các biện pháp nới lỏng có kiểm soát và tâm lý cải thiện. Chỉ số MSCI EM tăng 10,03%, được thúc đẩy bởi hiệu suất mạnh từ châu Á và Mỹ Latinh. Hàn Quốc và Đài Loan hưởng lợi từ chu kỳ bán dẫn, trong khi Ấn Độ chững lại do định giá cao. Thông điệp rõ ràng: hỗ trợ chính sách và đà tăng trưởng tương đối đã kéo dòng vốn trở lại thị trường mới nổi, với Trung Quốc là điểm sáng.

Hiệu suất Chỉ số Quý 3 Năm 2025

Nguồn: FE Analytics. Tất cả các chỉ số thể hiện tổng lợi nhuận bằng USD. Hiệu suất trong quá khứ không đảm bảo cho kết quả trong tương lai. Dữ liệu tính đến ngày 30 tháng 6 năm 2025.

Luân chuyển Ngành & Chủ đề Thị trường

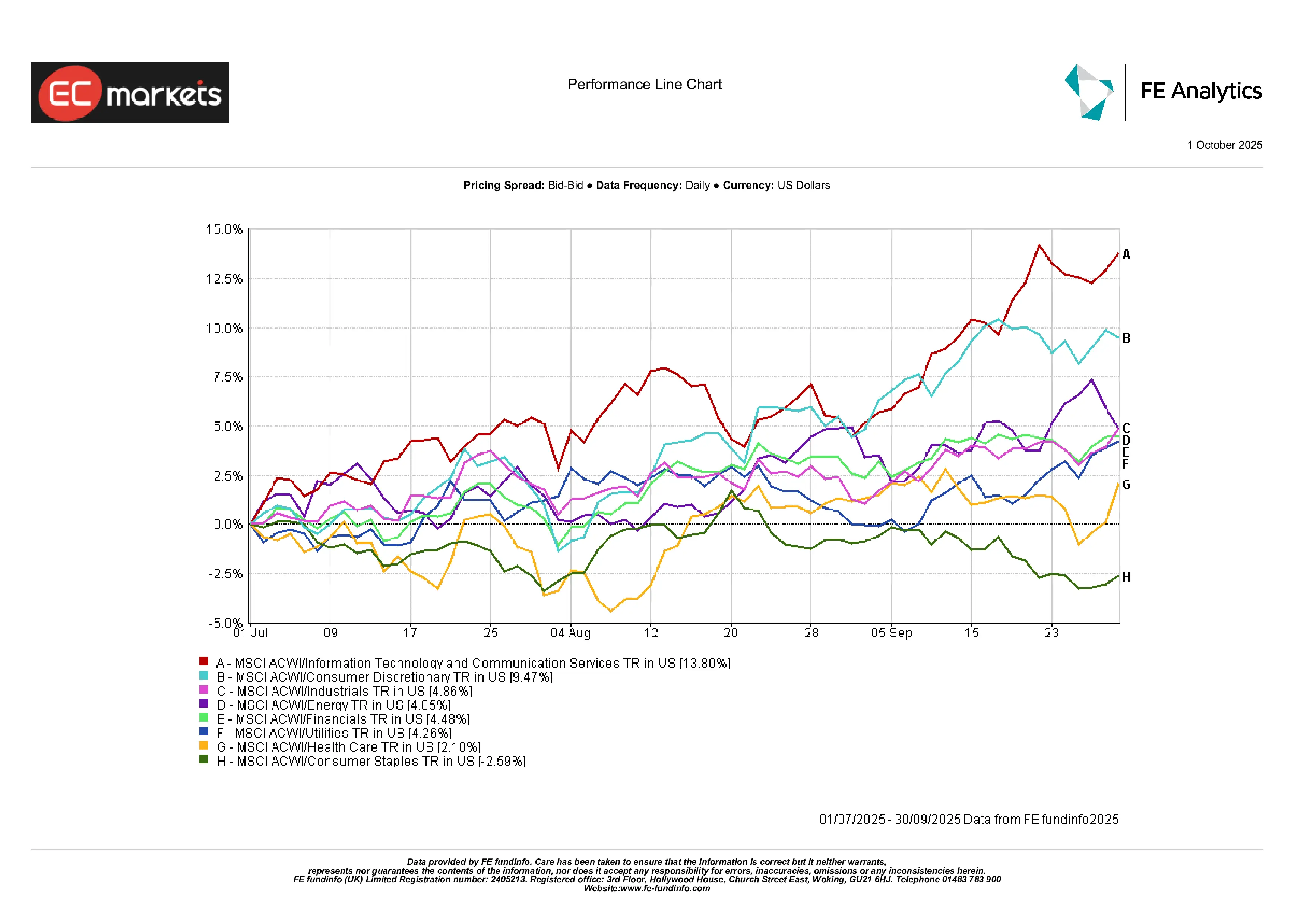

Tăng trưởng Dẫn đầu Trở lại: Quý 3 chứng kiến sự trở lại mạnh mẽ của các ngành tăng trưởng. Công nghệ và dịch vụ truyền thông tăng vọt, với chỉ số toàn cầu ACWI ghi nhận mức tăng +13,8%. Các công ty có kết quả lợi nhuận tốt thu hút phần lớn sự chú ý của nhà đầu tư, trong khi các cổ phiếu tăng trưởng mang tính đầu cơ tụt lại phía sau.

Ngành Tiêu dùng & Chu kỳ Hưởng lợi: Ngành tiêu dùng tùy ý tăng 9,5% nhờ chi tiêu bền bỉ và kết quả bán lẻ vững chắc. Công nghiệp và năng lượng đều tăng khoảng 5%, được hỗ trợ bởi đầu tư cơ sở hạ tầng, nhu cầu hàng hóa cao hơn và giá dầu ổn định. Ngành tài chính cũng tăng khoảng 4–5%, khi nhu cầu cho vay cải thiện và lợi suất ổn định, đặc biệt tại châu Âu.

Nhóm Phòng thủ Tụt lại: Ngành tiện ích và chăm sóc sức khỏe chỉ tăng nhẹ (~4%), trong khi hàng tiêu dùng thiết yếu giảm -2,6%. Khi các ngân hàng trung ương chuyển sang lập trường ôn hòa và lợi suất thực giảm, sức hấp dẫn của nhóm “phòng thủ tương tự trái phiếu” suy yếu. Nhà đầu tư chuyển hướng sang các tài sản rủi ro cao hơn, bỏ lại các nhóm an toàn truyền thống.

Hiệu suất Ngành Quý 3 Năm 2025

Nguồn: FE Analytics. Tất cả các chỉ số thể hiện tổng lợi nhuận bằng USD. Hiệu suất trong quá khứ không đảm bảo cho kết quả trong tương lai. Dữ liệu tính đến ngày 30 tháng 6 năm 2025.

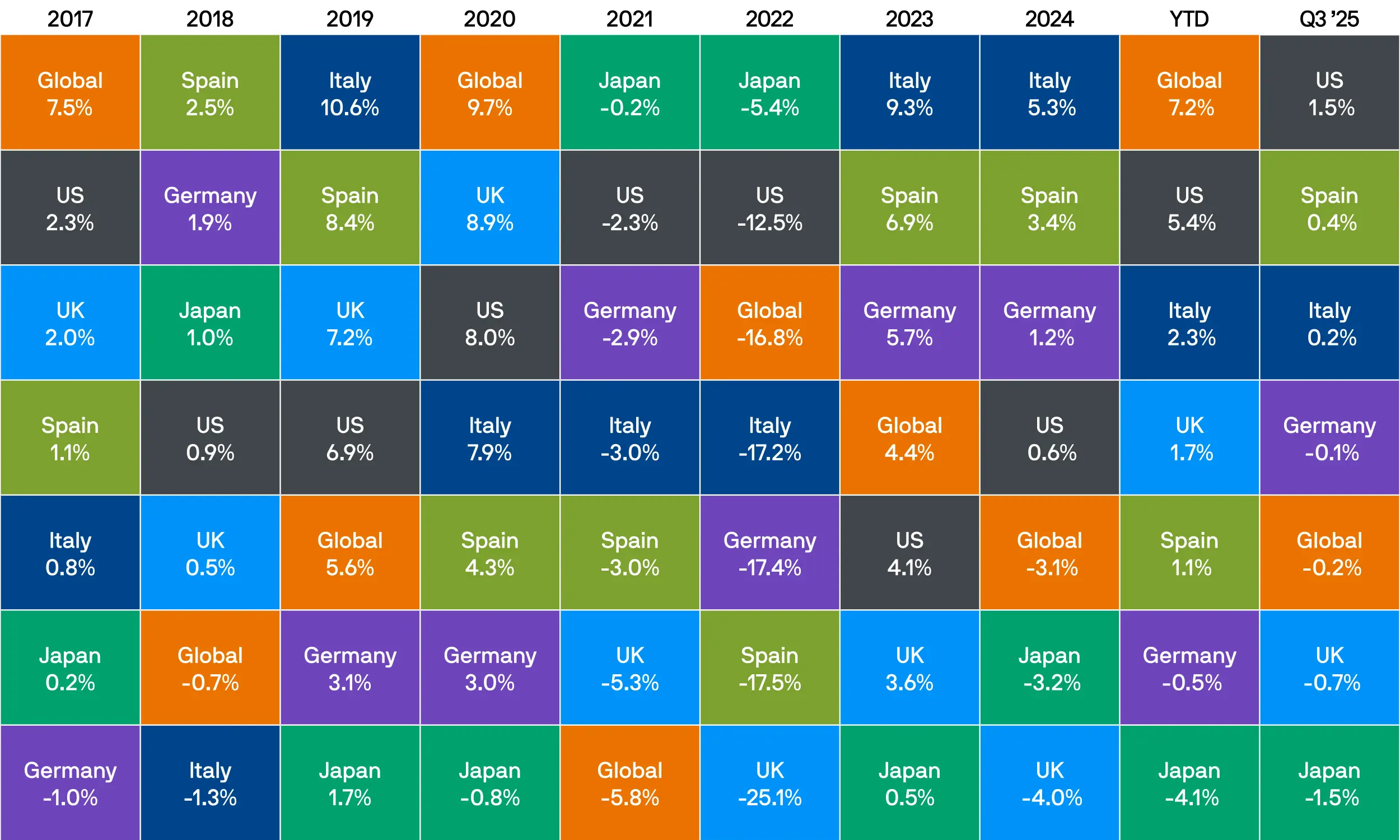

Thị trường Trái phiếu: Trở lại Cuộc chơi

Sau năm 2024 đầy khó khăn, thị trường trái phiếu đã âm thầm hồi phục. Lợi suất trái phiếu kho bạc Mỹ giảm từ mức đỉnh tháng 4, chênh lệch tín dụng thu hẹp và lợi nhuận quay trở lại trên diện rộng. Trái phiếu doanh nghiệp hạng đầu tư đạt lợi nhuận hơn 4% trong quý, trái phiếu lợi suất cao tăng 3,6%, và trái phiếu toàn cầu lấy lại vai trò truyền thống là đa dạng hóa và tạo thu nhập.

Thay đổi lớn nhất đến từ tâm lý nhà đầu tư. Sau giai đoạn bất ổn đầu năm, nhà đầu tư bắt đầu tin tưởng trở lại vào vai trò phòng thủ của trái phiếu. Trái phiếu thị trường mới nổi cũng ghi nhận kết quả tích cực – lãi suất nội địa giảm và sự tăng giá của tiền tệ giúp gia tăng lợi nhuận.

Lợi nhuận Trái phiếu Chính phủ Quý 3 Năm 2025

Nguồn: Bloomberg, LSEG Datastream, J.P. Morgan Asset Management. Tất cả các chỉ số là chỉ số trái phiếu chính phủ chuẩn của Bloomberg. Lợi nhuận tổng thể thể hiện bằng nội tệ, ngoại trừ toàn cầu (tính bằng USD). Hiệu suất trong quá khứ không đảm bảo cho kết quả trong tương lai. Dữ liệu tính đến ngày 30 tháng 9 năm 2025.

Hàng hóa & Tiền tệ: Vàng Tỏa sáng, Dầu Chững lại

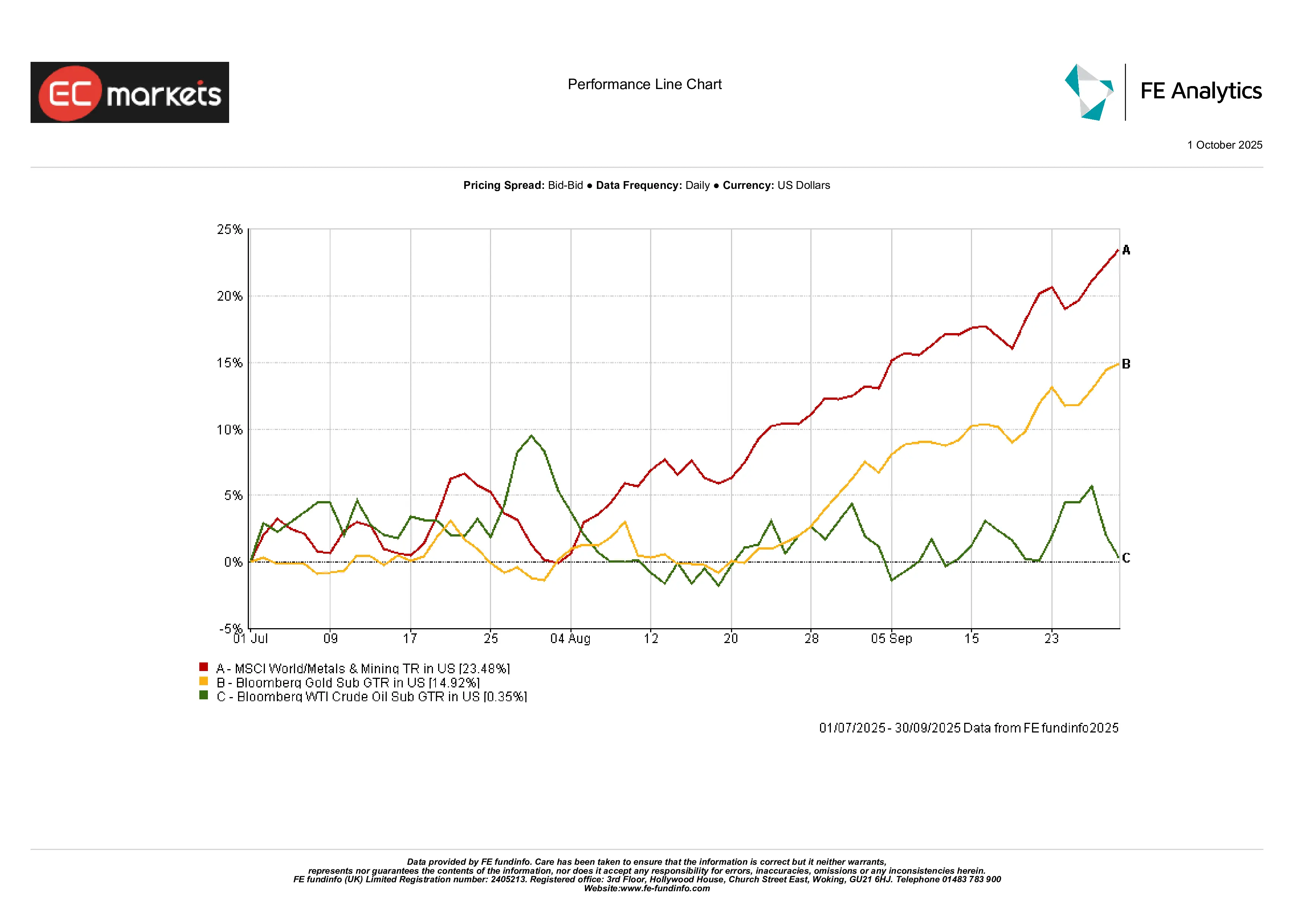

Kim loại Quý Tỏa sáng: Vàng là điểm sáng rõ rệt trong Quý 3, tăng gần 15% lên mức cao kỷ lục nhờ lợi suất thực giảm, Fed chuyển hướng ôn hòa và nhu cầu mạnh từ các ngân hàng trung ương. Bạc còn vượt trội hơn, giá gần như tăng gấp ba lần trong quý. Sự kết hợp giữa chính sách tiền tệ nới lỏng và bất ổn địa chính trị khiến kim loại quý trở thành nhóm tài sản hiếm hoi tăng cùng lúc với cổ phiếu và trái phiếu.

Năng lượng Đi ngang, Kim loại Công nghiệp Bứt phá: Giá dầu kết thúc quý gần như không đổi sau giai đoạn biến động mạnh. Sự cân bằng giữa phát biểu của OPEC+, nguồn cung ổn định và kỳ vọng nhu cầu yếu hơn khiến WTI duy trì trong biên độ hẹp. Trái lại, kim loại công nghiệp tăng bùng nổ, với chỉ số MSCI World Metals & Mining tăng hơn 23%. Các gói kích thích hạ tầng, xu hướng tái công nghiệp và chính sách hỗ trợ từ Trung Quốc là động lực chính cho đà tăng này.

Hiệu suất Hàng hóa Quý 3 Năm 2025

Nguồn: FE Analytics. Tất cả các chỉ số thể hiện tổng lợi nhuận bằng USD. Hiệu suất trong quá khứ không đảm bảo cho kết quả trong tương lai. Dữ liệu tính đến ngày 30 tháng 6 năm 2025.

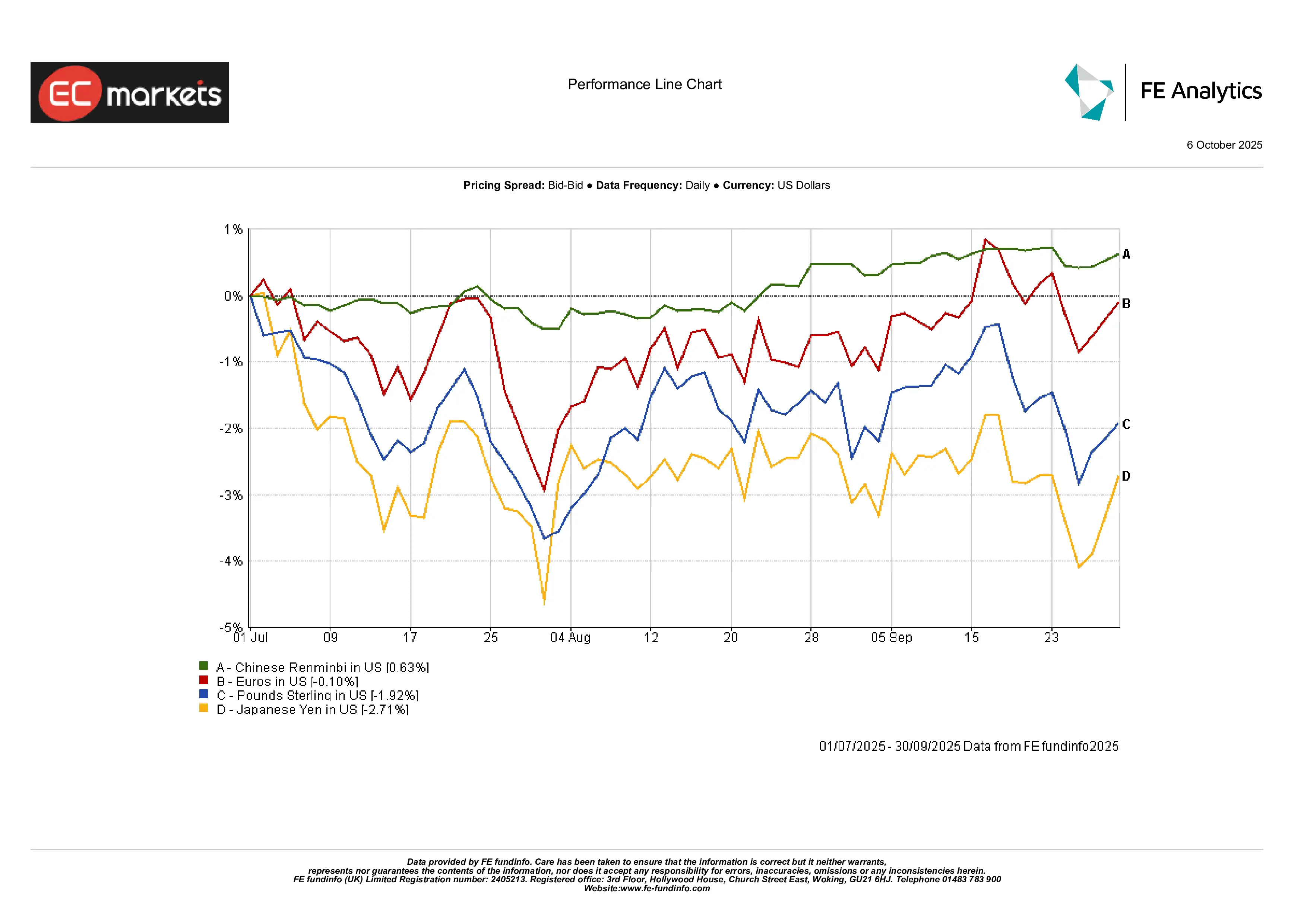

Biến động Tiền tệ Nhẹ nhưng Phân hóa: Diễn biến tiền tệ khá ổn định. Đồng USD tăng nhẹ, chủ yếu so với yên Nhật, vốn giảm 2,7% do giao dịch chênh lệch lãi suất. Đồng euro gần như không đổi, trong khi bảng Anh giảm gần 2% do tín hiệu ôn hòa từ BOE. Nhân dân tệ Trung Quốc ổn định với mức tăng khiêm tốn 0,6%, phản ánh sự tin cậy của chính sách. Tiền tệ các thị trường mới nổi nhìn chung mạnh hơn nhờ dòng vốn đầu tư và lợi suất thực hấp dẫn.

Động thái Tiền tệ Quý 3 Năm 2025

Nguồn: FE Analytics. Tất cả các chỉ số thể hiện tổng lợi nhuận bằng USD. Hiệu suất trong quá khứ không đảm bảo cho kết quả trong tương lai. Dữ liệu tính đến ngày 30 tháng 6 năm 2025.

Triển vọng & Chiến lược Định vị

Bước vào Quý 4, thị trường sẽ cân bằng giữa kỳ vọng Fed tiếp tục nới lỏng và các rủi ro tài khóa, chính trị. Tại Mỹ, nhà đầu tư dự đoán thêm nhiều đợt cắt giảm lãi suất trong năm (thị trường tương lai dự báo khoảng 75 điểm cơ bản trước cuối năm). Tuy nhiên, rủi ro tài khóa gia tăng khi Quốc hội đối mặt hạn chót ngân sách và Bộ Tài chính chuẩn bị phát hành thêm nợ công. Ở châu Âu, ECB sẽ theo dõi lạm phát lõi và chính sách tài khóa của Đức trước khi hành động. Các rủi ro địa chính trị và sự kiện toàn cầu vẫn lớn: khả năng chính phủ Mỹ đóng cửa, thuế quan mới, kế hoạch 5 năm sắp tới của Trung Quốc, và các cuộc bầu cử có thể làm thị trường biến động. Sau đợt tăng mạnh, tâm lý nhà đầu tư có xu hướng thận trọng. Trong ngắn hạn, các ngành tăng trưởng chất lượng cao có thể được ưa chuộng, nhưng khả năng luân chuyển sang giá trị hoặc tài sản phòng thủ sẽ tăng nếu triển vọng lợi nhuận bị điều chỉnh giảm. Với lãi suất vẫn ở mức cao, nhà đầu tư trái phiếu sẽ theo dõi chặt chẽ chênh lệch tín dụng. Tóm lại, giai đoạn cuối năm 2025 được dự báo là thời kỳ điều hướng cẩn trọng: chu kỳ nới lỏng tiền tệ của Fed vẫn tiếp diễn, nhưng “phanh” tài khóa đang được siết lại và mọi thay đổi chính sách bất ngờ đều có thể gây biến động trở lại.

Kết luận

Quý 3 năm 2025 khép lại với một bức tranh hoàn toàn khác so với nửa đầu đầy biến động. Việc Fed cắt giảm lãi suất vào cuối quý đã đánh dấu bước ngoặt lớn, thay đổi rõ rệt tâm lý thị trường. Chính sách nới lỏng này – trái ngược với xu hướng tài khóa thận trọng trên toàn cầu – đã thúc đẩy đợt tăng mạnh mẽ. Thị trường cổ phiếu đạt mức cao mới, dẫn đầu bởi công nghệ và nhóm chu kỳ, trong khi vàng và các tài sản trú ẩn an toàn khác cũng tăng giá. Tuy nhiên, sự bình yên này che giấu nhiều cảnh báo. Định giá hiện ở mức cao (10 công ty lớn chiếm khoảng 40% giá trị S&P 500) và sự khác biệt trong chính sách vẫn lớn. Bài học trọng tâm: chính sách tiền tệ và tài khóa đang đi theo hai hướng khác nhau – tiền tệ nới lỏng vẫn đang hỗ trợ tài sản rủi ro, nhưng thắt chặt tài khóa và căng thẳng địa chính trị có thể làm nền tảng này suy yếu.

Nhìn về phía trước, cần duy trì sự thận trọng. Thị trường hoan nghênh việc Fed giảm lãi suất, nhưng bức tranh tổng thể vẫn phức tạp. Chi tiêu công đang bị siết chặt, rủi ro toàn cầu vẫn tồn tại, và giá cả vẫn cao ở nhiều khu vực.

Thông điệp chính của quý này là sự cân bằng. Niềm tin đã trở lại, nhưng thách thức vẫn còn. Trong những tháng tới, điều quan trọng là giữ sự ổn định – sẵn sàng đón nhận cơ hội mới nhưng đồng thời nhận thức rõ giới hạn của sức hỗ trợ kinh tế hiện tại.