Atualização e Perspectiva do Mercado Global – 3º Trimestre de 2025

No terceiro trimestre, os mercados mudaram drasticamente devido à divergência de políticas. O Federal Reserve sinalizou o início iminente de um ciclo de flexibilização, enquanto muitos governos adotaram uma postura de contenção fiscal. O crescimento e o emprego nos Estados Unidos enfraqueceram o suficiente para justificar um corte de juros no final de setembro, mesmo com a retração da política fiscal. Os investidores ignoraram os temores anteriores de guerra comercial e “aproveitaram o aquecimento de verão dos mercados”: as ações dispararam para máximas históricas, os setores de tecnologia e cíclicos lideraram o rali, e os ativos de refúgio, como o ouro, subiram. A surpresa do trimestre foi como os mercados reagiram positivamente ao afrouxamento monetário em meio ao aperto fiscal.

Neste artigo, analisamos o cenário de políticas divergentes nos EUA, Europa e Ásia/Mercados Emergentes, resumimos os retornos interclasses do 3º trimestre e delineamos o posicionamento para o 4º trimestre.

Panorama Macroeconômico

Estados Unidos: O crescimento e a inflação desaceleraram ao longo do terceiro trimestre, com o PIB e a geração de empregos enfraquecendo após o verão. Em meados de setembro, o Fed observou que “o crescimento da atividade econômica moderou... e a criação de empregos desacelerou.” Com o desemprego subindo e a inflação ainda acima da meta, o FOMC implementou seu primeiro corte desde o início de 2024, reduzindo as taxas em 25 pontos-base para 4,00–4,25%. O presidente Powell enfatizou os riscos negativos ao emprego e reafirmou a meta de inflação de 2%, deixando espaço para novas reduções. No entanto, a política fiscal deixou de ser favorável. A combinação nos EUA mudou: afrouxamento monetário frente à contração fiscal.

Europa: A zona do euro permanece contida, com as projeções do BCE indicando crescimento do PIB em 1,2% e inflação em 2,1% para 2025. Em setembro, o BCE manteve a taxa de depósito em 2,00%, adotando uma postura dependente dos dados. No campo fiscal, os governos estão consolidando: o FMI alertou sobre a necessidade de um aperto de qualidade em 2025 e além. O crescimento no terceiro trimestre foi estável, com a indústria e os serviços equilibrados, mas a demanda das famílias continuou fraca.

Ásia & Mercados Emergentes: As respostas políticas variaram. A China reduziu juros e exigências de reserva em cerca de 1 trilhão de yuans, mas manteve cautela devido aos riscos no setor imobiliário. O Japão continua enfrentando inflação acima da meta, mas crescimento fraco, levando o BOJ a manter as taxas após o aumento em abril. A Índia cortou as taxas em 100 pontos-base até meados de 2025 e fez uma pausa, com reduções de impostos apoiando a demanda.

No geral, a política monetária está se afrouxando globalmente, mas as posturas fiscais divergem: as economias avançadas estão consolidando enquanto muitos mercados emergentes continuam a estimular.

Recapitulação do Mercado de Ações: Retorno do Apetite por Risco, mas de Forma Seletiva

Estados Unidos: As ações norte-americanas dispararam no terceiro trimestre, com o S&P 500 subindo 8,14% e o Nasdaq-100 avançando 9,67%. Diferente dos ralis generalizados dos anos anteriores, este movimento foi seletivo. As gigantes da tecnologia lideraram novamente, mas o fator decisivo foi a entrega de lucros. Empresas com exposição à IA e balanços sólidos foram recompensadas, enquanto o crescimento especulativo ficou para trás. O corte de juros do Fed em setembro impulsionou ainda mais o mercado, levando os índices a encerrar o trimestre próximos a máximas históricas.

Europa: As ações europeias registraram ganhos mais modestos. O Euro Stoxx retornou 4,40% em dólares, enquanto o FTSE 100 avançou 5,24%. A comunicação favorável do BCE e a desinflação sustentaram o sentimento, mas a liderança se concentrou em rotação setorial, não em tecnologia. Financeiras e industriais superaram à medida que as curvas de juros se inclinaram e o apoio fiscal persistiu na Alemanha e na França.

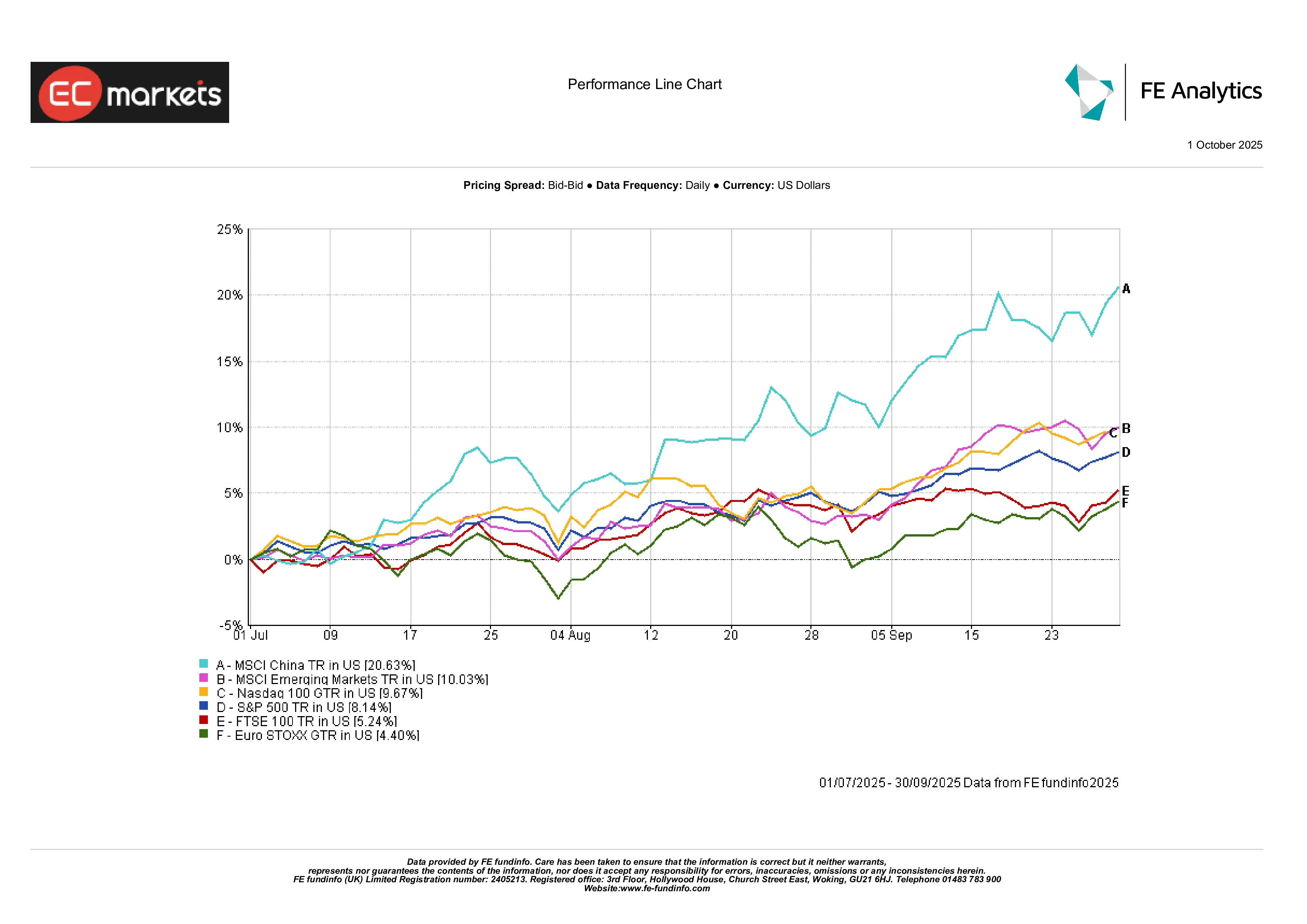

Ásia & Mercados Emergentes: A Ásia roubou a cena. O MSCI China disparou 20,63% com as medidas graduais de estímulo de Pequim e melhora no sentimento. O índice MSCI EM mais amplo subiu 10,03%, impulsionado pelo bom desempenho na Ásia e na América Latina. Coreia e Taiwan se beneficiaram do ciclo dos semicondutores, enquanto a Índia fez uma pausa após ganhos anteriores, ajustando-se aos fundamentos. A mensagem foi clara: apoio político e impulso relativo de crescimento atraíram capital de volta aos emergentes, com a recuperação chinesa se destacando.

Desempenho dos Índices – 3º Trimestre de 2025

Fonte: FE Analytics. Todos os índices representam retorno total em dólares americanos. O desempenho passado não é um indicador confiável de resultados futuros. Dados até 30 de junho de 2025.

Rotação Setorial e Temas de Mercado

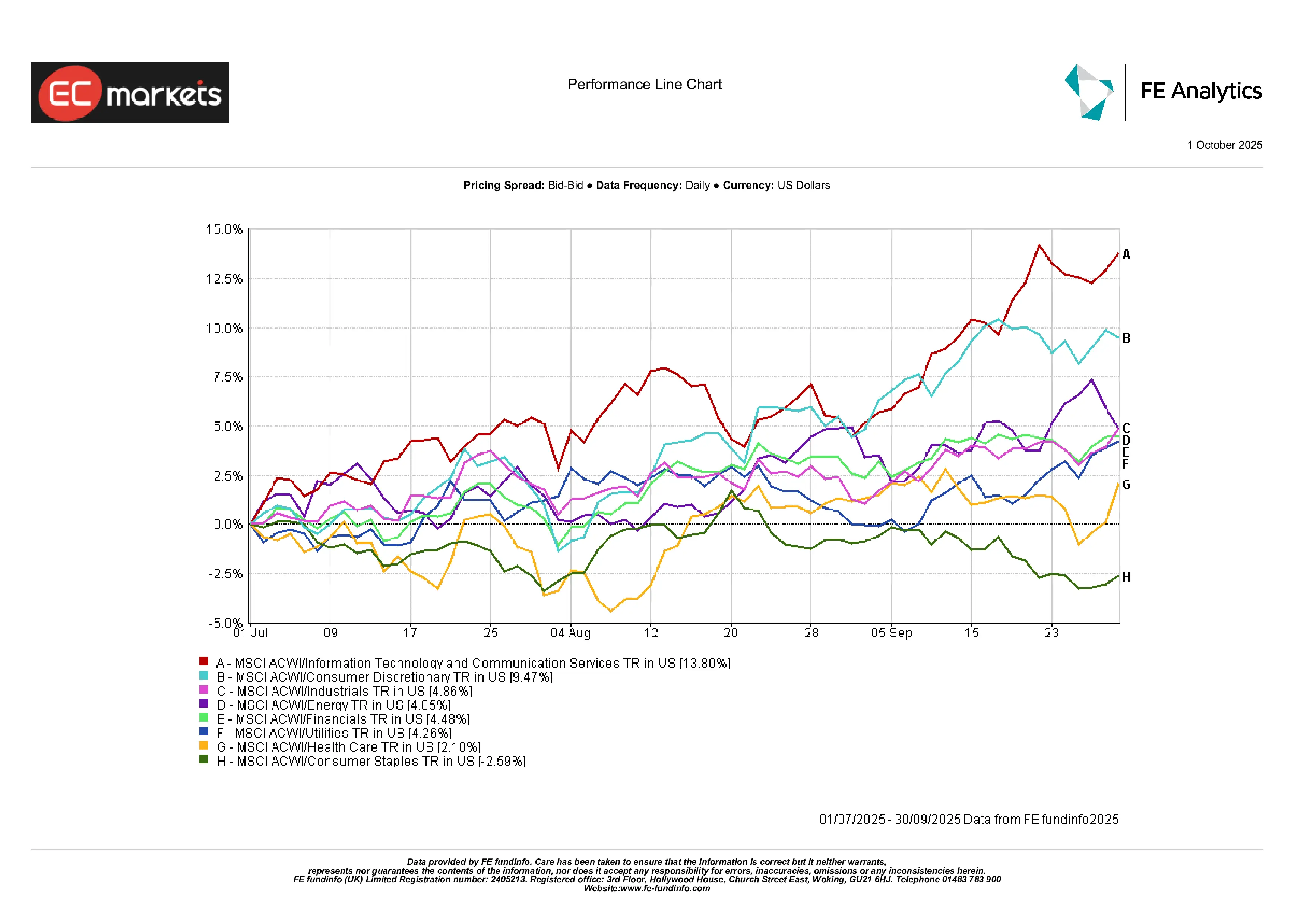

Crescimento Lidera Novamente: O terceiro trimestre marcou o retorno firme dos setores de crescimento. Tecnologia e comunicações dispararam, com o índice ACWI global mostrando ganhos de +13,8% no segmento. As empresas com resultados sólidos atraíram a maior parte da atenção dos investidores. Em contraste, nomes de crescimento especulativo sem fluxo de caixa consistente ficaram para trás.

Consumo e Setores Cíclicos se Beneficiam: O setor de consumo discricionário subiu 9,5% com o gasto resiliente e lucros robustos do varejo sustentando a confiança. Industriais e energia avançaram cerca de 5%, apoiados pelo impulso em infraestrutura, maior demanda por commodities e estabilidade dos preços do petróleo. As financeiras também cresceram ~4–5%, com os bancos se beneficiando de maior demanda por crédito e rendimentos estabilizados, especialmente na Europa.

Defensivos Ficaram Atrás: Utilidades e saúde registraram ganhos modestos (~4%), enquanto bens de consumo essenciais caíram (-2,6%). Com os bancos centrais adotando posturas mais dovish e os rendimentos reais caindo, o apelo dos setores “defensivos de renda” diminuiu. Os investidores migraram decisivamente para exposições de maior beta, deixando os setores tradicionalmente seguros para trás.

Desempenho Setorial – 3º Trimestre de 2025

Fonte: FE Analytics. Todos os índices representam retorno total em dólares americanos. O desempenho passado não é um indicador confiável de resultados futuros. Dados até 30 de junho de 2025.

Mercado de Renda Fixa: De Volta ao Jogo

Após um difícil 2024, os títulos estão discretamente a caminho da recuperação. Os rendimentos dos Treasuries caíram desde os picos de abril, os spreads de crédito se estreitaram e os retornos tornaram-se positivos. O crédito grau de investimento teve retorno superior a 4% no trimestre, o high yield somou 3,6%, e os títulos globais recuperaram seu papel tradicional de diversificação e geração de renda.

A maior mudança foi no sentimento. Após a instabilidade do primeiro trimestre, os investidores voltaram a acreditar nas propriedades defensivas da renda fixa. A dívida dos mercados emergentes também apresentou ganhos sólidos – as taxas locais caíram, e a valorização das moedas impulsionou os retornos.

Retornos de Títulos do Governo – 3º Trimestre de 2025

Fonte: Bloomberg, LSEG Datastream, J.P. Morgan Asset Management. Todos os índices são benchmarks de títulos públicos Bloomberg. Retornos totais em moeda local, exceto o global, em dólares americanos. O desempenho passado não é um indicador confiável de resultados futuros. Dados até 30 de setembro de 2025.

Commodities e Moedas: Ouro Brilha, Petróleo Estagna

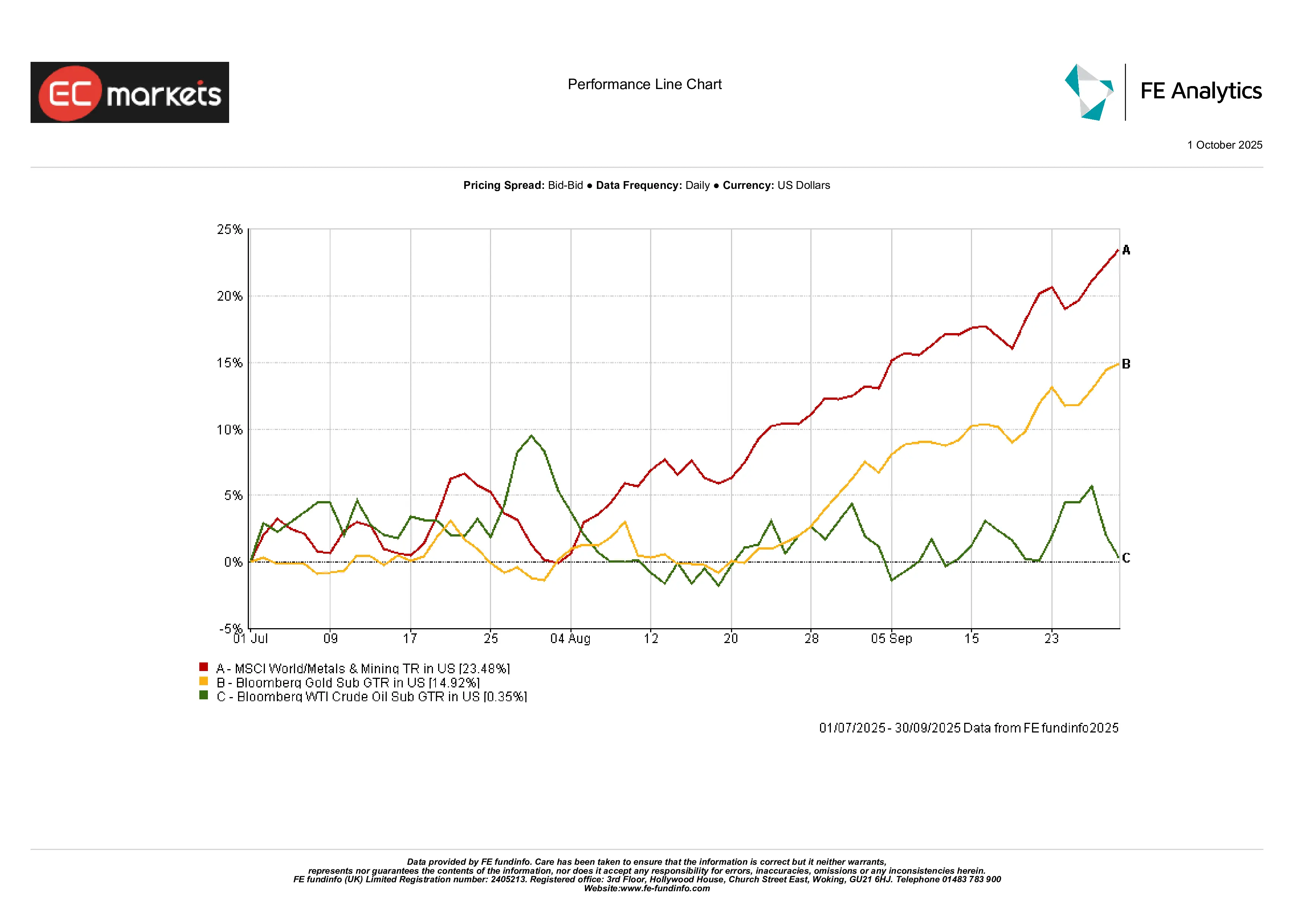

Metais Preciosos Brilham: O ouro foi o grande destaque do 3º trimestre, subindo quase 15% para novas máximas históricas devido à queda dos rendimentos reais, à guinada dovish do Fed e à contínua demanda dos bancos centrais. A prata teve desempenho ainda melhor, com preços quase triplicando. A combinação de política monetária expansionista e incerteza geopolítica tornou os metais preciosos uma das poucas classes de ativos a subir junto com ações e títulos.

Energia Estável, Metais Industriais Disparam: O petróleo encerrou o trimestre praticamente inalterado após um período volátil. Uma mistura equilibrada de retórica da OPEP+, oferta estável e expectativas de demanda mais fraca manteve o WTI em uma faixa limitada. Por outro lado, os metais industriais dispararam, com o índice MSCI World Metals & Mining saltando mais de 23%. O estímulo à infraestrutura, a reindustrialização e o apoio da política chinesa impulsionaram o rali, destacando a forte demanda cíclica.

Desempenho das Commodities – 3º Trimestre de 2025

Fonte: FE Analytics. Todos os índices representam retorno total em dólares americanos. O desempenho passado não é um indicador confiável de resultados futuros. Dados até 30 de junho de 2025.

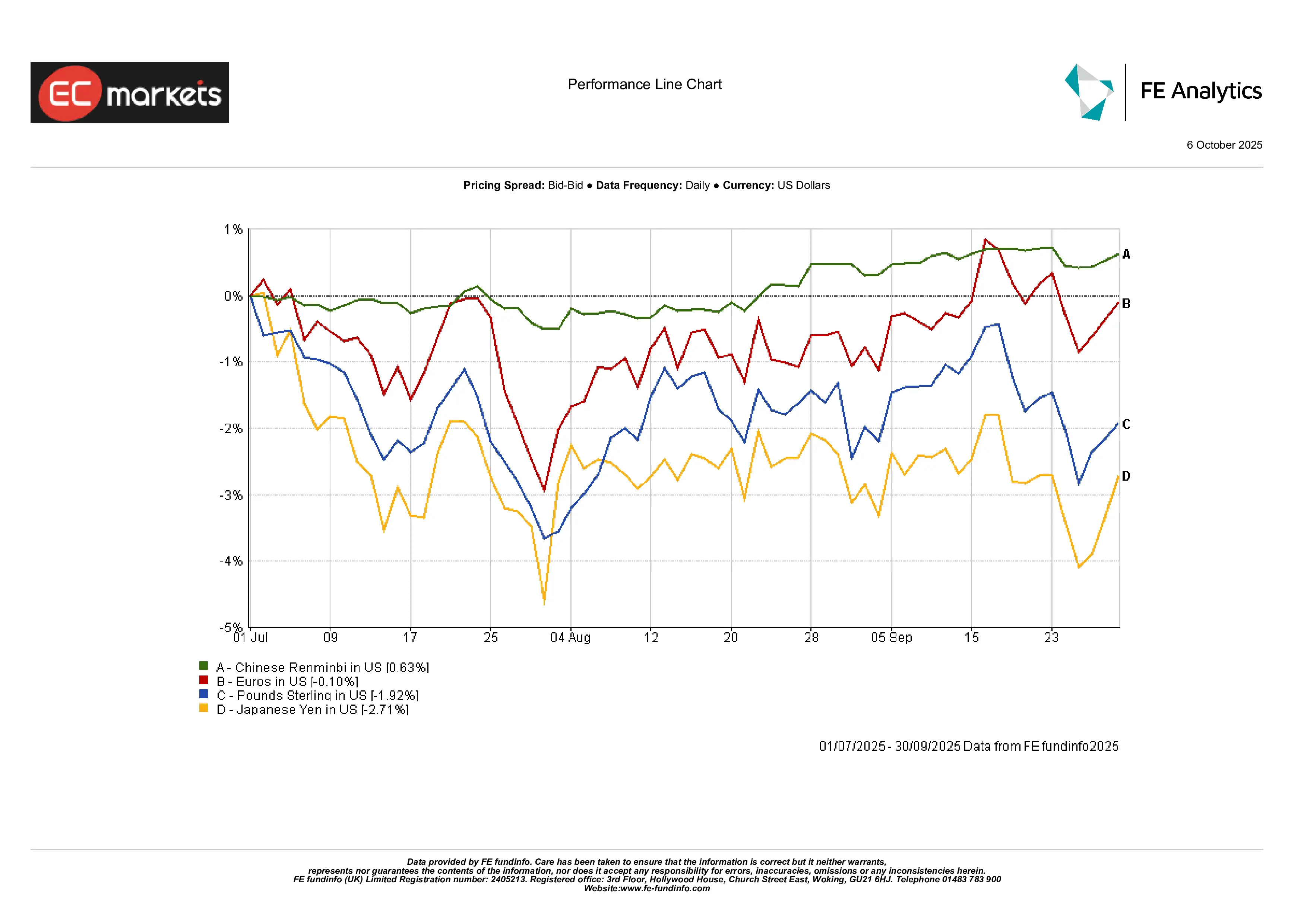

Movimentos Cambiais Modestos, mas Divergentes: As mudanças cambiais foram discretas. O dólar americano se fortaleceu ligeiramente, com ganhos concentrados contra o iene, que caiu 2,7% devido à prevalência das operações de carry trade. O euro ficou estável, enquanto a libra perdeu quase 2% após sinais dovish do BOE. O yuan chinês estabilizou com um ganho modesto de 0,6%, refletindo a credibilidade da política. As moedas emergentes se fortaleceram amplamente, impulsionadas por fluxos de capital e altos rendimentos reais.

Dinâmica Cambial – 3º Trimestre de 2025

Fonte: FE Analytics. Todos os índices representam retorno total em dólares americanos. O desempenho passado não é um indicador confiável de resultados futuros. Dados até 30 de junho de 2025.

Perspectiva e Posicionamento

Entrando no 4º trimestre, os mercados equilibrarão as expectativas de cortes adicionais do Fed com os ventos contrários fiscais e políticos. Nos EUA, os investidores precificam mais reduções de juros este ano (com o mercado futuro projetando cerca de 75 pontos-base até o final do ano). No entanto, os riscos fiscais aumentam: o Congresso enfrenta prazos orçamentários e o Tesouro deverá emitir nova dívida em volume significativo. Na Europa, os formuladores de políticas do BCE observarão atentamente a inflação subjacente e os planos fiscais alemães antes de agir. No cenário global, permanecem riscos geopolíticos e eleitorais: possíveis paralisações do governo dos EUA, novas tarifas, o próximo plano quinquenal da China e eleições podem gerar volatilidade. Diante do forte rali, o posicionamento pode se tornar mais cauteloso. No curto prazo, os investidores podem favorecer setores de crescimento de alta qualidade, mas continuam atentos a uma possível rotação para ativos de valor ou defensivos, caso as projeções de lucros sejam revisadas para baixo. Com as taxas de juros próximas das máximas de várias décadas em alguns mercados, os investidores em crédito acompanharão de perto os spreads. Em resumo, o cenário no final de 2025 provavelmente exigirá navegação cuidadosa: um ciclo de afrouxamento monetário do Fed ainda à frente, mas com os “freios” fiscais sendo aplicados, qualquer surpresa de política pode desencadear nova volatilidade.

Conclusão

O terceiro trimestre de 2025 terminou de forma marcadamente diferente do turbulento primeiro semestre. O corte de juros do Fed no final do trimestre foi o ponto de virada, mudando drasticamente o sentimento do mercado. Essa guinada dovish – em contraste com a postura fiscal mais cautelosa globalmente – impulsionou um forte rali. Os mercados acionários atingiram novos recordes, liderados por tecnologia e setores cíclicos, enquanto o ouro e outros ativos de refúgio também subiram. No entanto, sob essa aparente calmaria, há advertências importantes. As avaliações estão elevadas (dez empresas representam cerca de 40% do valor do S&P 500) e as divergências de política são amplas. A principal lição é que as políticas monetária e fiscal estão em direções opostas: o dinheiro fácil ainda sustenta os ativos de risco, mas o aperto fiscal e as tensões geopolíticas podem pressionar esse pano de fundo.

Olhando para frente, é essencial manter a prudência. O mercado recebeu bem o corte de juros do Fed, mas o quadro geral continua misto. O gasto público está sendo contido, os riscos globais persistem e os preços permanecem elevados em muitas regiões.

A mensagem central deste trimestre é equilíbrio. A confiança retornou, mas os desafios também. À medida que avançamos para os próximos meses, trata-se de manter a estabilidade – estar aberto a novas oportunidades enquanto se reconhecem os limites do apoio que a economia pode receber.