为什么欧洲股市的上涨可能才刚刚开始

欧洲。投资者想到“市场领导者”时,第一时间想到的恐怕不会是它吧?在过去十年里,它更像是一个默默无闻的配角,而美国科技行业则主宰了舞台。但到了2025年?情况似乎发生了变化。欧洲股市正在大举上涨,而且这次可能不只是昙花一现。

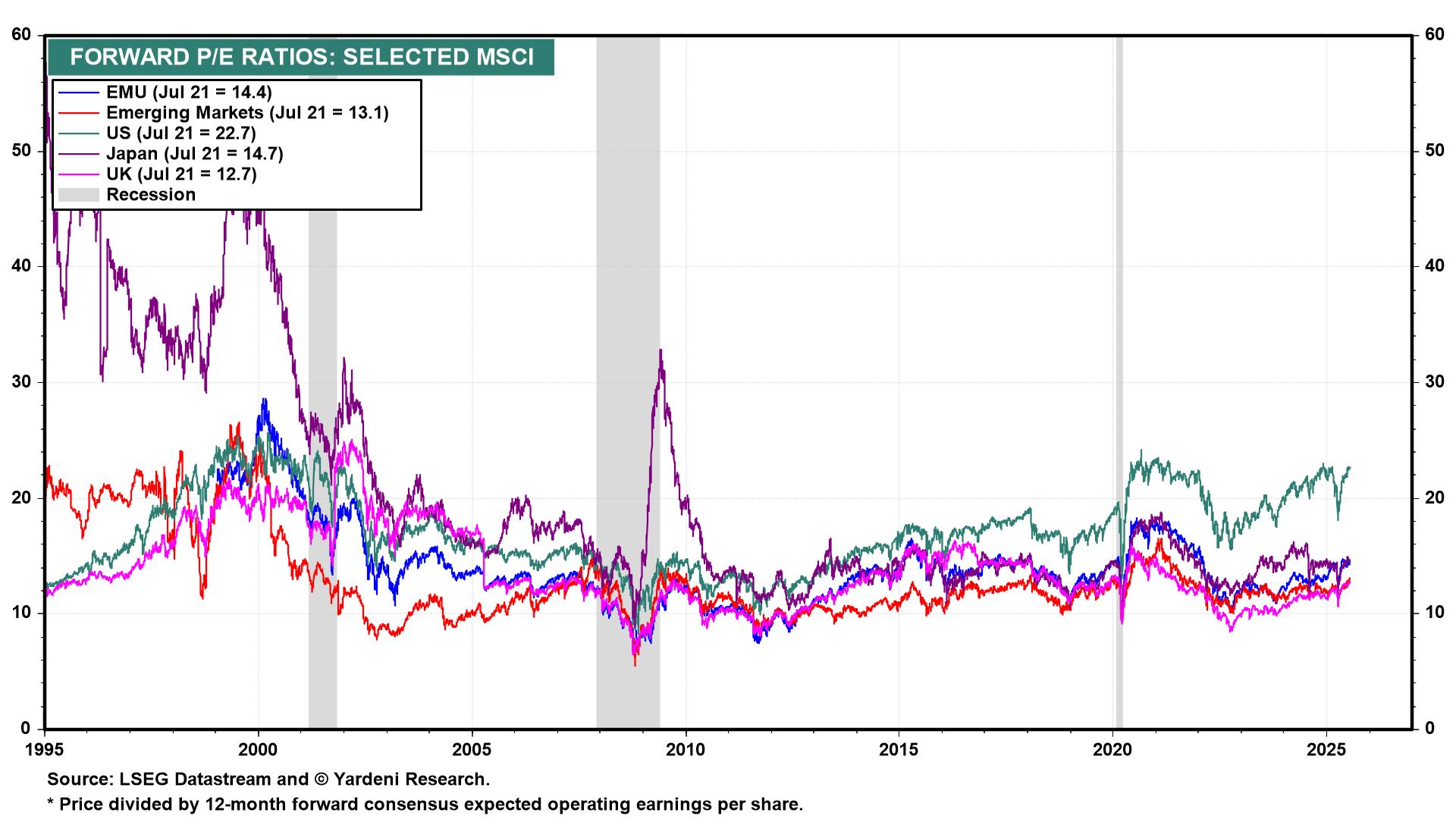

欧洲相较美国的估值优势

从估值说起。以远期市盈率计算,欧洲股票的交易价格仍比美国股市低35-40%。MSCI欧洲指数的远期市盈率大约为15倍,而标普500指数则在22倍左右。股息收益率也讲述着相似的故事:欧洲平均超过3.0%,而标普500约为1.25%。投资者不仅支付得更少,还能获得更高回报。它或许不是追逐成长的乐园,但对于寻求收益和均值回归的投资者而言,非常具有吸引力。

各地区远期市盈率(2025年7月)

来源:LSEG Datastream、Yardeni Research。所有指数为美元总回报。过去表现不能作为未来表现的可靠指标。数据截至2025年7月22日。

欧洲股市(EMU:15倍)相较美国股票(22倍)交易折让达36%——接近历史极端估值差。

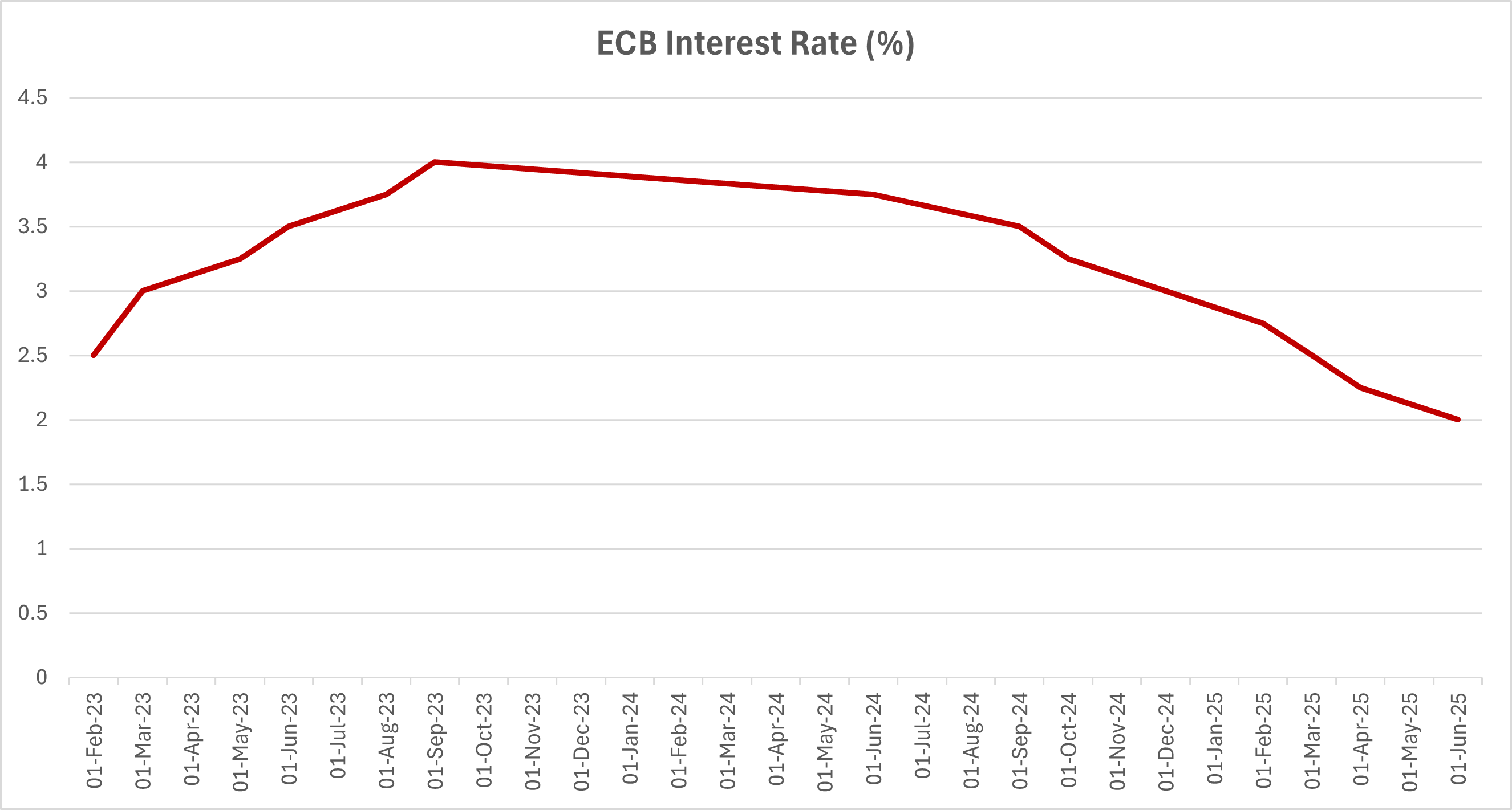

宏观助力:通胀放缓与欧洲央行降息

再来看宏观动能。欧元区通胀在2025年6月已降至2.3%,相比2022年底超过10%的高点大幅回落,给欧洲央行留下降息空间。从2024年年中以来,他们已降息四次,将存款利率从4%降至2.0%,市场预计年底前还会再降两次。与此同时,一直被视为财政鹰派的德国也开始转向鸽派。柏林2025年预算案包含600亿欧元的刺激措施,重点聚焦能源、数字化与国防。这绝对不是小变动!

欧洲央行存款利率趋势(2023年2月 – 2025年6月)

来源:欧洲央行。所有指数为美元总回报。过去表现不能作为未来表现的可靠指标。数据截至2025年6月。

在2023年末达到4.0%的高点后,欧洲央行已累计降息200个基点,将存款便利利率降至2.00%——预计2025年下半年还将进一步降息。

经济活动出现复苏迹象

欧元区综合采购经理人指数(PMI)在6月升至50以上,是近一年首次回到扩张区间。德国和意大利这两个曾被视为经济拖累的国家,也出现了季度惊喜表现。欧盟委员会预计2025年欧元区增长为1.1%,虽然不算强劲,但较2023–2024年几近停滞的状况已有改善。

再看市场情绪。经过多年的冷遇,欧洲终于吸引到新资本。2025年第一季度流入欧洲股票ETF的净资金超过160亿美元,是自2006年以来最强劲的开局。以往对硅谷之外事务避之不及的美国基金经理如今也开始回归。摩根士丹利和摩根大通今年春天都发布了“增持欧洲”的建议。甚至高盛也将其对MSCI欧洲的目标上调了8%,理由是“估值驱动的上行空间和有利的政策组合”。

欧洲的行业结构正成为优势

行业结构也起到了助力作用。虽然标普500科技行业占比超过30%,MSCI欧洲指数的科技权重仅为约7%,反而在银行、能源、工业与医疗保健方面权重较大。曾被视为拖累的行业配置,如今反而成为优势。2025年,金融板块表现领先,得益于利润率提升和资产负债表稳健。公用事业和工业板块也因基建投资和能源政策提振而受益。

当然,这并非毫无风险。乌克兰战争仍在持续,欧洲的政治分裂问题依旧存在。如果美国科技股再度大爆发,资金流可能迅速逆转。此外,人口老龄化和创新投资不足等长期结构性问题也依然悬而未解。

为什么欧洲仍可能带来惊喜

但关键在于:欧洲并不需要完美,只要比市场预期的表现更好即可。而目前,它正是如此。

在经历了十年的守势之后,欧洲终于迎来了顺风:利率下降、盈利上升、全球关注度提升。对于希望从美国拥挤的成长交易中分散投资的投资者来说,现在或许正是重新审视这片古老大陆的时机。它或许不是市场上最耀眼的交易,但往往最精彩的故事,就始于不那么显眼的角落。