유럽 주식 랠리는 이제 막 시작된 것일 수도 있습니다

유럽. “시장 주도권”을 떠올릴 때 투자자들이 가장 먼저 생각하는 이름은 아니죠? 지난 10년 동안 미국 기술주가 중심 무대를 차지하는 동안, 유럽은 조용한 조연 역할을 해왔습니다. 하지만 2025년 현재 상황이 달라졌습니다. 유럽 주식은 급등세를 보이고 있으며, 이번에는 허상에 그치지 않을 수도 있습니다.

미국 대비 유럽의 밸류에이션 우위

우선 밸류에이션부터 살펴보겠습니다. 유럽 주식은 여전히 미국 주식보다 미래 주가수익비율(PER) 기준으로 35~40% 할인된 가격에 거래되고 있습니다. MSCI 유럽 지수는 약 15배의 예상 수익률을 기록 중이며, S&P 500은 약 22배입니다. 배당수익률도 마찬가지입니다. 유럽은 평균 3.0% 이상인 반면, S&P는 약 1.25%에 그칩니다. 투자자들은 더 적게 지불하면서도 더 많은 보상을 받는 셈이죠. 성장주 투자자에게는 매력적이지 않을 수 있지만, 소득과 평균 회귀 전략을 찾는 투자자에게는 매우 매력적입니다.

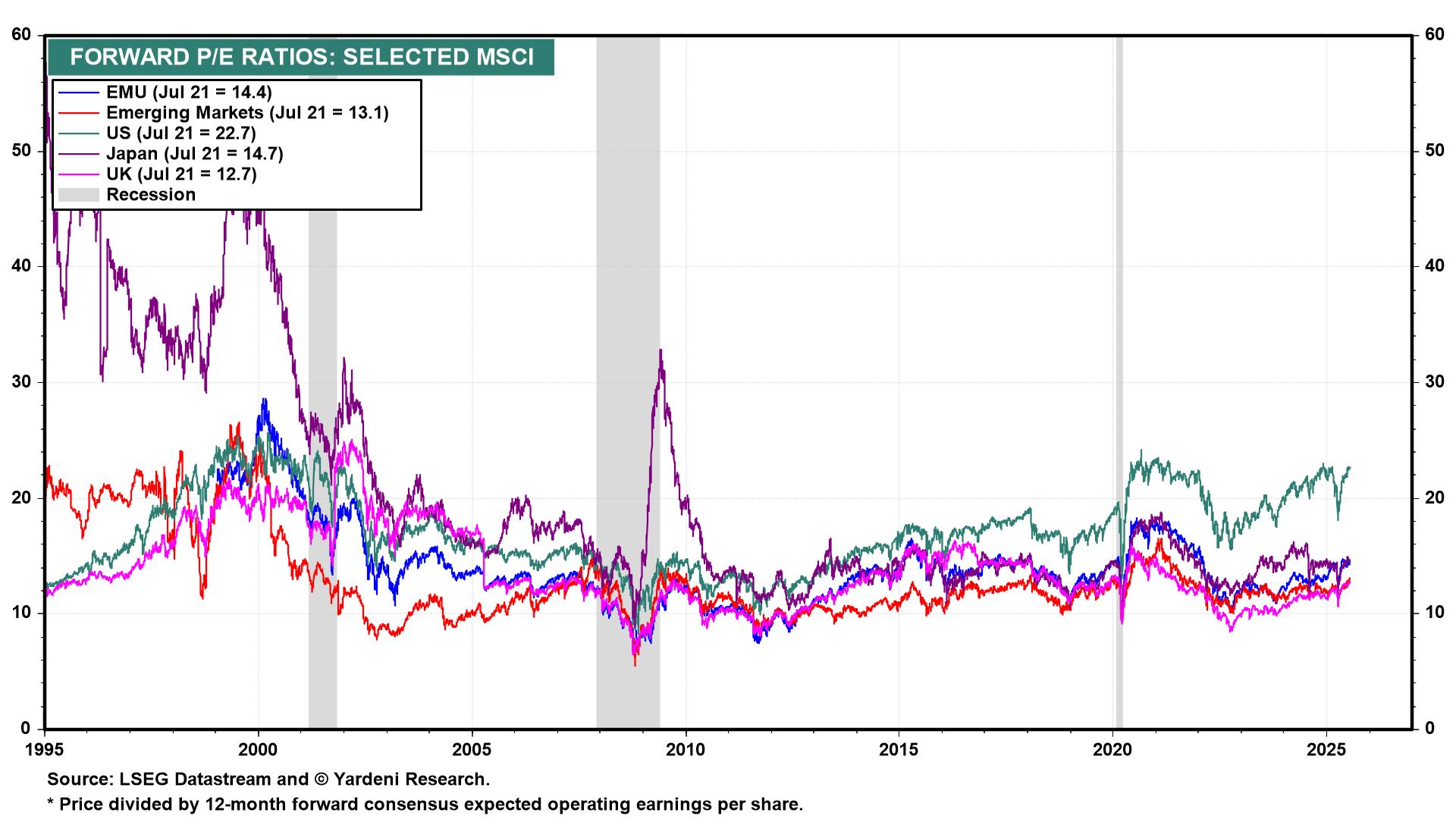

지역별 예상 PER 비교 (2025년 7월)

출처: LSEG 데이터스트림, 야데니 리서치. 모든 지수는 미국 달러 기준 총수익 기준입니다. 과거 수익률은 미래 성과의 신뢰할 수 있는 지표가 아닙니다. 2025년 7월 22일 기준.

유럽 주식(EMU: 15배)은 미국 주식(22배) 대비 약 36% 할인된 가격에 거래되고 있으며, 이는 역사적으로 매우 극단적인 수준의 밸류에이션 격차입니다.

거시경제적 순풍: 인플레이션 완화와 ECB 금리 인하

이제 거시경제적 모멘텀을 보겠습니다. 유로존의 인플레이션은 2025년 6월 기준 2.3%까지 낮아졌습니다. 2022년 말 10% 이상을 기록한 것에 비하면 큰 진전이며, 이는 유럽중앙은행(ECB)이 금리를 인하할 수 있는 여지를 줍니다. ECB는 이미 2024년 중반 이후 네 차례 금리를 인하했으며, 예치금리를 4%에서 2.0%로 낮췄습니다. 시장은 연말까지 두 차례 추가 인하를 예상하고 있습니다. 한편, 블록 내 재정 보수주의로 알려진 독일도 이제 완화적인 정책으로 전환 중입니다. 독일의 2025년 예산안은 에너지, 디지털화, 국방에 중점을 두고 600억 유로 규모의 경기부양책을 포함하고 있습니다. 이는 결코 사소한 변화가 아닙니다.

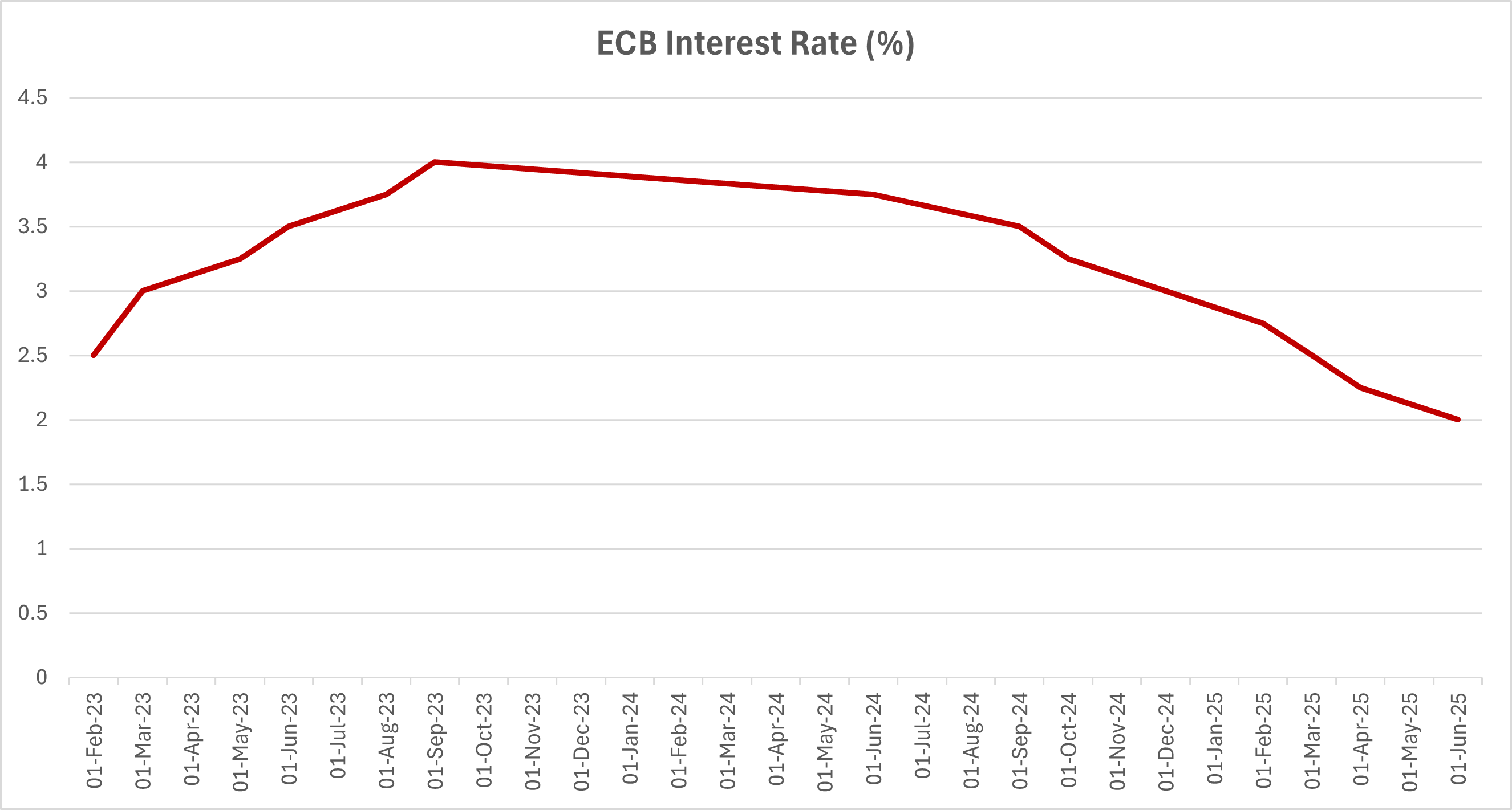

ECB 예치금리 추이 (2023년 2월 – 2025년 6월)

출처: 유럽중앙은행. 모든 지수는 미국 달러 기준 총수익입니다. 과거 수익률은 미래 성과의 신뢰할 수 있는 지표가 아닙니다. 2025년 6월 기준.

2023년 말 4.0%로 정점을 찍은 후 ECB는 총 200bp(베이시스포인트)의 금리 인하를 단행하여 예치금리를 2.00%까지 낮췄습니다. 2025년 하반기에는 추가 인하가 예상됩니다.

경제 활동에 생기가 돌고 있다

유로존의 종합 PMI는 6월에 50을 넘어섰습니다. 이는 거의 1년 만에 처음으로 확장 국면에 진입한 것입니다. 독일과 이탈리아는 오랜 기간 경제의 발목을 잡는 국가로 여겨졌지만 이번 분기에는 예상보다 좋은 실적을 기록했습니다. 유럽연합 집행위원회는 2025년 유로존이 1.1% 성장할 것으로 전망하고 있으며, 이는 2023~2024년의 정체 상태보다는 나은 수치입니다.

여기에 투자 심리도 변화하고 있습니다. 수년간 외면받던 유럽이 드디어 새로운 자금을 끌어들이고 있습니다. 2025년 1분기 유럽 주식 ETF로의 순유입은 160억 달러를 초과하며, 2006년 이후 최고의 출발을 기록했습니다. 실리콘밸리 외 지역에 대해 냉담했던 미국 펀드 매니저들도 다시 관심을 보이고 있으며, 모건스탠리와 JP모건은 올해 봄 “유럽 비중 확대”를 권고했습니다. 골드만삭스 역시 “밸류에이션 기반 상승 여력과 우호적인 정책 믹스”를 근거로 MSCI 유럽 목표치를 8% 상향 조정했습니다.

유럽의 업종 구성은 긍정적으로 작용한다

업종 구성도 유리하게 작용하고 있습니다. S&P 500이 기술주 비중이 30% 이상인 반면, MSCI 유럽은 약 7%에 불과하며 은행, 에너지, 산업, 헬스케어 비중이 더 큽니다. 한때는 단점으로 여겨졌던 이 구성은 이제 강점이 되고 있습니다. 2025년 들어 금융주가 수익성 개선과 건전한 재무구조에 힘입어 선도하고 있으며, 인프라 투자와 에너지 정책의 순풍에 힘입어 유틸리티와 산업주도 상승세를 보이고 있습니다.

물론 위험이 없는 것은 아닙니다. 우크라이나 전쟁은 여전히 진행 중이며, 유럽은 정치적으로 분열된 상태입니다. 만약 미국 기술주가 다시 급등한다면 자금 흐름은 빠르게 반전될 수 있습니다. 또한 인구 고령화나 혁신에 대한 저조한 투자와 같은 장기 구조적 문제들도 여전히 존재합니다.

왜 유럽은 여전히 놀라움을 줄 수 있을까

핵심은 이것입니다. 유럽이 완벽할 필요는 없습니다. 시장에 이미 반영된 기대치보다 나은 성과만 보여주면 됩니다. 그리고 지금, 유럽은 그렇게 하고 있습니다.

10년간 방어적인 자세를 취해온 유럽이 드디어 순풍을 맞고 있습니다. 낮아진 금리, 증가하는 수익, 높아지는 글로벌 주목도. 미국 성장주의 과밀 구간에서 벗어나고자 하는 투자자에게 지금이 유럽을 다시 돌아볼 시점일 수 있습니다. 가장 화려한 트레이드는 아니지만, 때로는 최고의 이야기가 바로 그곳에서 시작됩니다.