Mengapa Lonjakan Ekuiti Eropah Mungkin Baru Bermula

Eropah. Bukanlah nama pertama yang terlintas di fikiran pelabur apabila mereka memikirkan “peneraju pasaran”, bukan? Sepanjang dekad yang lalu, ia memainkan peranan sebagai pelakon sokongan yang senyap sementara sektor teknologi AS menguasai pentas utama. Tetapi pada tahun 2025 ini? Sesuatu telah berubah. Ekuiti Eropah sedang melonjak, dan kali ini, ia mungkin bukan satu permulaan palsu.

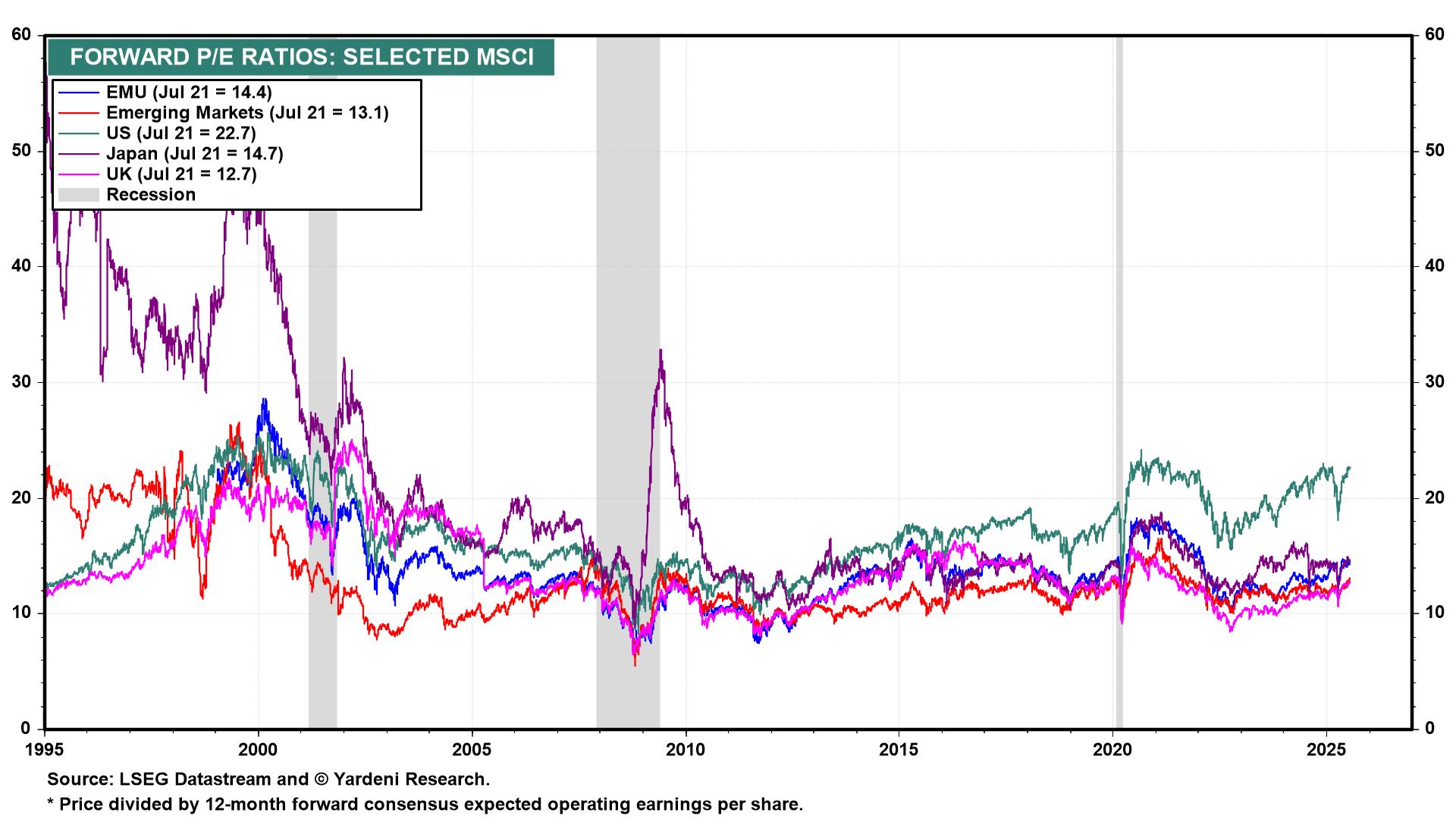

Kelebihan Penilaian Eropah Berbanding AS

Mulakan dengan penilaian. Saham Eropah masih diniagakan pada diskaun 35–40% berbanding ekuiti AS berdasarkan unjuran nisbah P/E ke hadapan. Indeks MSCI Eropah berada sekitar 15× pendapatan ke hadapan, berbanding sekitar 22× bagi S&P 500. Hasil dividen menunjukkan corak yang sama: Eropah mencatat purata lebih 3.0%, manakala S&P sekitar 1.25%. Pelabur bukan sahaja membayar lebih rendah, malah dibayar lebih untuk bersabar. Ia bukan taman permainan bagi pemburu pertumbuhan, tetapi bagi pelabur yang mencari pendapatan dan pemulihan ke purata, ia sangat menarik.

Nisbah Harga kepada Pendapatan (P/E) Ke Hadapan Mengikut Wilayah (Julai 2025)

Sumber: LSEG Datastream, Yardeni Research. Semua indeks adalah pulangan keseluruhan dalam dolar AS. Prestasi lepas bukan penunjuk yang boleh dipercayai untuk prestasi masa hadapan. Data setakat 22 Julai 2025.

Ekuiti Eropah (EMU: 15×) diniagakan pada diskaun 36% berbanding saham AS (22×) – jurang penilaian yang hampir ke tahap ekstrem sejarah.

Sokongan Makro: Inflasi Menurun dan Pemotongan Kadar oleh ECB

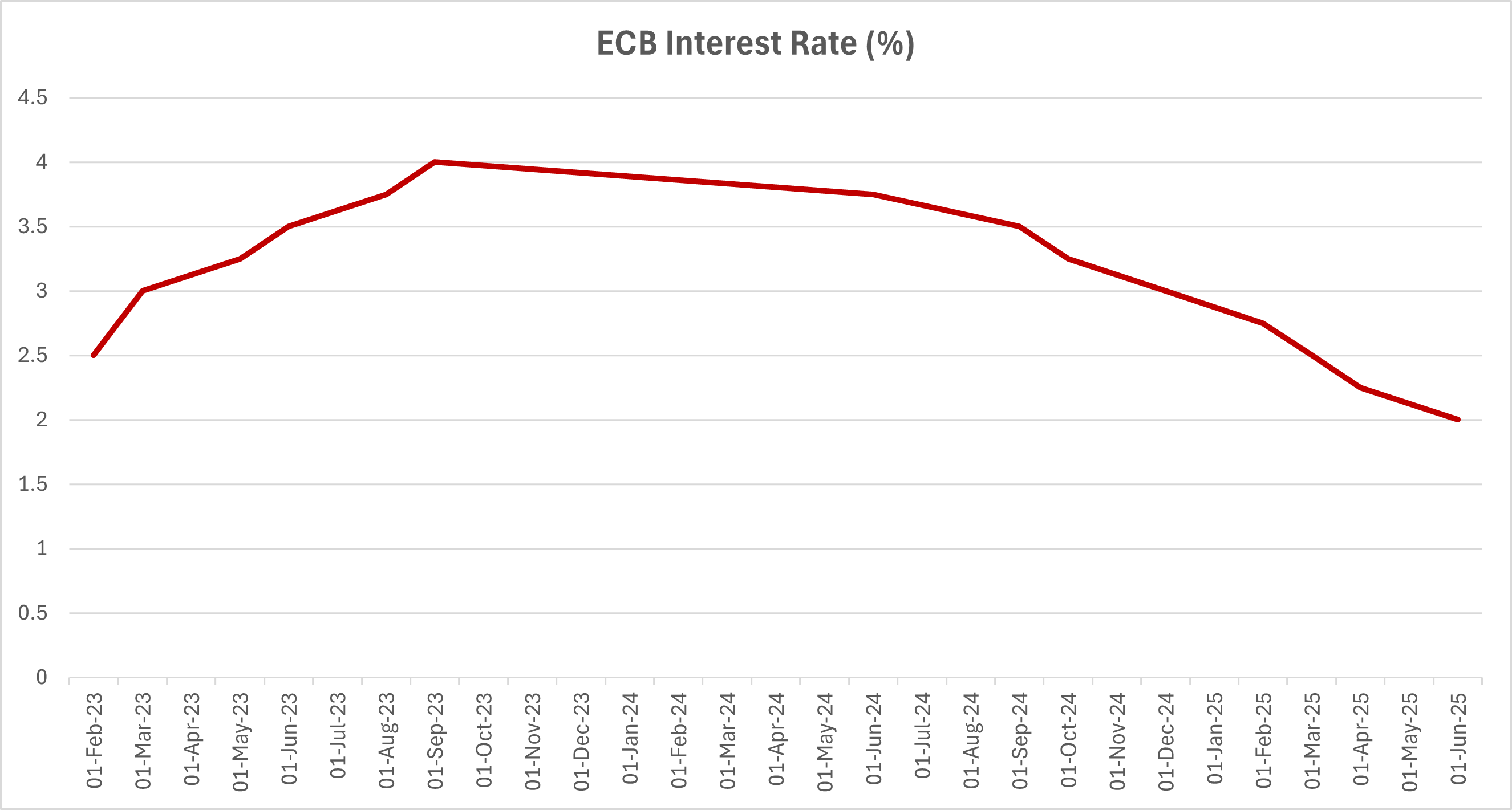

Sekarang tambah momentum makro. Inflasi zon euro menurun kepada 2.3% pada Jun, daripada lebih 10% pada akhir 2022, memberikan ECB ruang untuk mengurangkan kadar. Dan mereka telah pun mengurangkan kadar empat kali sejak pertengahan 2024, menurunkan kadar deposit daripada 4% kepada 2.0%, dengan pasaran menjangka dua lagi pemotongan menjelang akhir tahun. Sementara itu, Jerman, yang sebelum ini dilihat sebagai hawk fiskal blok tersebut, kini menjadi lebih dovish. Belanjawan Berlin 2025 termasuk rangsangan sebanyak €60 bilion, dengan tumpuan kepada tenaga, pendigitalan dan pertahanan. Ini bukan perubahan kecil!

Trend Kadar Deposit ECB (Feb 2023 – Jun 2025)

Sumber: Bank Pusat Eropah. Semua indeks adalah pulangan keseluruhan dalam dolar AS. Prestasi lepas bukan petunjuk yang boleh dipercayai untuk prestasi masa depan. Data setakat Jun 2025.

Selepas mencapai puncak 4.0% pada akhir 2023, ECB telah menurunkan kadar sebanyak 200 mata asas penuh, menjadikan kadar kemudahan deposit kepada 2.00% – dengan jangkaan penurunan lanjut dalam H2 2025.

Aktiviti Ekonomi Menunjukkan Tanda Pemulihan

PMI komposit zon euro meningkat melebihi 50 pada Jun, bacaan pengembangan pertama dalam hampir setahun. Jerman dan Itali, yang sering dianggap sebagai beban ekonomi, menunjukkan kejutan positif suku tahunan. Suruhanjaya Eropah menjangka pertumbuhan 1.1% untuk blok tersebut pada 2025, sederhana, ya, tetapi peningkatan daripada kelembapan hampir sifar 2023–24.

Dan kemudian ada sentimen. Selepas bertahun-tahun dipinggirkan, Eropah akhirnya menarik modal baharu. Aliran masuk bersih ke ETF ekuiti Eropah melebihi $16 bilion pada Q1 2025, permulaan tahun yang terkuat sejak 2006. Pengurus dana AS, yang terkenal enggan keluar dari Silicon Valley, kini mula kembali. Morgan Stanley dan JPMorgan kedua-duanya mengeluarkan nota “overweight Eropah” pada musim bunga ini. Malah Goldman Sachs menaikkan sasaran MSCI Eropah sebanyak 8%, memetik “potensi kenaikan berdasarkan penilaian dan campuran dasar yang menggalakkan”.

Komposisi Sektor Eropah Memberi Kelebihan

Kecenderungan sektor juga membantu. Walaupun S&P 500 terdiri lebih 30% sektor teknologi, MSCI Eropah hanya sekitar 7%, sebaliknya lebih tertumpu kepada bank, tenaga, industri, dan penjagaan kesihatan. Gabungan itu, yang lama dilihat sebagai kelemahan, kini menjadi kelebihan. Sektor kewangan mendahului pada 2025, disokong oleh margin yang lebih baik dan kunci kira-kira yang kukuh. Utiliti dan sektor industri juga mendapat manfaat hasil daripada perbelanjaan infrastruktur dan dasar tenaga.

Sudah tentu, ini bukan tanpa risiko. Perang di Ukraine masih berlarutan. Eropah kekal berpecah secara politik. Dan jika teknologi AS kembali melonjak, aliran dana boleh berbalik dengan pantas. Tambahan pula, isu struktur jangka panjang seperti populasi yang semakin tua dan kekurangan pelaburan dalam inovasi masih belum selesai.

Mengapa Eropah Masih Mampu Memberi Kejutan

Tetapi inilah intinya: Eropah tidak perlu menjadi sempurna. Ia hanya perlu menunjukkan prestasi yang lebih baik daripada jangkaan yang telah diambil kira. Dan pada masa ini, ia sedang melakukannya.

Selepas sedekad dalam mod pertahanan, Eropah akhirnya mendapat angin yang menguntungkan — kadar yang lebih rendah, pendapatan yang lebih tinggi, dan perhatian global yang semakin meningkat. Bagi pelabur yang ingin mempelbagaikan portfolio mereka dari pertaruhan pertumbuhan AS yang sesak, ini mungkin masa yang sesuai untuk melihat semula benua lama. Ia mungkin bukan perdagangan yang paling glamor. Tetapi selalunya, di situlah kisah terbaik bermula.