تحوّل الفيدرالي وإشارات الصين يعززان شهية المخاطرة | المراجعة الأسبوعية: 22–26 سبتمبر 2025

النظرة الاقتصادية

قضت الأسواق معظم الأسبوع الماضي عالقة بين سرديتين: تضخم ما زال مرتفعًا بعناد، ومجلس الاحتياطي الفيدرالي الذي أجرى أخيرًا أول خفض له منذ أواخر 2024. جاءت أرقام مؤشر أسعار نفقات الاستهلاك الشخصي لشهر أغسطس كما هو متوقع، حيث ارتفعت الأسعار الأساسية 0.3% على أساس شهري و2.7% على أساس سنوي. ليس مشجعًا تمامًا، لكنه ليس أسوأ من المتوقع أيضًا. كان ذلك كافيًا لتهدئة المخاوف بعد الخفض، رغم أن المستثمرين ظلوا يتساءلون عما إذا كان ذلك بداية دورة تيسير أم مجرد تعديل حذر.

تعليقات الفيدرالي لم تجلب الكثير من الوضوح. وبالنظر إلى أن نمو الربع الثاني ظل قويًا، فقد تساءل المتداولون: هل الفيدرالي مستعد حقًا للانخراط في دورة تيسير كاملة؟ النتيجة كانت تداولات متقلبة عبر فئات الأصول، حيث تأرجحت الأسهم بين خسائر طفيفة ودعم نهاية الربع، بينما فشلت السندات في إيجاد اتجاه واضح.

المملكة المتحدة روت قصة مألوفة. أبقى بنك إنجلترا سعر الفائدة عند 4%، مشيرًا إلى الأسعار الملتصقة. سجل مؤشر أسعار المستهلك لشهر أغسطس 3.8% (الأعلى بين مجموعة السبع)، مما يعكس ارتفاع تكاليف الغذاء والخدمات. في منطقة اليورو، اختارت كريستين لاغارد أيضًا الإبقاء على سعر الإيداع عند 2%، معبرةً عن نبرة حذرة لكنها مستقرة. التضخم تباطأ باتجاه الهدف لكنه ارتفع قليلًا في سبتمبر، بما يكفي لجعل البنك المركزي الأوروبي يتحلى بالصبر.

قدمت الصين زاوية مختلفة. عادت أرباح القطاع الصناعي للفترة من يناير إلى أغسطس إلى المنطقة الإيجابية، بارتفاع 0.9% على أساس سنوي بعد أشهر من التراجع. وعد صناع السياسة في بكين بظروف “متساهلة بشكل مناسب” وتنسيق أفضل بين السياسة المالية والنقدية، لكن المستثمرين ظلوا غير مقتنعين من دون حوافز أكبر. عززت بيانات التجزئة والمصانع الضعيفة هذا الشك. وبحلول يوم الجمعة، تحسن الشعور، مع عودة تدريجية لشهية المخاطرة رغم استمرار مخاوف النمو في الخلفية.

الأسهم والسندات والسلع

أغلقت وول ستريت الأسبوع على ملاحظة أكثر استقرارًا بعد أن طمأنت أرقام مؤشر أسعار نفقات الاستهلاك المستثمرين. فعلى الرغم من أن مؤشر داو ارتفع يوم الجمعة بنسبة 0.65% ليغلق عند 46,247، وصعد مؤشر S&P 500 بنسبة 0.59% إلى 6,644، وكسب مؤشر ناسداك 0.44% إلى 22,484، إلا أن القصة الأسبوعية كانت أكثر ليونة: فقد انخفض داو 0.2%، وخسر S&P نسبة 0.3%، وتراجع ناسداك 0.7%. وتعرض قطاع التكنولوجيا لأثقل المبيعات مع قيام المستثمرين بجني أرباح الصيف.

في أوروبا، أظهرت الأسهم نفس النغمة المختلطة. ظل مؤشر FTSE 100 شبه ثابت، حيث عوضت الطاقة والتعدين ضعف القطاعات الاستهلاكية والمحلية. انخفض مؤشر STOXX 600 بنسبة 0.4% مع تراجع أسهم التكنولوجيا الطبية والدفاعيات، وعوّضها جزئيًا ارتفاع في الاتصالات والمرافق. ظل المستثمرون حذرين نظرًا لضعف مؤشرات مديري المشتريات واستمرار التضخم في التمسك.

لم تكن آسيا أفضل حالًا. انخفض مؤشر نيكاي الياباني 0.4% بعد بيانات صناعية ضعيفة، كما تراجعت الأسهم الصينية، مع انخفاض مؤشر MSCI China بنسبة 0.4% على الرغم من أحاديث التحفيز المتجددة. إقليميًا، كانت أمريكا الشمالية الأضعف، حيث انخفض مؤشر MSCI بنسبة 0.8% مع قيادة التكنولوجيا الأمريكية للانخفاض.

كانت أسواق السندات أكثر استقرارًا. أغلق العائد على سندات الخزانة الأمريكية لأجل 10 سنوات عند نحو 4.17%، أعلى قليلًا فقط، بينما استقر العائد لأجل سنتين عند 3.66%. ظلت المنحنيات مقلوبة، مما يؤكد الشكوك حول مدى قدرة الفيدرالي على التيسير دون إشعال التضخم مجددًا. دارت عوائد السندات البريطانية حول 4%، والسندات الألمانية (البوند) عند نحو 2.5%.

كانت السلع أكثر قوة. استقر خام برنت عند 69.42 دولارًا، مرتفعًا 2% خلال الأسبوع، مدعومًا بانضباط المعروض من أوبك+. واصل الذهب ارتفاعه، صاعدًا 0.4% ليصل إلى 3,750 دولارًا للأونصة، مما جعل المعدن مرتفعًا بنحو 11% خلال الشهر.

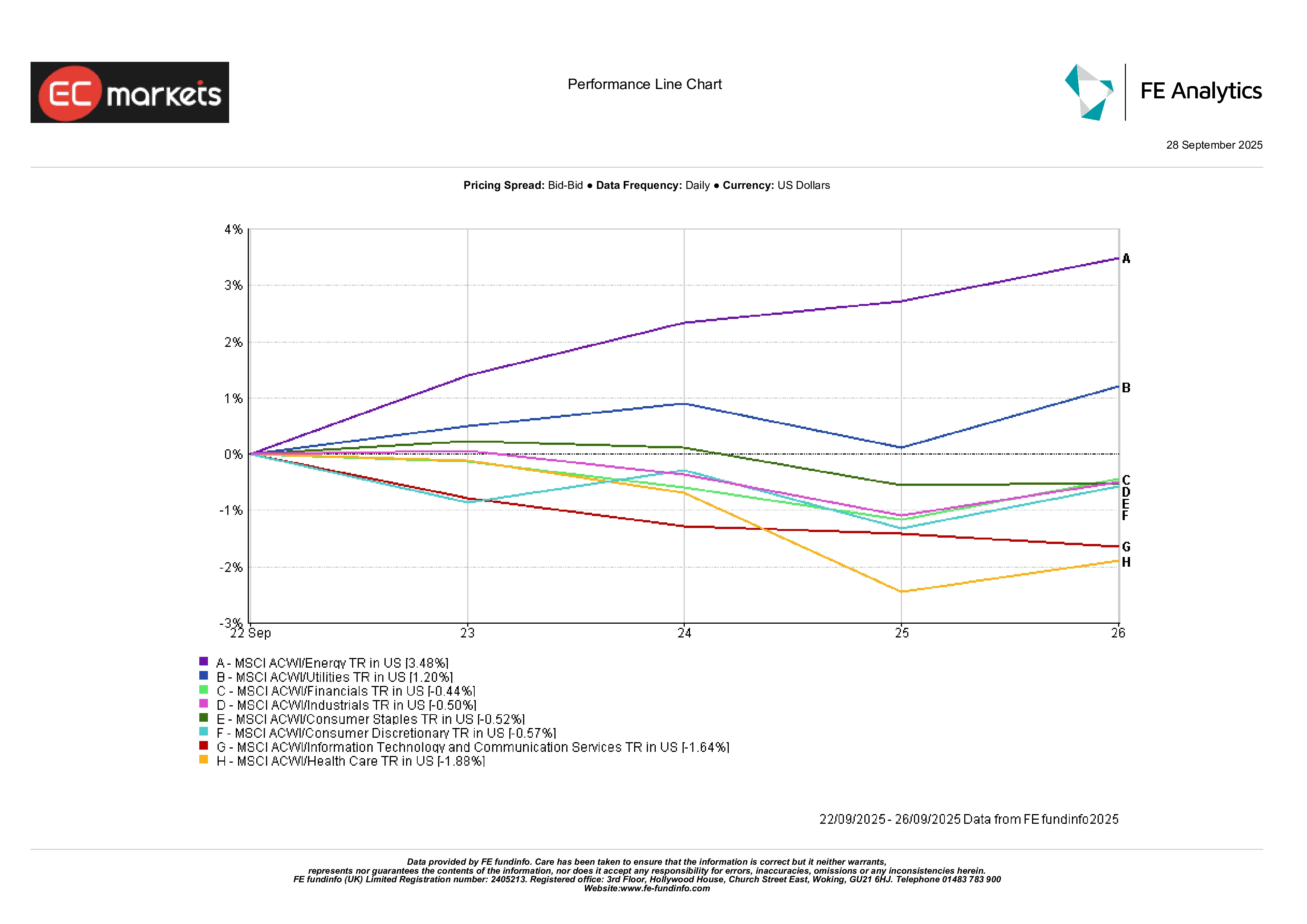

أداء القطاعات

أظهر تقسيم قطاعات مؤشر MSCI ACWI رابحين وخاسرين واضحين. تصدرت الطاقة القائمة بزيادة 3.48%، مدفوعة بارتفاع النفط وتجدد الاهتمام بالقطاعات الدورية. تبعتها المرافق بارتفاع 1.20% مع زيادة جاذبية توزيعات الأرباح الثابتة بسبب انخفاض العوائد. أما القطاع المالي، فرغم انخفاضه 0.44%، فقد تفوق نسبيًا حيث وجدت البنوك دعمًا من ديناميكيات منحنى العائد.

في الجهة الأخرى، تخلفت القطاعات المعتمدة على النمو. تراجعت تكنولوجيا المعلومات وخدمات الاتصالات بنسبة 1.64%، حيث ابتعد المستثمرون عن الأسهم باهظة الثمن. خسر قطاع الرعاية الصحية 1.88%، وهو الأضعف هذا الأسبوع، مع تراجع الطلب الدفاعي. انخفضت السلع الاستهلاكية الكمالية بنسبة 0.57%، متأثرة بجني الأرباح بعد موجة صعود قوية. أما السلع الأساسية والصناعات فبقيت شبه مستقرة، مما يؤكد أن السوق في حالة دوران أكثر منه تراجعًا كاملاً.

أداء القطاعات

المصدر: FE Analytics. جميع المؤشرات عوائد إجمالية بالدولار الأمريكي. الأداء السابق ليس مؤشرًا موثوقًا على الأداء المستقبلي. البيانات حتى 26 سبتمبر 2025.

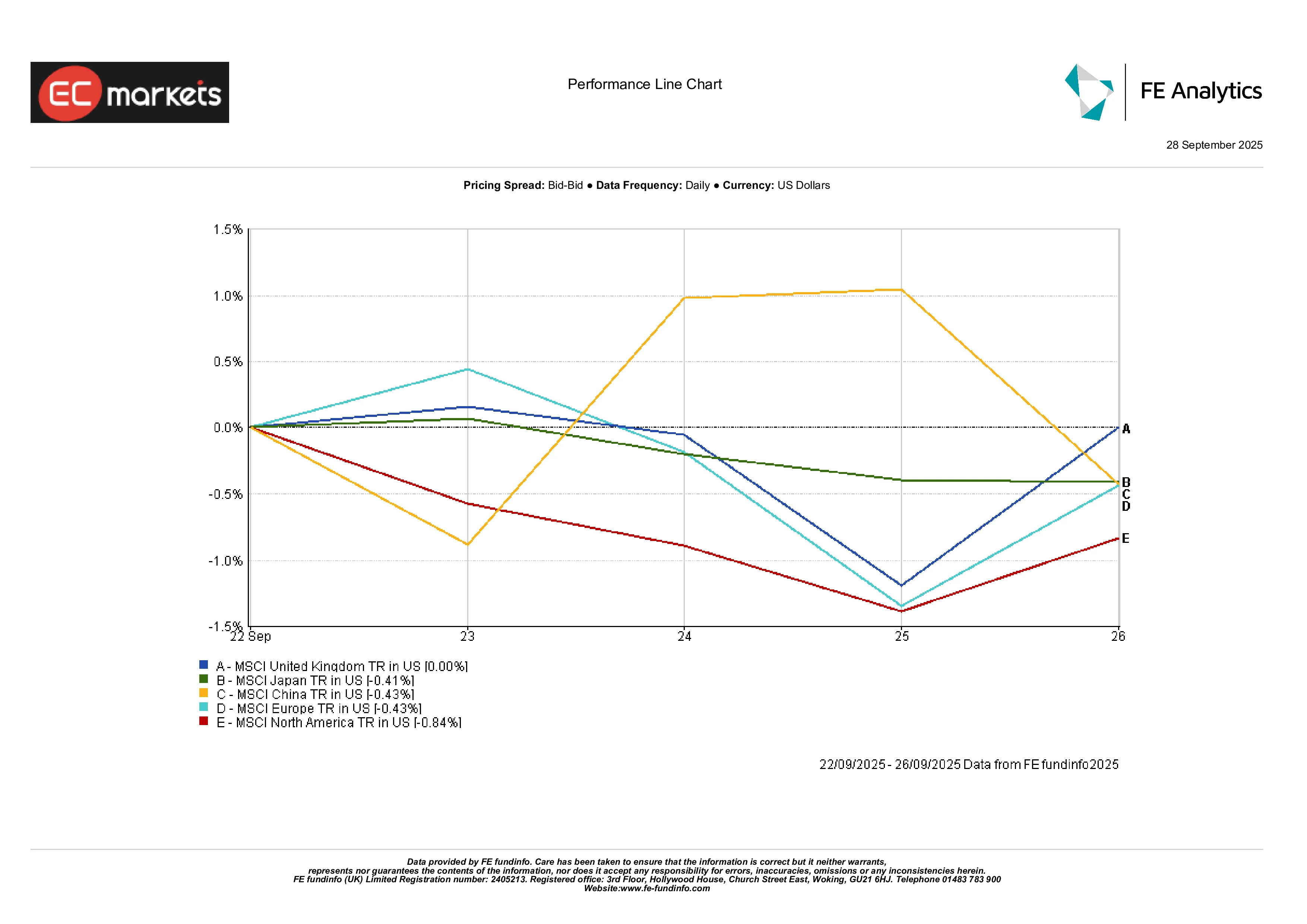

الأسواق الإقليمية

أبرزت العوائد الإقليمية التباينات. تراجعت أمريكا الشمالية بنسبة 0.84%، إذ شكل تعرضها للتكنولوجيا عبئًا. انخفضت الصين واليابان بنحو 0.4%، متأثرتين بضعف البيانات وقلة فعالية السياسات. تراجعت أوروبا بنفس النسبة، مما يعكس مسوح أعمال حذرة وتضخمًا قريبًا من الهدف. برزت المملكة المتحدة كالأداء المستقر الوحيد، مدعومة بتركيبتها الثقيلة بالموارد. باختصار، قادت أمريكا الشمالية الخسائر، بينما تمكنت المملكة المتحدة من الصمود.

الأداء الإقليمي

المصدر: FE Analytics. جميع المؤشرات عوائد إجمالية بالدولار الأمريكي. الأداء السابق ليس مؤشرًا موثوقًا على الأداء المستقبلي. البيانات حتى 26 سبتمبر 2025.

أسواق العملات

عكست العملات اختلاف السياسات.

تعزز الجنيه الإسترليني مع استمرار مخاوف التضخم في إبقاء بنك إنجلترا حذرًا بشأن التخفيضات. أنهى زوج GBP/USD عند 1.3405 مرتفعًا 0.45% يوم الجمعة، بينما صعد زوج GBP/JPY ما يقرب من 1% إلى 200.41.

كما ارتفع اليورو بشكل طفيف، حيث أنهى زوج EUR/USD عند 1.1702 مرتفعًا 0.30%، بدعم من تضخم أقوى وخطاب مستقر من البنك المركزي الأوروبي. تراجع الدولار أمام كل منهما، رغم أنه ظل ثابتًا نسبيًا في أماكن أخرى.

انخفض زوج USD/JPY إلى 149.51، متراجعًا 0.19%، إذ دفع تحسن شهية المخاطرة المستثمرين للعودة إلى الين.

بشكل عام، كان الجنيه الإسترليني أقوى عملة من عملات مجموعة العشر خلال الأسبوع، بينما ضعف الدولار تحت نبرة متساهلة من الفيدرالي.

التوقعات والأسبوع المقبل

الأنظار تتجه الآن إلى بيانات جديدة وخطابات البنوك المركزية. من المقرر صدور مؤشرات مديري المشتريات لشهر سبتمبر في الصين يوم الثلاثاء، لتقدم لمحة مبكرة عما إذا كانت التحركات السياسية تؤتي ثمارها. في اليوم نفسه، ستعلن المملكة المتحدة عن الناتج المحلي الإجمالي النهائي للربع الثاني، تليه القراءة الأولية لمؤشر أسعار المستهلك في ألمانيا. يوم الأربعاء، ستكون بيانات التضخم الأولية لمنطقة اليورو محور الاهتمام، قبل أن تُختتم الأسبوع بتقرير الوظائف غير الزراعية في الولايات المتحدة يوم الجمعة. كما ستتابع الأسواق خطابات مسؤولي الفيدرالي والبنك المركزي الأوروبي وبنك إنجلترا بحثًا عن إشارات حول الخطوات التالية للسياسة النقدية.

يبقى المشهد مزيجًا من تفاؤل حذر. لا يزال التضخم لزجًا، لكن الميل نحو سياسة أكثر تيسيرًا قائم. يوازن المستثمرون بين جاذبية المال الأرخص والمخاوف بشأن تباطؤ النمو، مما يجعل الأسواق حساسة للمفاجآت. إذا أكدت البيانات القادمة الاعتدال، فقد يزداد الاتجاه نحو المخاطرة في أكتوبر. لكن أي صدمة تصاعدية في الأسعار (أو تصعيد جيوسياسي) ستذكر المتداولين بسرعة بأن الطريق إلى ظروف أكثر سهولة ليس سلسًا.