تحديث وآفاق الأسواق العالمية – الربع الثالث من عام 2025

في الربع الثالث، شهدت الأسواق تحولًا حادًا بسبب تباين السياسات. أشار الاحتياطي الفيدرالي إلى دورة تيسير نقدي وشيكة، بينما اتجهت العديد من الحكومات نحو ضبط مالي أكثر صرامة. تباطأ النمو والتوظيف في الولايات المتحدة بما يكفي ليؤدي إلى خفض سعر الفائدة في نهاية سبتمبر، حتى مع تراجع السياسة المالية. تجاهل المستثمرون مخاوف الحرب التجارية السابقة و"استمتعوا بذوبان السوق الصيفي الحار": حيث ارتفعت الأسهم إلى مستويات قياسية، وقادت قطاعات التكنولوجيا والدورات الاقتصادية الارتفاع، وارتفعت الملاذات الآمنة مثل الذهب. كانت مفاجأة الربع هي ترحيب الأسواق بالسيولة النقدية الأسهل رغم تقليص الإنفاق العام.

في هذا المقال، نقوم بتحليل الخلفيات السياسية المتباينة في الولايات المتحدة وأوروبا وآسيا / الأسواق الناشئة، ونلخص عوائد الأصول خلال الربع الثالث، ونقدم نظرة على التموضع الاستثماري مع اقتراب الربع الرابع.

المشهد الاقتصادي الكلي

الولايات المتحدة: تباطأ النمو والتضخم خلال الربع الثالث، حيث تراجع الناتج المحلي الإجمالي ومكاسب الوظائف بعد الصيف. بحلول منتصف سبتمبر، أشار الاحتياطي الفيدرالي إلى أن "النشاط الاقتصادي تباطأ... ومكاسب الوظائف انخفضت." ومع ارتفاع معدل البطالة وبقاء التضخم فوق الهدف، نفذت لجنة السوق المفتوحة الفيدرالية أول خفض منذ أوائل عام 2024، بخفض الفائدة بمقدار 25 نقطة أساس إلى 4.00-4.25%. وأكد جيروم باول على المخاطر السلبية للتوظيف وأعاد التأكيد على هدف التضخم عند 2%، مما ترك مجالًا لمزيد من التيسير. ومع ذلك، فإن السياسة المالية لم تعد داعمة، حيث تحول مزيج السياسات الأمريكية نحو التيسير النقدي مقابل التشديد المالي.

أوروبا: لا تزال منطقة اليورو في حالة ركود، حيث تظهر توقعات البنك المركزي الأوروبي نمو الناتج المحلي الإجمالي لعام 2025 بنسبة 1.2% والتضخم عند 2.1%. في سبتمبر، أبقى البنك المركزي الأوروبي سعر الإيداع عند 2.00% مع الاستمرار في الاعتماد على البيانات. وعلى الصعيد المالي، تواصل الحكومات سياسة الدمج المالي؛ حيث حذّر صندوق النقد الدولي من الحاجة إلى ضبط مالي نوعي في عام 2025 وما بعده. ظل النمو خلال الربع الثالث ثابتًا، مع استقرار الصناعة والخدمات وضعف الطلب الأسري.

آسيا والأسواق الناشئة: تباينت الاستجابات السياسية. خفّضت الصين أسعار الفائدة ومتطلبات الاحتياطي بما يعادل حوالي تريليون يوان لكنها ظلت حذرة بسبب مخاطر القطاع العقاري. اليابان ما زالت عالقة بين تضخم يفوق الهدف ونمو ضعيف، مما جعل بنك اليابان يبقي على أسعار الفائدة دون تغيير بعد رفعها في أبريل. أما الهند فقد خفضت أسعار الفائدة بمقدار 100 نقطة أساس بحلول منتصف 2025 ثم توقفت، مع دعم الطلب من خلال تخفيضات ضريبية.

بشكل عام، تتجه السياسات النقدية نحو التيسير عالميًا، لكن المواقف المالية تختلف: فبينما تتجه الاقتصادات المتقدمة نحو التقشف، تواصل العديد من الأسواق الناشئة التحفيز المالي.

ملخص سوق الأسهم: عودة شهية المخاطرة ولكن بشكل انتقائي

الولايات المتحدة: ارتفعت الأسهم الأمريكية بقوة في الربع الثالث، حيث صعد مؤشر S&P 500 بنسبة 8.14% وناسداك 100 بنسبة 9.67%. وعلى عكس الارتفاعات الواسعة في السنوات الماضية، كان هذا التحرك انتقائيًا. قادت شركات التكنولوجيا الكبرى الارتفاع، لكن العنصر الحاسم كان الأداء المالي القوي. تمت مكافأة الشركات التي جمعت بين التعرض للذكاء الاصطناعي والميزانيات القوية، بينما تخلفت الشركات ذات النمو المضاربي. ساعد خفض الفائدة من الاحتياطي الفيدرالي في أواخر سبتمبر في دعم المؤشرات لتغلق الربع بالقرب من مستويات قياسية.

أوروبا: حققت الأسهم الأوروبية مكاسب مستقرة ولكن أكثر تواضعًا. ارتفع مؤشر يورو ستوكس بنسبة 4.40% بالدولار الأمريكي، بينما صعد مؤشر FTSE 100 بنسبة 5.24%. دعم الخطاب الإيجابي للبنك المركزي الأوروبي وتباطؤ التضخم المعنويات، لكن القيادة هنا كانت من خلال الدوران القطاعي بدلاً من التكنولوجيا. تفوقت الأسهم المالية والصناعية مع زيادة ميل منحنى العائد واستمرار الدعم المالي في ألمانيا وفرنسا.

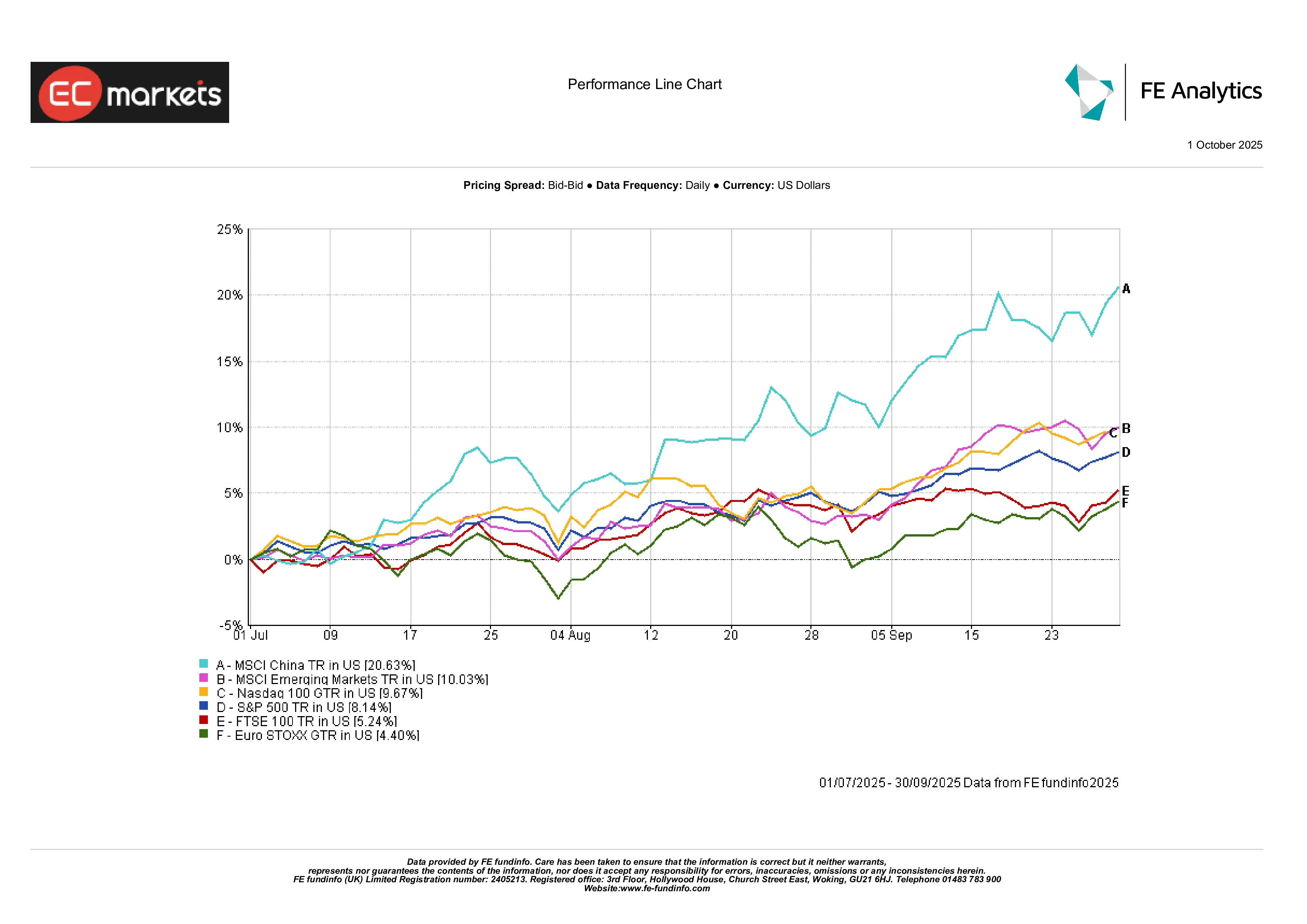

آسيا والأسواق الناشئة: سرقت آسيا الأضواء. قفز مؤشر MSCI China بنسبة 20.63% مع تخفيف السياسة النقدية في بكين وتحسن المعنويات. ارتفع المؤشر الأوسع MSCI EM بنسبة 10.03% بفضل الأداء القوي في آسيا وأمريكا اللاتينية. استفادت كوريا وتايوان من دورة أشباه الموصلات، بينما توقفت الهند بعد ارتفاع سابق لتتوافق التقييمات مع الأساسيات. الرسالة كانت واضحة: الدعم السياسي وزخم النمو النسبي جذب رؤوس الأموال مرة أخرى إلى الأسواق الناشئة، وكانت عودة الصين الأبرز.

أداء المؤشرات – الربع الثالث 2025

المصدر: FE Analytics. جميع المؤشرات تعكس العائد الإجمالي بالدولار الأمريكي. الأداء السابق ليس مؤشرًا موثوقًا للأداء المستقبلي. البيانات حتى 30 يونيو 2025.

دوران القطاعات ومواضيع السوق

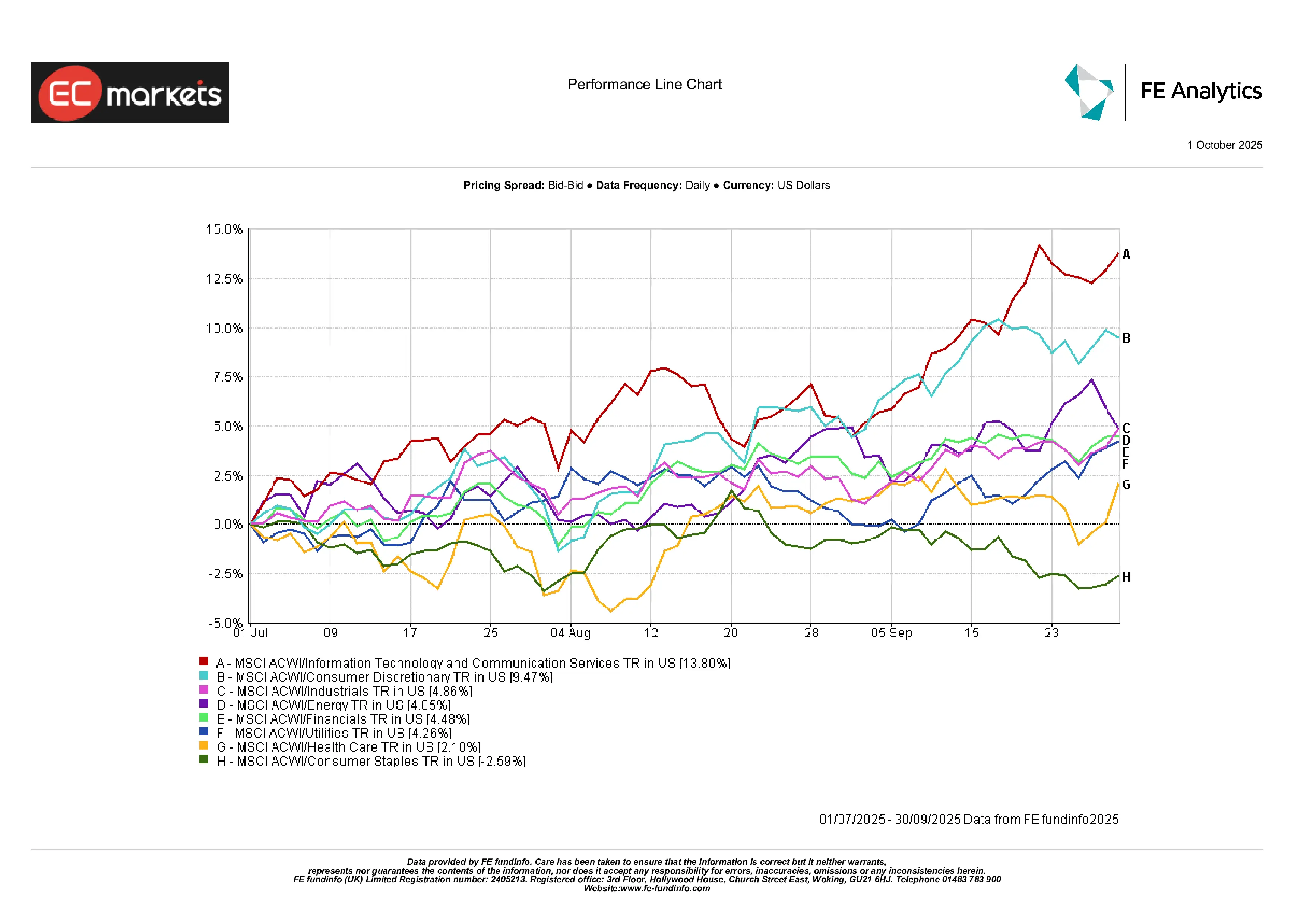

القطاعات النامية تتصدر من جديد: شهد الربع الثالث عودة قوية لقطاعات النمو. قفزت قطاعات التكنولوجيا وخدمات الاتصالات، حيث أظهرت المؤشرات العالمية (ACWI) مكاسب بلغت +13.8%. حازت الشركات ذات الأداء المالي القوي على النصيب الأكبر من اهتمام المستثمرين، بينما تراجعت الشركات ذات النمو المضاربي دون دعم تدفقات نقدية واضحة.

المستهلكون والقطاعات الدورية تستفيد: ارتفع قطاع السلع الاستهلاكية غير الأساسية بنسبة 9.5% مع استمرار الإنفاق القوي ونتائج التجزئة الإيجابية التي دعمت الثقة. أضاف قطاعا الصناعة والطاقة نحو 5%، مدعومين بزخم البنية التحتية وارتفاع الطلب على السلع الأساسية واستقرار أسعار النفط. كما ارتفعت الأسهم المالية بنسبة 4-5% تقريبًا، مع استفادة البنوك من زيادة الطلب على القروض واستقرار العوائد، خاصة في أوروبا.

القطاعات الدفاعية تتراجع: سجلت قطاعات المرافق والرعاية الصحية مكاسب طفيفة (~4%)، بينما انخفضت السلع الاستهلاكية الأساسية (-2.6%). ومع تحول البنوك المركزية نحو سياسة أكثر تيسيرًا وانخفاض العوائد الحقيقية، تراجع جاذبية القطاعات الدفاعية التقليدية. اتجه المستثمرون نحو الأصول ذات المخاطر الأعلى، تاركين القطاعات الآمنة وراءهم.

أداء القطاعات – الربع الثالث 2025

المصدر: FE Analytics. جميع المؤشرات تعكس العائد الإجمالي بالدولار الأمريكي. الأداء السابق ليس مؤشرًا موثوقًا للأداء المستقبلي. البيانات حتى 30 يونيو 2025.

السندات: عودة إلى الواجهة

بعد عام 2024 الصعب، عادت السندات تدريجيًا إلى الواجهة. انخفضت عوائد سندات الخزانة الأمريكية من أعلى مستوياتها في أبريل، وتقلصت فروق الائتمان، وعادت العوائد الإيجابية إلى معظم فئات الدخل الثابت. حقق الائتمان ذو الدرجة الاستثمارية عائدًا يزيد على 4% خلال الربع، وأضافت السندات عالية العائد 3.6%، واستعادت السندات العالمية دورها التقليدي كمصدر للتنويع والدخل.

أكبر تحول كان في الثقة. بعد التذبذب في الربع الأول، بدأ المستثمرون مجددًا في الإيمان بخصائص الحماية التي يوفرها الدخل الثابت. كما حقق دين الأسواق الناشئة مكاسب قوية – انخفضت معدلات الفائدة المحلية، وأدت مكاسب العملات الأجنبية إلى تعزيز العوائد.

عوائد السندات الحكومية في الربع الثالث 2025

المصدر: Bloomberg، LSEG Datastream، J.P. Morgan Asset Management. جميع المؤشرات هي مؤشرات سندات حكومية قياسية من بلومبرغ. يتم عرض العوائد الإجمالية بالعملة المحلية، باستثناء العالمية بالدولار الأمريكي. الأداء السابق ليس مؤشرًا موثوقًا على الأداء المستقبلي. البيانات حتى 30 سبتمبر 2025.

السلع والعملات: الذهب يلمع والنفط يتراجع

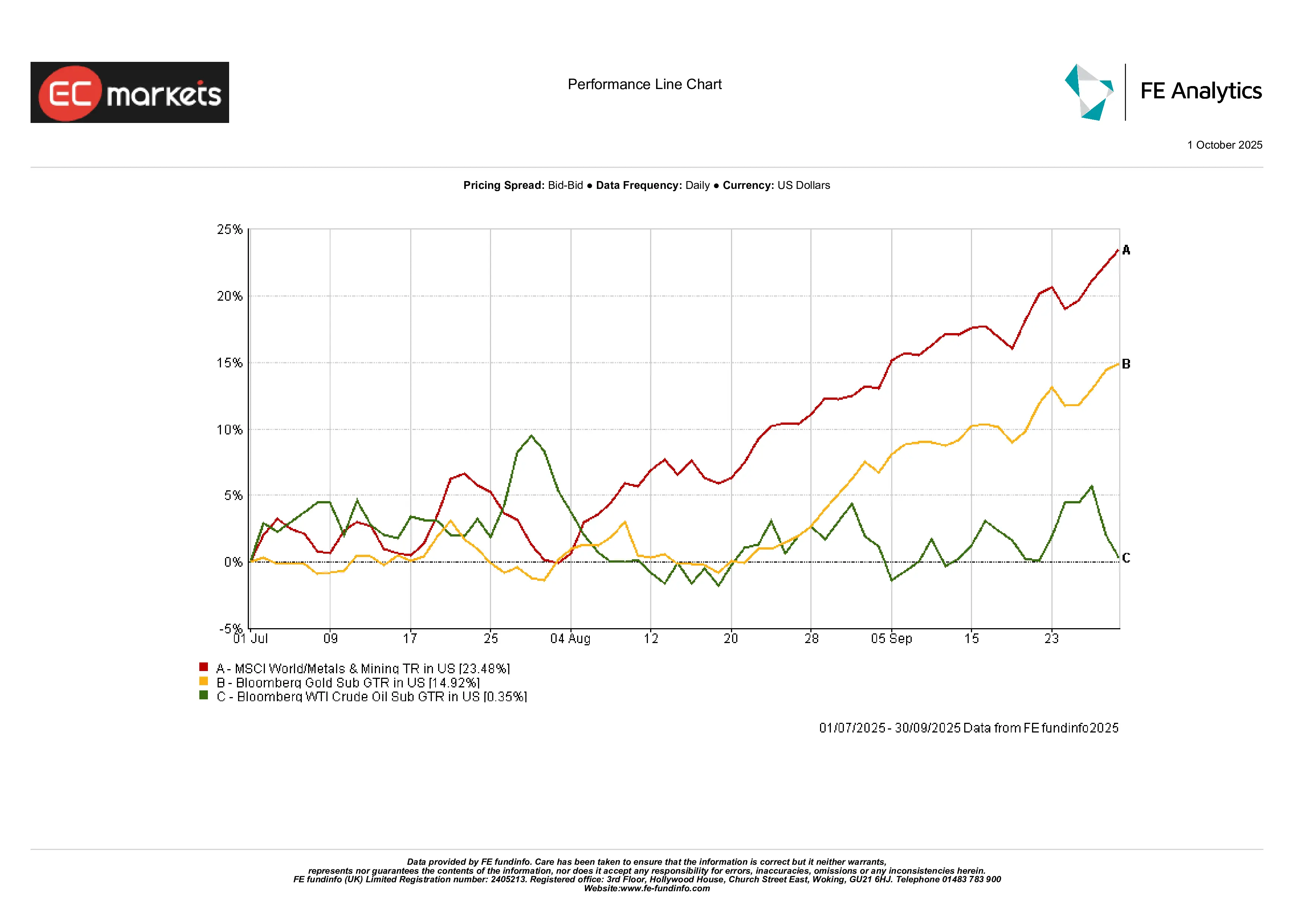

المعادن الثمينة تتألق: كان الذهب نجم الربع الثالث بلا منازع، حيث ارتفع بنحو 15% ليسجل أعلى مستوياته على الإطلاق، مدعومًا بانخفاض العوائد الحقيقية، وتحول الفيدرالي نحو التيسير، واستمرار الطلب من البنوك المركزية. تفوق أداء الفضة حتى أكثر، إذ تضاعفت أسعارها تقريبًا خلال الربع. مزيج التيسير النقدي والتوترات الجيوسياسية جعل المعادن الثمينة من الأصول القليلة التي ارتفعت جنبًا إلى جنب مع الأسهم والسندات.

الطاقة تتراجع والمعادن الصناعية تزدهر: أنهى النفط الربع دون تغيير يُذكر بعد تقلبات سابقة. أدى توازن بين تصريحات أوبك+ واستقرار الإمدادات وتوقعات الطلب الأضعف إلى بقاء خام غرب تكساس في نطاق ضيق. على النقيض، حققت المعادن الصناعية مكاسب قوية، حيث ارتفع مؤشر MSCI World للمعادن والتعدين بأكثر من 23%. قاد التحفيز في البنية التحتية وسياسات الصين واتجاه إعادة التصنيع هذا الارتفاع، مما يعكس الطلب القوي على السلع الدورية.

أداء السلع في الربع الثالث 2025

المصدر: FE Analytics. جميع المؤشرات هي عائد إجمالي بالدولار الأمريكي. الأداء السابق ليس مؤشرًا موثوقًا على الأداء المستقبلي. البيانات حتى 30 يونيو 2025.

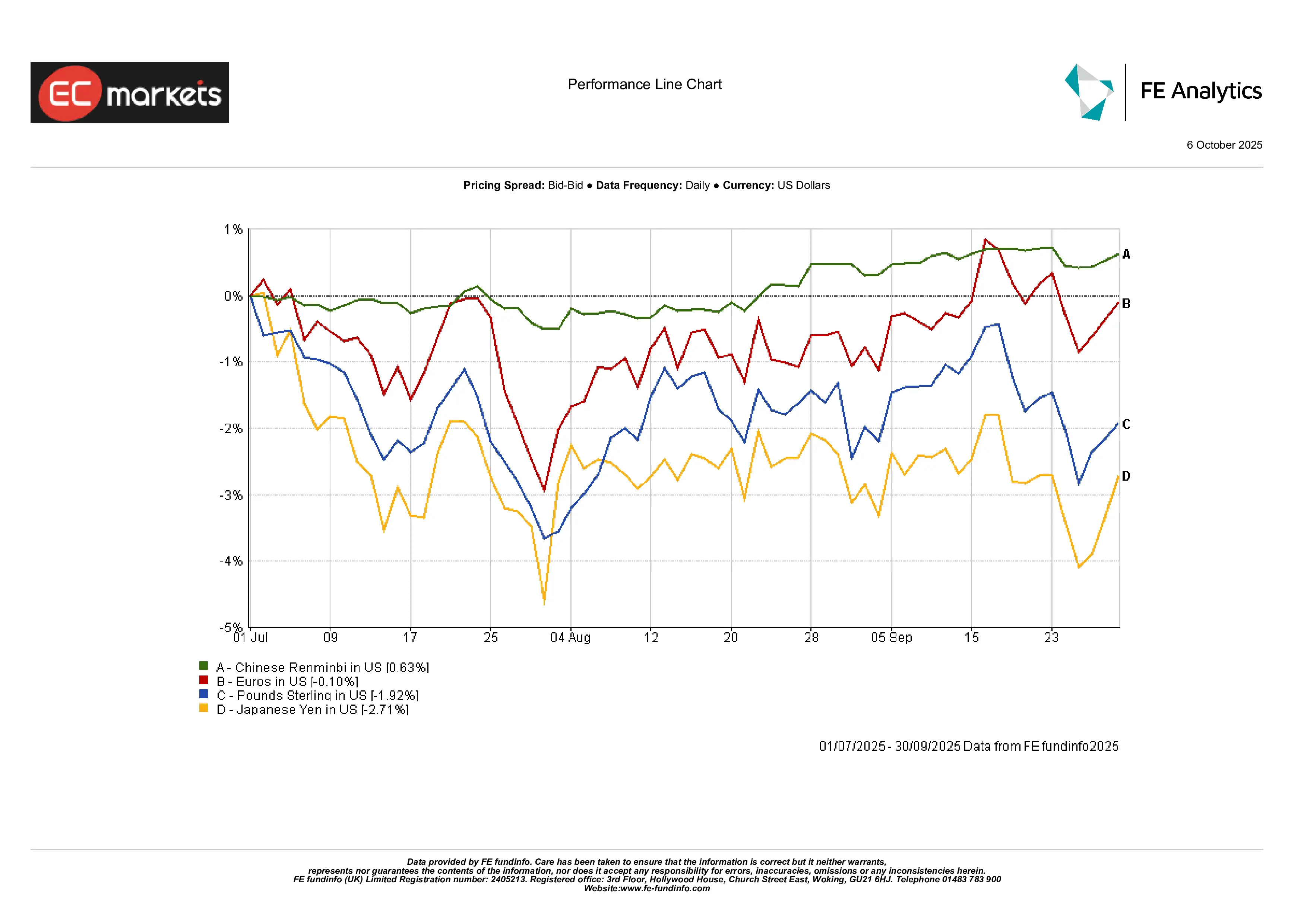

تحركات العملات كانت محدودة ولكنها متباينة: كانت تحركات العملات أكثر اعتدالًا. ارتفع الدولار الأمريكي قليلًا، خاصة أمام الين الذي انخفض بنسبة 2.7% مع استمرار صفقات الكاري تريد. بقي اليورو مستقرًا تقريبًا، بينما فقد الجنيه الإسترليني ما يقارب 2% نتيجة إشارات بنك إنجلترا المتساهلة. استقر اليوان الصيني مع مكاسب طفيفة بلغت 0.6%، مما يعكس مصداقية السياسة النقدية. ظلت عملات الأسواق الناشئة قوية بوجه عام، مدعومة بتدفقات رؤوس الأموال وجاذبية العوائد الحقيقية المرتفعة.

ديناميكيات العملات في الربع الثالث 2025

المصدر: FE Analytics. جميع المؤشرات هي عائد إجمالي بالدولار الأمريكي. الأداء السابق ليس مؤشرًا موثوقًا على الأداء المستقبلي. البيانات حتى 30 يونيو 2025.

التوقعات وتوزيع المراكز الاستثمارية

مع دخولنا الربع الرابع، سيتعين على الأسواق موازنة توقعات تيسير السياسة النقدية الأمريكية مع الضغوط المالية والسياسية. في الولايات المتحدة، يتوقع المستثمرون مزيدًا من التخفيضات في أسعار الفائدة هذا العام (بحوالي 75 نقطة أساس وفقًا لتسعير السوق). ومع ذلك، تتزايد المخاطر المالية مع اقتراب مواعيد تمويل الكونغرس وإصدارات الخزانة الضخمة من الديون. في أوروبا، سيراقب صانعو السياسة في البنك المركزي الأوروبي التضخم الأساسي وخطط الإنفاق الألمانية قبل اتخاذ أي خطوة. المخاطر الجيوسياسية والانتخابية لا تزال قائمة: احتمالات إغلاق حكومي أمريكي، تعريفات جديدة، الخطة الخمسية القادمة للصين، وانتخابات مرتقبة يمكن أن تثير تقلبات. بالنظر إلى الارتفاعات الحالية، قد يتبنى المستثمرون مواقف أكثر حذرًا. من المحتمل أن يفضل المستثمرون القطاعات ذات النمو عالي الجودة على المدى القريب، لكنهم سيظلون متيقظين لاحتمال التحول نحو الأصول الدفاعية إذا تم خفض توقعات الأرباح. ومع بقاء أسعار الفائدة عند مستويات مرتفعة تاريخيًا، سيراقب مستثمرو الائتمان فروق العوائد عن كثب. باختصار، من المتوقع أن يشهد أواخر عام 2025 بيئة استثمارية تتطلب إدارة دقيقة: دورة التيسير لا تزال في بدايتها، لكن «الفرامل المالية» قيد التشغيل، وأي مفاجأة سياسية قد تؤدي إلى عودة التقلبات.

الخلاصة

اختُتم الربع الثالث من عام 2025 بنبرة مغايرة تمامًا للنصف الأول العاصف. كان خفض الفيدرالي للفائدة في أواخر الربع هو الحدث الأبرز الذي غيّر مسار الأسواق بشكل واضح. هذا التحول نحو السياسة التيسيرية – في تناقض صارخ مع التشدد المالي العالمي – غذّى موجة صعود واسعة. ارتفعت أسواق الأسهم إلى مستويات قياسية جديدة بقيادة التكنولوجيا والدورات الاقتصادية، بينما قفز الذهب وغيره من الملاذات الآمنة. ومع ذلك، فإن هذا الهدوء الظاهري يخفي تحديات جوهرية. التقييمات مرتفعة (حيث تمثل عشرة شركات فقط حوالي 40% من قيمة مؤشر S&P 500)، والفجوة في السياسات لا تزال كبيرة. الدرس الأهم هو أن السياسة النقدية والمالية تتحركان في اتجاهين متعاكسين: السياسة النقدية الميسرة تدعم الأصول الخطرة حاليًا، لكن التشديد المالي والاحتكاكات الجيوسياسية قد يضغطان على هذا التوازن.

عند النظر إلى المستقبل، من المهم التحلي باليقظة. رحب السوق بخفض الفائدة الأمريكية، لكن الصورة الكبرى لا تزال معقدة. إنفاق الحكومات يتقلص، والمخاطر العالمية قائمة، والأسعار لا تزال مرتفعة في العديد من المناطق.

الرسالة الأساسية من هذا الربع هي التوازن. عاد التفاؤل، لكن التحديات باقية. مع دخولنا الأشهر القادمة، يتعلق الأمر بالحفاظ على الاستقرار – أن نكون منفتحين على الفرص الجديدة مع البقاء واعين بحدود الدعم الاقتصادي الممكن.