Una Fed Dovish Impulsa la Rotación | Resumen Semanal: 18 – 22 de agosto de 2025

Visión Económica

Los mercados pasaron la semana esperando Jackson Hole, y Powell no decepcionó. Su mensaje fue más suave de lo que muchos temían: la Fed ahora ve un cambio en el equilibrio de riesgos, e incluso abrió la puerta a un recorte en septiembre. Eso fue suficiente para calmar los nervios tras cinco sesiones consecutivas a la baja en Wall Street. Para el viernes, el Dow alcanzó máximos históricos, el S&P 500 subió, y solo el Nasdaq se rezagó mientras la tecnología finalmente se enfriaba.

El trasfondo de los datos resultó ser más sólido de lo esperado. Los PMI preliminares de EE.UU. repuntaron, con el compuesto en 55.4, el mejor en nueve meses – y la manufactura volvió a la expansión en 53.3. Nada menor, considerando que julio seguía en contracción. Los servicios también se mantuvieron firmes, aunque las empresas señalaron el mayor aumento de costes desde principios de 2023, en gran parte debido a los aranceles. Es una mezcla complicada: la actividad se acelera, pero las presiones inflacionarias siguen presentes. Powell reconoció ambas, pero eligió inclinarse más hacia el riesgo de un mercado laboral más débil.

El Reino Unido tuvo su propia sorpresa. El IPC se situó en 3.8%, más alto de lo esperado y el décimo exceso consecutivo. Las tarifas aéreas fueron el gran culpable, subiendo casi un tercio mes a mes, y los precios de alimentos y combustibles también añadieron presión. Para el Banco de Inglaterra, que apenas había bajado las tasas al 4.0%, eso complica la senda a corto plazo. Los mercados han pospuesto el próximo recorte hasta 2026.

Al otro lado del Canal, la eurozona mostró un poco de optimismo. El PMI compuesto subió a 51.1, la primera señal en más de un año de que el impulso está girando. Sorprendentemente, la manufactura volvió a superar el 50 por primera vez desde 2021, con Alemania liderando la recuperación. El matiz: la inflación en el sector servicios se mantuvo elevada, lo que explica por qué el BCE se resiste a insinuar recortes.

China siguió siendo la excepción. Los datos de julio mostraron una desaceleración: la producción industrial en su nivel más débil en ocho meses, el gasto minorista más lento y el crecimiento del crédito cayendo interanualmente por primera vez en dos décadas. El PBoC se mantuvo quieto, prefiriendo ajustes específicos. Una extensión de la tregua arancelaria con Washington ayudó un poco al sentimiento, pero no mucho más.

Acciones, Bonos y Materias Primas

El S&P 500 apenas avanzó, subiendo 0.2%, pero el Dow ganó 1.6% gracias a las acciones de valor. El Nasdaq cayó 0.3%, mostrando cómo el rally “magnífico” de la tecnología está tomando un respiro. Europa lo hizo mejor. El STOXX 600 subió casi 2% gracias a los PMI más fuertes, y el FTSE 100 de Londres marcó otro récord, subiendo 2% en la semana. Asia estuvo mixta el mercado chino recuperó 1.4% mientras que Japón retrocedió ligeramente debido a un yen más firme que afectó a los exportadores.

Los bonos repuntaron tras el discurso de Powell. El rendimiento del bono estadounidense a 10 años bajó a 4.26% y el de 2 años cayó a 3.68% (su nivel más bajo en un mes). Eso empinó un poco la curva, un cambio bienvenido desde un trasfondo profundamente invertido. En el Reino Unido, los gilt se dispararon a mitad de semana por la sorpresa inflacionaria pero volvieron a 4.7%. Los bunds bajaron mientras los inversores digerían la combinación europea de mejor crecimiento y persistente presión de precios.

Las materias primas tuvieron un mejor desempeño. El crudo Brent rompió una racha de tres semanas de pérdidas, subiendo 2.9% hasta quedar justo por debajo de los 68 dólares. Las reservas en EE.UU. cayeron más de lo esperado, y los titulares sobre conversaciones de paz Rusia-Ucrania no aportaron mucho. El oro se mantuvo plano en la semana, cerca de 3,373 dólares la onza, pero el salto del viernes mostró lo sensible que sigue siendo a los movimientos del dólar.

El Bitcoin hizo honor a su volatilidad: bajó 5% a mitad de semana, luego se disparó por encima de 115,000 dólares tras Powell, terminando apenas 1% más bajo.

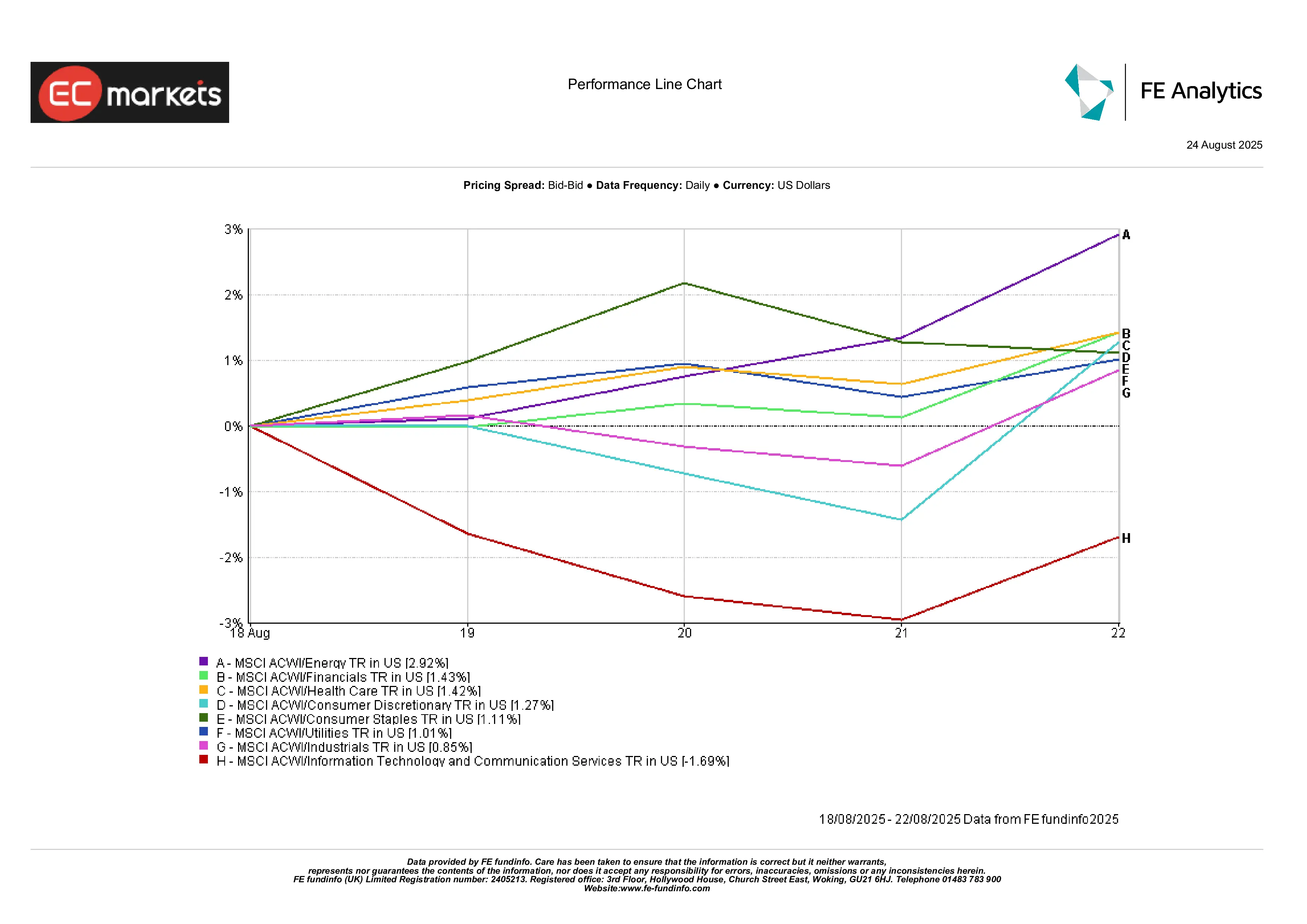

Rendimiento Sectorial

No fue la semana de la tecnología. La energía lideró con una subida de 2.9%, respaldada por el repunte del petróleo. Financieras y Salud también registraron ganancias de alrededor de 1.4%. Consumo Discrecional e Industriales sumaron de manera modesta. Tecnología y Comunicaciones, sin embargo, cayeron alrededor de 1.7%.

En resumen, el liderazgo del mercado finalmente se amplió, algo que los alcistas han estado esperando tras meses de avances estrechos liderados por las mega tecnológicas.

Rendimiento Sectorial

Fuente: FE Analytics. Todos los índices son retorno total en dólares estadounidenses. El rendimiento pasado no es un indicador confiable de resultados futuros. Datos al 22 de agosto de 2025.

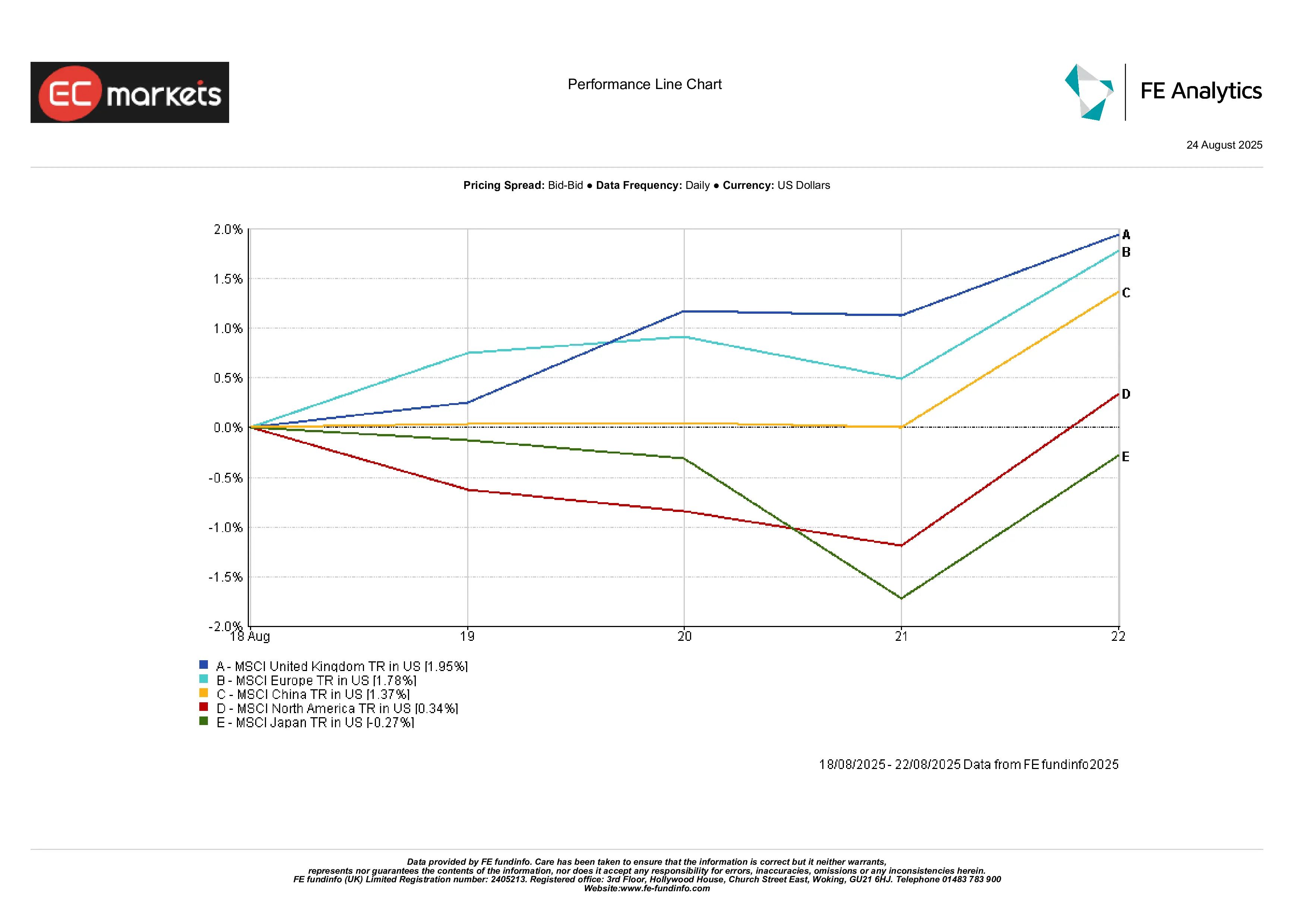

Mercados Regionales

El Reino Unido destacó, con el MSCI UK subiendo 2%. Europa no se quedó atrás, sumando 1.8% gracias a los PMI más fuertes. China logró un alza de 1.4% pese a los datos débiles, ayudada por especulaciones de más apoyo. Japón bajó 0.3%, un rendimiento inferior poco común tras un fuerte año hasta la fecha. Norteamérica en conjunto estuvo plana, arrastrada por la caída del Nasdaq.

Rendimiento Regional

Fuente: FE Analytics. Todos los índices son retorno total en dólares estadounidenses. El rendimiento pasado no es un indicador confiable de resultados futuros. Datos al 22 de agosto de 2025.

Mercados de Divisas

El dólar finalmente perdió algo de terreno. El índice DXY cayó alrededor de 1% en la semana, su mayor baja en meses, después de que la señal dovish de Powell redujera los rendimientos en EE.UU. El euro ganó terreno, cerrando en 1.1717 frente a 1.1661 del lunes, respaldado por los PMI más fuertes de la eurozona. La libra también subió, cerrando la semana en 1.3527, manteniéndose bien por encima de 1.30 a pesar de la sorpresa inflacionaria al alza, los mercados prevén que el BoE hará una pausa en lugar de endurecer de nuevo.

El yen también se fortaleció. El USD/JPY cayó de 147.9 a 146.9, un movimiento de 0.6% que subraya el tono más débil del dólar. Los cruces mostraron el mismo cambio: el GBP/JPY bajó de 199.7 a 198.8, destacando la resiliencia del yen incluso frente a una libra más fuerte. En otros lugares, las divisas de materias primas y emergentes también repuntaron , el yuan se estabilizó tras semanas de presión, el dólar australiano se fortaleció junto con el petróleo y los metales, y la rupia encontró cierto alivio. El tema fue una debilidad generalizada del dólar, y si continúa dependerá por completo de la publicación de la inflación PCE de EE.UU. la próxima semana.

Perspectivas y la Próxima Semana

La última semana de agosto es importante. En EE.UU., el jueves trae la revisión del PIB del segundo trimestre y el viernes llega el deflactor PCE subyacente de julio, el indicador de inflación preferido por la Fed. Un PCE más suave prácticamente aseguraría un recorte en septiembre. Uno más fuerte complicaría las cosas. Y justo después, el 1 de septiembre, llega el informe laboral de agosto, dando al mercado casi sin tiempo para digerir antes del largo fin de semana.

En Europa, la atención estará en la inflación también, con los IPC preliminares probablemente marcando el tono para el BCE. En el Reino Unido, el calendario es más ligero, pero cualquier comentario del BoE será analizado en busca de signos de incomodidad con el error del IPC de julio. En Asia, los PMI de China estarán en el centro: otra lectura débil reforzaría las preocupaciones sobre la profundidad de su desaceleración.

Más allá de los datos, los traders de petróleo estarán atentos a la OPEP+ tras el repunte del Brent, y la geopolítica sigue siendo un factor de riesgo mientras las conversaciones sobre Ucrania no avanzan. Con septiembre a la vuelta de la esquina, la estacionalidad y mayores volúmenes podrían traer más volatilidad. La señal de Powell ayudó a los mercados a terminar agosto en alto, pero las valoraciones siguen elevadas. Los traders pueden descubrir que el próximo movimiento depende menos de las palabras de los bancos centrales y más de si los datos acompañan.