Une Fed accommodante déclenche une rotation | Revue hebdomadaire : 18 août – 22 août 2025

Aperçu économique

Les marchés ont passé la semaine à attendre Jackson Hole, et Powell n’a pas déçu. Son message a été plus accommodant que beaucoup ne le craignaient : la Fed estime désormais que l’équilibre des risques évolue et il a même ouvert la porte à une baisse des taux en septembre. Cela a suffi à calmer les nerfs après cinq séances consécutives de baisse à Wall Street. Vendredi, le Dow atteignait des sommets historiques, le S&P 500 progressait, et seul le Nasdaq restait à la traîne alors que la tech se refroidissait enfin.

Le contexte des données s’est révélé plus solide que prévu. Les PMI flash américains ont bondi, avec un composite à 55,4 – le meilleur en neuf mois – et l’industrie manufacturière est repassée en expansion à 53,3. C’est notable, étant donné que juillet était encore en contraction. Les services ont également tenu bon, bien que les entreprises aient signalé la plus forte hausse des coûts depuis début 2023, en grande partie à cause des droits de douane ! Un mélange délicat – avec une activité en hausse, mais des pressions inflationnistes toujours présentes. Powell a reconnu les deux, mais a choisi d’insister davantage sur le risque d’un marché du travail affaibli.

Le Royaume-Uni a eu sa propre surprise. L’inflation CPI est ressortie à 3,8 %, plus élevée que prévu et au-dessus des attentes pour le dixième mois consécutif. Les billets d’avion ont été le principal facteur, en hausse de près d’un tiers sur un mois, et les prix des denrées alimentaires et du carburant ont ajouté à la pression. Pour la BoE, qui venait à peine de réduire ses taux à 4,0 %, cela complique la trajectoire à court terme. Les marchés ont repoussé la prochaine baisse de taux à 2026.

De l’autre côté de la Manche, la zone euro a montré un peu d’optimisme. Le PMI composite est monté à 51,1 – le premier signe depuis plus d’un an d’un retournement de tendance. L’industrie manufacturière a, de manière surprenante, repassé au-dessus de 50 pour la première fois depuis 2021, l’Allemagne menant le rebond. Bémol : l’inflation des services est restée élevée, ce qui explique pourquoi la BCE hésite à évoquer des baisses de taux.

La Chine est restée l’exception. Les chiffres de juillet ont montré un ralentissement : la production industrielle au plus bas depuis huit mois, les dépenses de consommation en recul et la croissance des prêts a même diminué en glissement annuel pour la première fois en deux décennies. La PBoC est restée en attente, préférant des ajustements ciblés. Une prolongation de la trêve tarifaire avec Washington a un peu aidé le sentiment, mais pas beaucoup plus.

Actions, obligations & matières premières

Le S&P 500 a à peine progressé, de 0,2 %, mais le Dow a gagné 1,6 % grâce aux actions de valeur. Le Nasdaq a reculé de 0,3 %, montrant que le rallye technologique « magnifique » marquait une pause. L’Europe a mieux fait. Le STOXX 600 a grimpé de près de 2 % grâce à des PMI plus solides, et le FTSE 100 de Londres a inscrit un nouveau record, en hausse de 2 % sur la semaine. L’Asie a été mitigée – le marché chinois a repris 1,4 % tandis que le Japon a légèrement reculé, un yen plus ferme pesant sur les exportateurs.

Les obligations se sont raffermies dès que Powell a parlé. Le rendement du 10 ans américain a reculé à 4,26 % et celui du 2 ans est tombé à 3,68 % (son plus bas en un mois). Cela a légèrement pentifié la courbe, un changement bienvenu après une inversion profonde. Au Royaume-Uni, les gilts ont bondi en milieu de semaine avec la surprise de l’inflation mais sont revenus à 4,7 %. Les Bunds allemands ont légèrement baissé, les investisseurs digérant le mélange européen de croissance plus forte et de pressions persistantes sur les prix.

Les matières premières ont mieux performé. Le Brent a mis fin à trois semaines de baisse, grimpant de 2,9 % pour s’établir juste en dessous de 68 $. Les stocks américains ont baissé plus que prévu, et les titres sur des discussions de paix Russie-Ukraine n’ont pas eu beaucoup d’effet. L’or est resté stable sur la semaine, autour de 3 373 $ l’once, mais le bond de vendredi a montré sa sensibilité aux mouvements du dollar.

Le Bitcoin a tenu sa réputation de volatilité : en baisse de 5 % en milieu de semaine, puis rebondissant au-dessus de 115 000 $ après Powell, pour finir seulement 1 % plus bas.

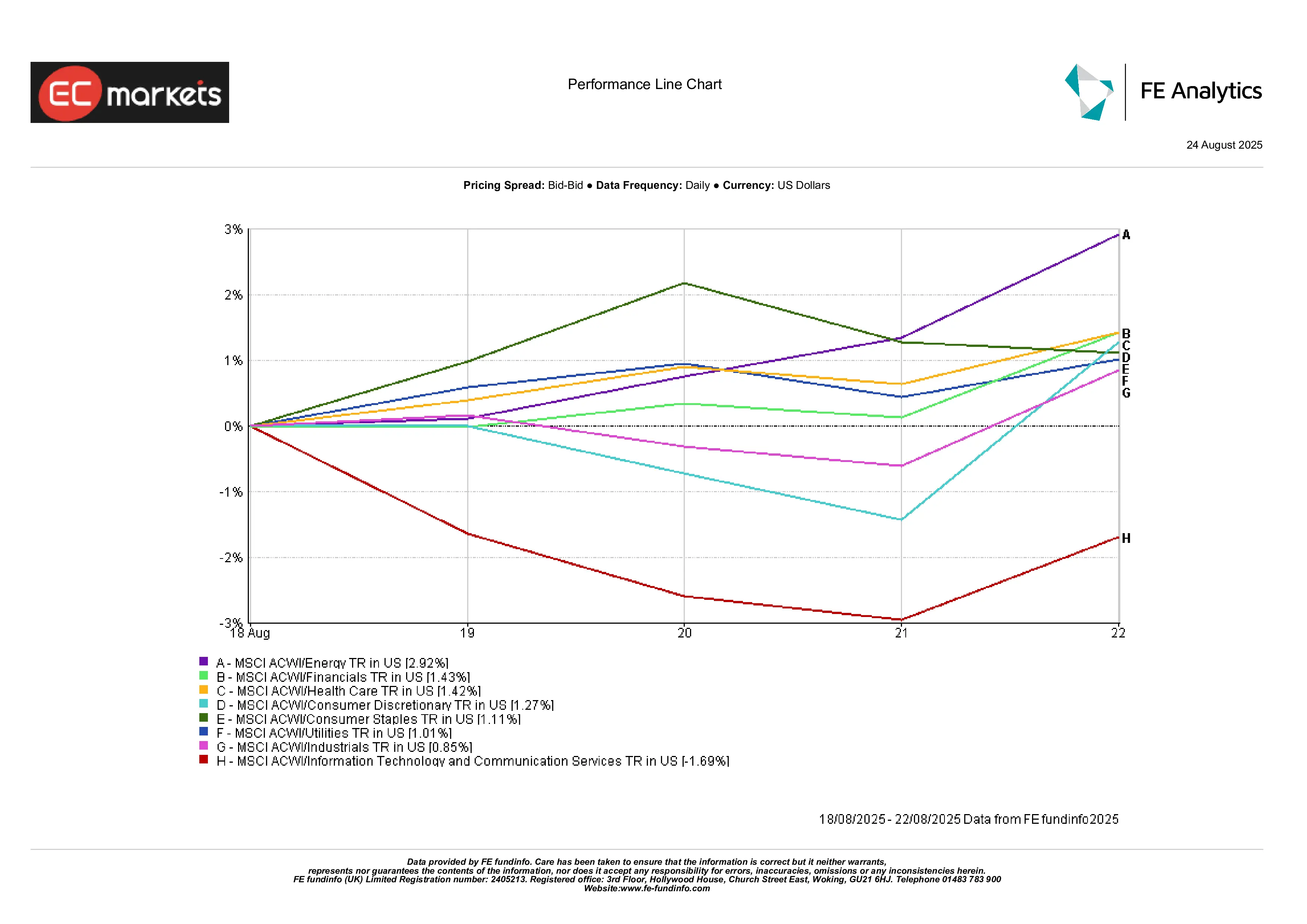

Performance sectorielle

Ce n’était pas la semaine de la tech. L’énergie a mené avec une hausse de 2,9 %, soutenue par le rebond du pétrole. Les financières et la santé ont aussi affiché des gains d’environ 1,4 %. La consommation discrétionnaire et l’industrie ont légèrement progressé. La technologie et les communications ont cependant reculé d’environ 1,7 % chacune.

En bref, le leadership du marché s’est enfin élargi – ce que les haussiers attendaient depuis des mois après des gains concentrés menés par les méga-cap tech.

Performance sectorielle

Source : FE Analytics. Tous les indices sont en rendement total en dollars américains. Les performances passées ne constituent pas un indicateur fiable des performances futures. Données au 22 août 2025.

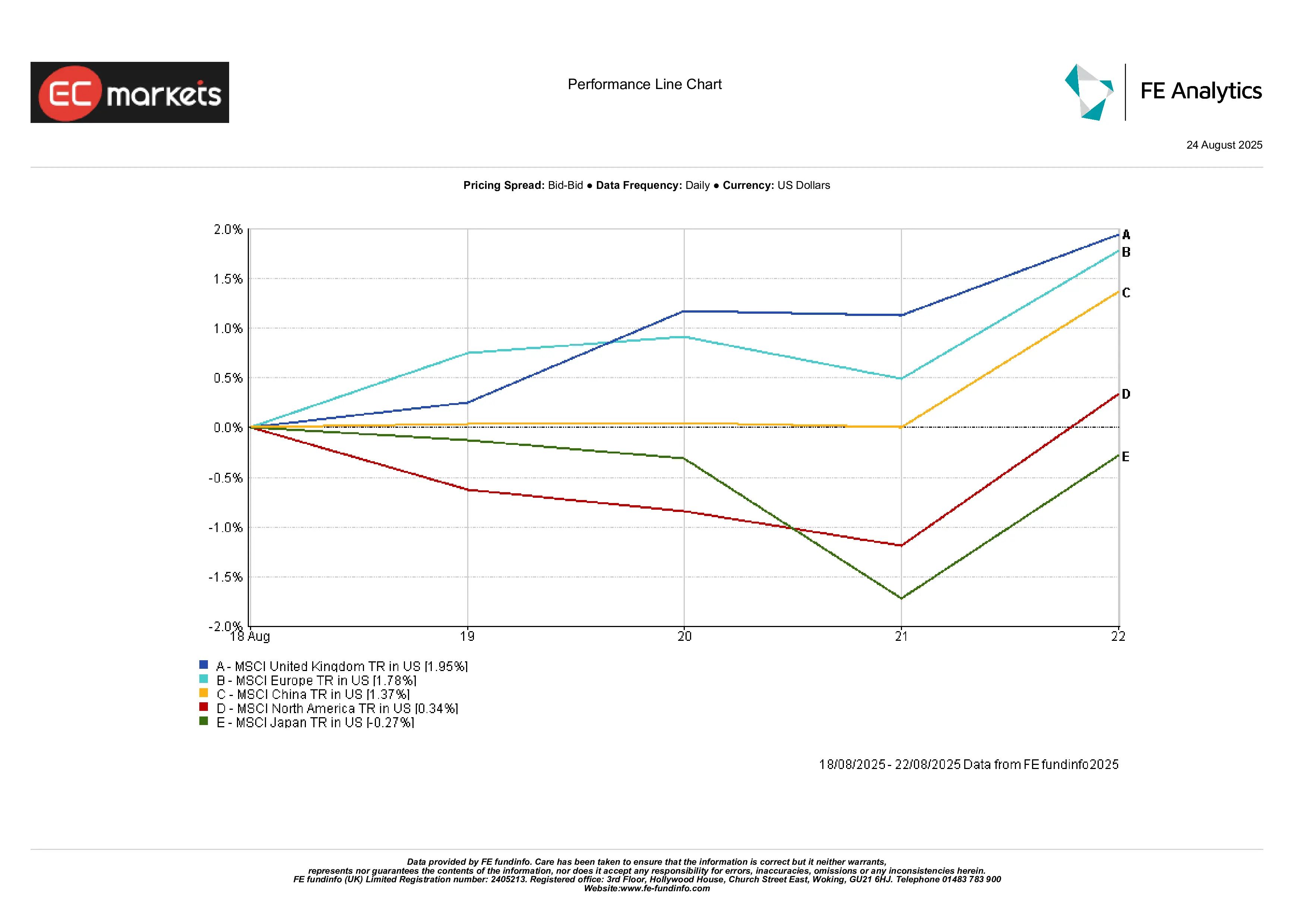

Marchés régionaux

Le Royaume-Uni s’est distingué, avec un MSCI UK en hausse de 2 %. L’Europe n’était pas loin derrière, ajoutant 1,8 % grâce à des PMI plus solides. La Chine a réussi à gagner 1,4 % malgré des données faibles, aidée par des spéculations de soutien supplémentaire. Le Japon a reculé de 0,3 %, une sous-performance rare après un solide début d’année. L’Amérique du Nord dans son ensemble est restée stable, freinée par le repli du Nasdaq.

Performance régionale

Source : FE Analytics. Tous les indices sont en rendement total en dollars américains. Les performances passées ne constituent pas un indicateur fiable des performances futures. Données au 22 août 2025.

Marchés des devises

Le dollar a finalement perdu de l’altitude. L’indice DXY a reculé d’environ 1 % sur la semaine, sa plus forte baisse depuis des mois, après que le signal accommodant de Powell a tiré les rendements américains vers le bas. L’euro a progressé, terminant à 1,1717 contre 1,1661 lundi, soutenu par des PMI plus solides en zone euro. La livre a également grimpé, clôturant la semaine à 1,3527, bien au-dessus de 1,30 malgré une inflation supérieure aux attentes – les marchés estiment que la BoE fera une pause plutôt que de resserrer à nouveau.

Le yen s’est également renforcé. L’USD/JPY est passé de 147,9 à 146,9, un mouvement de 0,6 % qui souligne la faiblesse du dollar. Les croisements ont montré le même schéma : le GBP/JPY est passé de 199,7 à 198,8, mettant en évidence la résilience du yen même face à une livre plus forte. Ailleurs, les devises des matières premières et des marchés émergents ont progressé – le yuan s’est stabilisé après des semaines de pression, le dollar australien s’est raffermi avec le pétrole et les métaux, et la roupie a trouvé un peu de répit. Le thème dominant était la faiblesse générale du dollar, et sa poursuite dépendra clairement de la publication de l’inflation PCE américaine la semaine prochaine.

Perspectives & semaine à venir

La dernière semaine d’août sera importante. Aux États-Unis, jeudi apportera la révision du PIB du T2 et vendredi livrera le déflateur PCE core de juillet – l’indicateur d’inflation préféré de la Fed. Un PCE plus faible verrouillerait presque une baisse en septembre. Un chiffre plus élevé compliquerait les choses. Puis, juste après, le rapport sur l’emploi d’août arrivera le 1er septembre, laissant aux marchés presque aucun temps pour digérer avant le long week-end.

En Europe, l’attention sera également sur l’inflation, avec les CPI flash susceptibles de donner le ton pour la BCE. Au Royaume-Uni, le calendrier est plus léger, mais tout commentaire de la BoE sera examiné à la loupe pour détecter un malaise lié au dérapage de l’inflation de juillet. En Asie, les PMI chinois seront au centre : une nouvelle faiblesse renforcerait les inquiétudes sur l’ampleur du ralentissement.

Au-delà des données, les traders pétroliers surveilleront l’OPEP+ après le rebond du Brent, et la géopolitique reste un facteur de volatilité avec des discussions sur l’Ukraine qui n’avancent pas. Avec septembre qui approche, la saisonnalité et des volumes plus élevés pourraient accroître la volatilité. Le signal de Powell a aidé les marchés à terminer août en beauté, mais les valorisations restent élevées. Les traders pourraient constater que le prochain mouvement dépendra moins des paroles des banques centrales et davantage des données elles-mêmes.