Pivot de la Fed et signaux de la Chine stimulent l’appétit pour le risque | Revue hebdomadaire : 22–26 sept. 2025

Aperçu économique

Les marchés ont passé la majeure partie de la semaine dernière coincés entre deux récits : une inflation obstinément élevée et une Fed qui a enfin procédé à sa première baisse de taux depuis fin 2024. Les chiffres PCE d’août sont sortis comme prévu, avec des prix de base en hausse de 0,3 % sur le mois et de 2,7 % sur un an. Pas vraiment encourageant, mais pas pire que redouté non plus. C’était juste suffisant pour calmer les inquiétudes après la baisse, même si les investisseurs restaient incertains quant à savoir s’il s’agissait du début d’un cycle d’assouplissement ou simplement d’un ajustement prudent.

Les commentaires de la Fed n’ont pas apporté beaucoup de clarté. Ajoutez à cela le fait que la croissance du T2 restait solide, et les traders se demandaient : la Fed est-elle vraiment prête à aller à fond dans l’assouplissement ? Résultat : des échanges agités sur les différentes classes d’actifs, avec des actions oscillant entre de légères pertes et un soutien de fin de trimestre, tandis que les obligations n’ont pas trouvé de direction claire.

Le Royaume-Uni a raconté une histoire familière. La BOE a laissé son taux directeur à 4 %, évoquant des prix persistants. L’IPC d’août à 3,8 % (le plus élevé du G7) reflétait la persistance des coûts alimentaires et des services. Dans la zone euro, Christine Lagarde a également choisi de maintenir le taux de dépôt à 2 %, adoptant un ton prudent mais stable. L’inflation s’est rapprochée de l’objectif mais a légèrement augmenté en septembre, suffisant pour inciter la BCE à rester patiente.

La Chine a offert un angle différent. Les bénéfices industriels de janvier à août sont enfin repassés en territoire positif, en hausse de 0,9 % sur un an après des mois de baisse. Les responsables politiques de Pékin ont promis des conditions « modérément accommodantes » et une meilleure coordination budgétaire et monétaire, mais les investisseurs restent sceptiques sans mesures de relance plus importantes. Des chiffres faibles sur la consommation et l’industrie ont renforcé ce scepticisme. Vendredi, cependant, le sentiment s’était amélioré, l’appétit pour le risque revenant progressivement même si les inquiétudes liées à la croissance persistaient en arrière-plan.

Actions, obligations et matières premières

Wall Street a terminé la semaine sur une note plus stable après que les chiffres PCE ont rassuré les investisseurs. Même si, vendredi, le Dow a gagné 0,65 % pour clôturer à 46 247, le S&P 500 a augmenté de 0,59 % à 6 644 et le Nasdaq a pris 0,44 % à 22 484, ils cachaient une semaine plus douce : le Dow a reculé de 0,2 %, le S&P a perdu 0,3 % et le Nasdaq a chuté de 0,7 %. La technologie a subi les ventes les plus importantes alors que les investisseurs sécurisaient leurs gains estivaux.

En Europe, les actions ont montré le même ton mitigé. Le FTSE 100 est resté pratiquement inchangé, l’énergie et les mines compensant la faiblesse des secteurs de la consommation et domestiques. Le STOXX 600 a reculé de 0,4 % alors que la med-tech et les valeurs défensives pesaient, partiellement compensées par des télécoms et des services publics plus solides. Les investisseurs sont restés prudents face aux PMI faibles et à une inflation qui refuse de baisser.

L’Asie n’a pas fait beaucoup mieux. Le Nikkei japonais a reculé de 0,4 % après des données industrielles décevantes, tandis que les actions chinoises ont également baissé, l’indice MSCI China perdant 0,4 % malgré des rumeurs de relance. Au niveau régional, l’Amérique du Nord a été la plus en retard, avec un indice MSCI en baisse de 0,8 %, les valeurs technologiques américaines menant le repli.

Les marchés obligataires étaient plus stables. Le rendement du Trésor américain à 10 ans a clôturé près de 4,17 %, en légère hausse, tandis que le 2 ans est resté à 3,66 %. La courbe est restée inversée, soulignant les doutes sur la capacité de la Fed à assouplir sans relancer l’inflation. Les gilts britanniques ont oscillé autour de 4 % et les Bunds allemands autour de 2,5 %.

Les matières premières étaient plus fermes. Le Brent a terminé à 69,42 $, en hausse de 2 % sur la semaine, soutenu par la discipline de l’offre de l’OPEP+. L’or a prolongé sa progression, augmentant de 0,4 % à 3 750 $ l’once, soit environ 11 % de plus sur le mois.

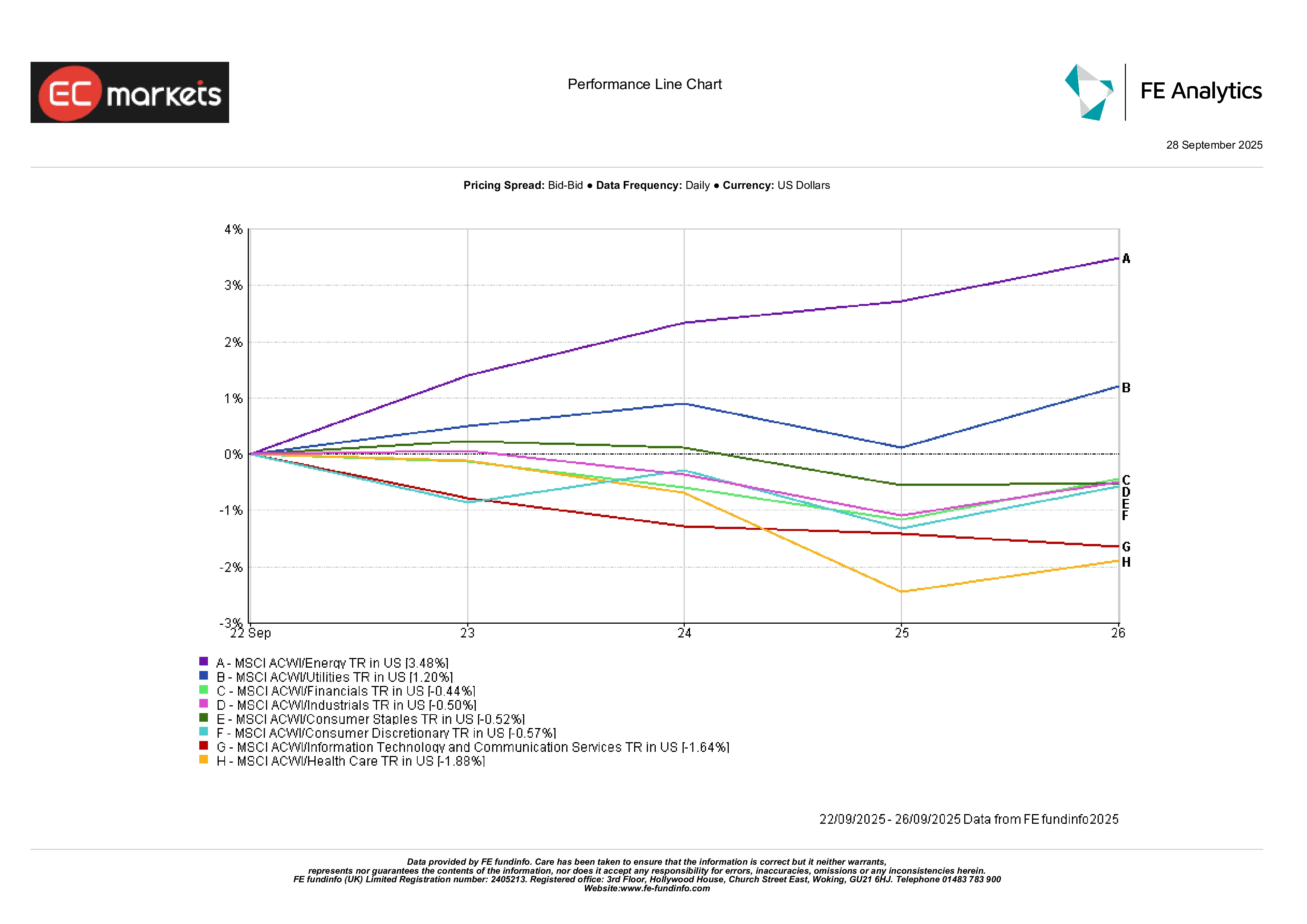

Performance sectorielle

La ventilation sectorielle de l’indice MSCI ACWI a montré des gagnants et des perdants clairs. L’énergie a mené la marche avec un gain de 3,48 %, porté par la hausse du pétrole et un regain d’intérêt pour les valeurs cycliques. Les services publics ont suivi avec une hausse de 1,20 % alors que la baisse des rendements renforçait l’attrait des dividendes stables. Les financières, bien qu’en baisse de 0,44 %, ont surperformé relativement à leurs pairs, les banques trouvant un soutien grâce à la dynamique de la courbe des taux.

À l’autre extrémité, les secteurs de croissance ont été à la traîne. La technologie de l’information et les services de communication ont reculé de 1,64 %, les investisseurs se détournant des valeurs chères. La santé a perdu 1,88 %, la plus mauvaise performance de la semaine, la demande défensive s’étant estompée. La consommation discrétionnaire a chuté de 0,57 %, affectée par des prises de bénéfices après un fort rallye. Les biens de consommation de base et l’industrie sont restés proches de l’équilibre, soulignant un marché en rotation plutôt qu’en retrait net.

Performance sectorielle

Source : FE Analytics. Tous les indices en rendement total en USD. Les performances passées ne sont pas un indicateur fiable des performances futures. Données au 26 septembre 2025.

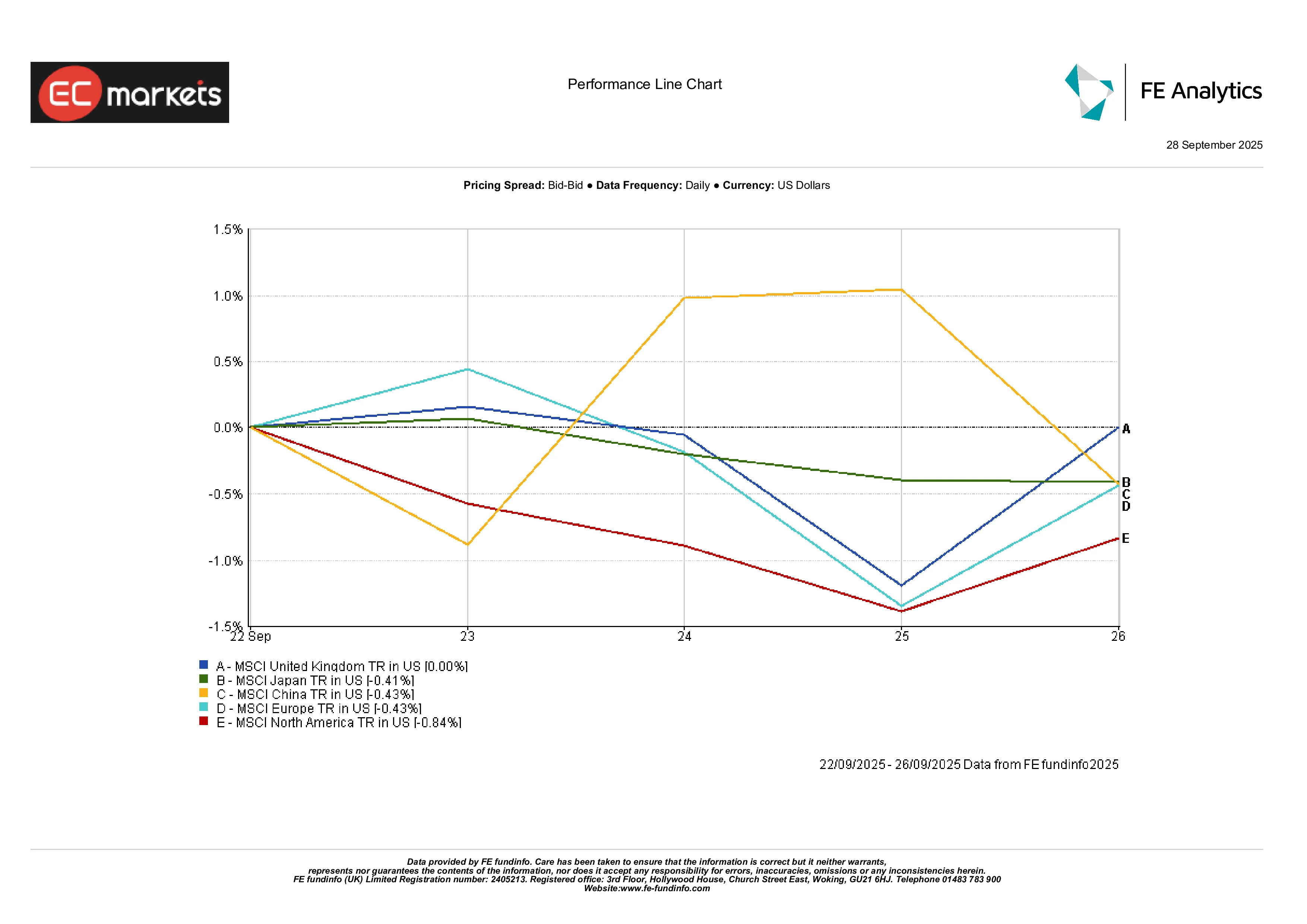

Marchés régionaux

Les rendements régionaux ont mis en évidence des divergences. L’Amérique du Nord a reculé de 0,84 %, son exposition technologique étant un frein. La Chine et le Japon ont tous deux reculé d’environ 0,4 %, pénalisés par des données faibles et une traction politique limitée. L’Europe a également baissé de 0,4 %, reflétant des enquêtes prudentes auprès des entreprises et une inflation proche de l’objectif. Le Royaume-Uni s’est distingué comme le seul marché stable, aidé par sa composition axée sur les ressources. En résumé, l’Amérique du Nord a mené les pertes, tandis que le Royaume-Uni a résisté.

Performance régionale

Source : FE Analytics. Tous les indices en rendement total en USD. Les performances passées ne sont pas un indicateur fiable des performances futures. Données au 26 septembre 2025.

Marchés des devises

Les devises ont reflété la divergence des politiques.

La livre s’est renforcée alors que les inquiétudes liées à l’inflation incitaient la BoE à rester prudente quant aux baisses de taux. Le GBP/USD a terminé à 1,3405, en hausse de 0,45 % vendredi, tandis que le GBP/JPY a grimpé de près de 1 % à 200,41.

L’euro a également progressé modestement, l’EUR/USD terminant à 1,1702, en hausse de 0,30 %, aidé par une inflation plus ferme et un discours stable de la BCE. Le dollar a reculé face aux deux devises, bien qu’il soit resté relativement stable ailleurs.

L’USD/JPY est tombé à 149,51, en baisse de 0,19 %, le sentiment de risque incitant les investisseurs à revenir vers le yen.

Dans l’ensemble, la livre a été la devise G10 la plus forte de la semaine, tandis que le dollar s’est affaibli sur fond de tonalité accommodante de la Fed.

Perspectives & semaine à venir

L’attention se tourne désormais vers de nouvelles données et les discours des banques centrales. Les PMI de septembre de la Chine, attendus mardi, donneront un premier aperçu de l’efficacité des mesures politiques. Le même jour, le Royaume-Uni publiera son PIB final du T2, suivi de l’IPC préliminaire de l’Allemagne. Mercredi, l’inflation flash de la zone euro sera au centre de l’attention, avant de clore la semaine avec le rapport sur l’emploi non agricole aux États-Unis vendredi. Les marchés analyseront également les discours des responsables de la Fed, de la BCE et de la BoE pour déceler les prochaines étapes de la politique monétaire.

Le contexte reste celui d’un optimisme prudent. L’inflation reste tenace, mais l’orientation vers une politique plus souple demeure. Les investisseurs équilibrent l’attrait d’un argent moins cher avec les inquiétudes concernant le ralentissement de la croissance, rendant les marchés sensibles aux surprises. Si les données à venir confirment une modération, le ton favorable au risque pourrait s’amplifier en octobre. Mais tout choc haussier des prix (ou une flambée géopolitique) rappellerait rapidement aux traders que la voie vers des conditions plus accommodantes est loin d’être simple.