Pourquoi le rallye boursier européen pourrait bien ne faire que commencer

L’Europe. Ce n’est probablement pas le premier nom qui vient à l’esprit des investisseurs lorsqu’ils pensent à un “leader de marché”, n’est-ce pas ? Pendant une grande partie de la dernière décennie, elle est restée dans l’ombre, tandis que la tech américaine occupait le devant de la scène. Mais en 2025 ? Quelque chose a changé. Les actions européennes sont en forte hausse, et cette fois, ce n’est peut-être pas un faux départ.

L’avantage de valorisation de l’Europe sur les États-Unis

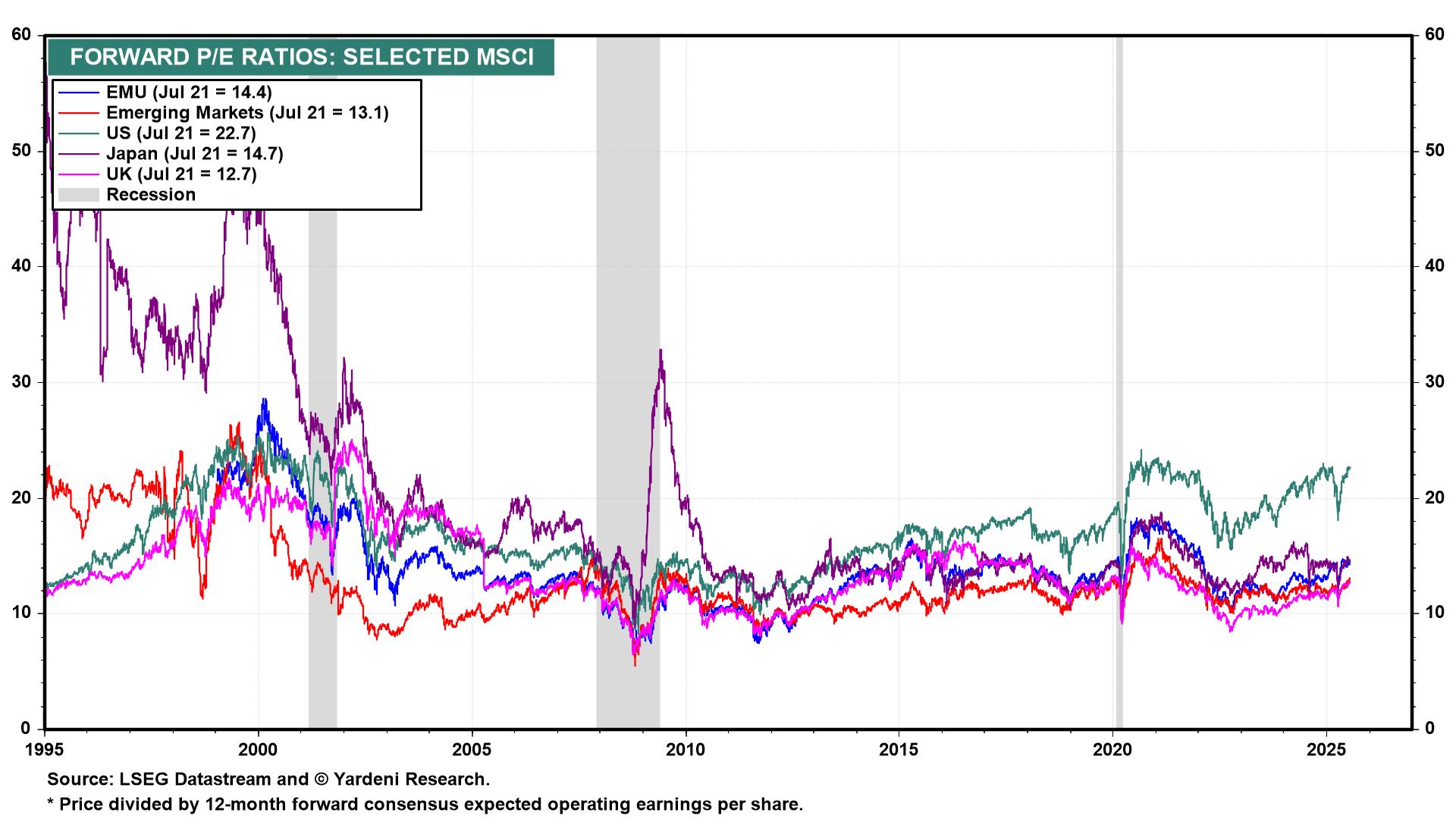

Commençons par les valorisations. Les actions européennes se négocient toujours avec une décote de 35 à 40 % par rapport aux actions américaines sur la base du PER prévisionnel. L’indice MSCI Europe est autour de 15× les bénéfices prévisionnels, contre environ 22× pour le S&P 500. Les rendements de dividendes racontent la même histoire : l’Europe affiche en moyenne plus de 3,0 %, tandis que le S&P est autour de 1,25 %. Les investisseurs paient donc moins cher tout en étant mieux rémunérés pour patienter. Ce n’est peut-être pas un terrain de chasse pour les amateurs de croissance, mais c’est convaincant pour les stratégies de revenu et de retour à la moyenne.

PER prévisionnel par région (juillet 2025)

Source : LSEG Datastream, Yardeni Research. Tous les indices sont en rendement total exprimé en dollars américains. Les performances passées ne préjugent pas des performances futures. Données au 22 juillet 2025.

Les actions européennes (UEM : 15×) se négocient avec une décote de 36 % par rapport aux actions américaines (22×) – un écart de valorisation proche des extrêmes historiques.

Vent favorable macroéconomique : baisse de l’inflation et des taux de la BCE

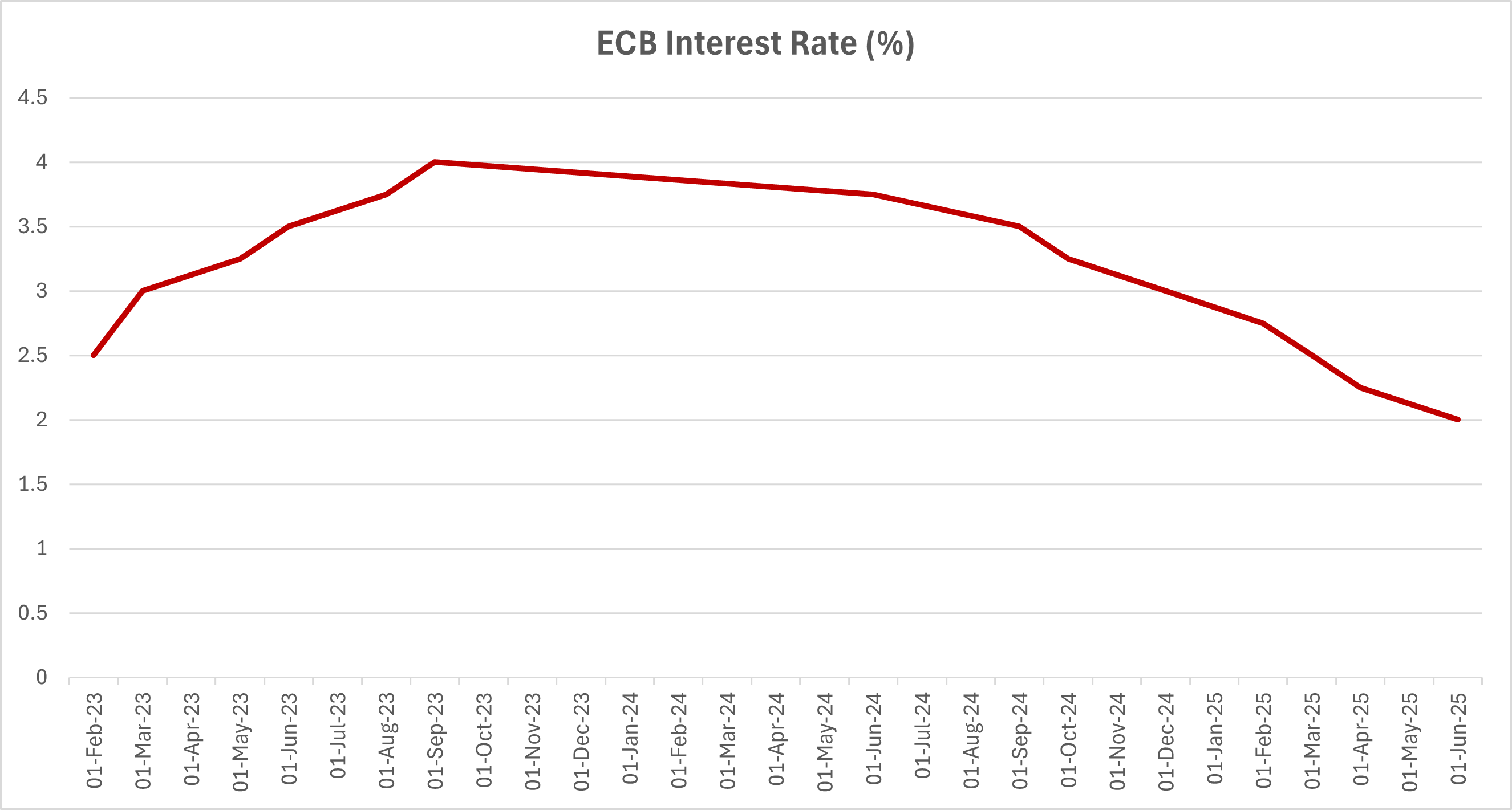

Ajoutons maintenant l’élan macroéconomique. L’inflation dans la zone euro est retombée à 2,3 % en juin, contre plus de 10 % fin 2022, ce qui donne à la BCE une marge de manœuvre pour réduire les taux. Elle a déjà abaissé les taux à quatre reprises depuis mi-2024, ramenant le taux de dépôt de 4 % à 2,0 %, et les marchés anticipent encore deux baisses d’ici la fin de l’année. Pendant ce temps, l’Allemagne, longtemps perçue comme le faucon budgétaire du bloc, devient plus conciliante. Le budget 2025 de Berlin prévoit 60 milliards d’euros de relance, avec un fort accent sur l’énergie, la numérisation et la défense. Ce n’est certainement pas un changement mineur !

Évolution du taux de dépôt de la BCE (février 2023 – juin 2025)

Source : Banque centrale européenne. Tous les indices sont en rendement total exprimé en dollars US. Les performances passées ne garantissent pas les performances futures. Données à juin 2025.

Après un pic de 4,0 % fin 2023, la BCE a réduit ses taux de 200 points de base, ramenant le taux de facilité de dépôt à 2,00 % – d’autres baisses sont attendues au second semestre 2025.

L’activité économique montre des signes de reprise

L’indice PMI composite de la zone euro est passé au-dessus de 50 en juin, un signe d’expansion pour la première fois depuis près d’un an. L’Allemagne et l’Italie, souvent considérées comme des poids morts économiques, ont enregistré des surprises positives. La Commission européenne prévoit une croissance de 1,1 % pour 2025 dans la zone, modeste certes, mais mieux que la stagnation de 2023–2024.

Et puis il y a le sentiment du marché. Après des années d’oubli, l’Europe attire enfin de nouveaux capitaux. Les flux nets vers les ETF actions européennes ont dépassé 16 milliards de dollars au T1 2025, le meilleur début d’année depuis 2006. Les gestionnaires américains, traditionnellement frileux à l’idée de sortir de la Silicon Valley, commencent à revenir. Morgan Stanley et JPMorgan ont tous deux émis des recommandations de surpondération sur l’Europe ce printemps. Même Goldman Sachs a relevé son objectif pour le MSCI Europe de 8 %, citant « un potentiel de hausse basé sur la valorisation et une politique favorable ».

La composition sectorielle de l’Europe joue en sa faveur

La répartition sectorielle est également favorable. Tandis que le S&P 500 est composé à plus de 30 % de valeurs technologiques, le MSCI Europe n’en compte qu’environ 7 %, avec une surpondération dans les banques, l’énergie, l’industrie et la santé. Cette répartition, longtemps perçue comme un handicap, devient désormais un atout. En 2025, les financières mènent la danse, portées par l’amélioration des marges et des bilans solides. Les services publics et industriels progressent aussi, stimulés par les dépenses d’infrastructure et les politiques énergétiques.

Bien sûr, tout cela n’est pas sans risque. La guerre en Ukraine se poursuit. L’Europe reste fragmentée politiquement. Et si la tech américaine redémarre, les flux de capitaux pourraient rapidement s’inverser. De plus, les problèmes structurels de long terme comme le vieillissement démographique et le sous-investissement dans l’innovation sont toujours là.

Pourquoi l’Europe pourrait encore surprendre

Mais voilà le point essentiel : l’Europe n’a pas besoin d’être parfaite. Elle doit seulement faire mieux que ce qui est déjà intégré dans les prix. Et en ce moment, c’est le cas.

Après une décennie de prudence, l’Europe bénéficie enfin d’un vent favorable : des taux plus bas, des bénéfices en hausse et une attention mondiale croissante. Pour les investisseurs souhaitant se diversifier au-delà des valeurs de croissance américaines saturées, c’est peut-être le bon moment pour revenir sur le Vieux Continent. Ce n’est pas le pari le plus flashy. Mais c’est souvent là que commencent les meilleures histoires.