Le yen à la croisée des chemins : normalisation de la BoJ et risques des carry trades

Le yen japonais est à la croisée des chemins. Après des années à jouer un double rôle — valeur refuge et monnaie de financement pour les carry trades — il aborde un tournant. La Banque du Japon (BoJ) laisse entrevoir la fin de son ère de taux ultra-bas : le yen retrouvera-t-il son statut de valeur refuge ou restera-t-il la monnaie de financement préférée du monde ?

Des trajectoires divergentes des banques centrales

L’un des grands moteurs des récents mouvements du yen est la divergence des taux d’intérêt. Ces dernières années, la Réserve fédérale américaine et d’autres banques centrales ont relevé fortement leurs taux depuis des niveaux proches de zéro, tandis que la BoJ est restée ultra-accommodante. Ce large écart de taux a rendu l’emprunt en yen extrêmement bon marché et la détention de dollars plus rémunératrice, alimentant les « carry trades ». Les investisseurs ont contracté des prêts en yen à faible coût pour acheter des dollars à plus haut rendement. Résultat ? Le yen s’est affaibli — fin 2023, il tournait autour de ¥150 pour un dollar.

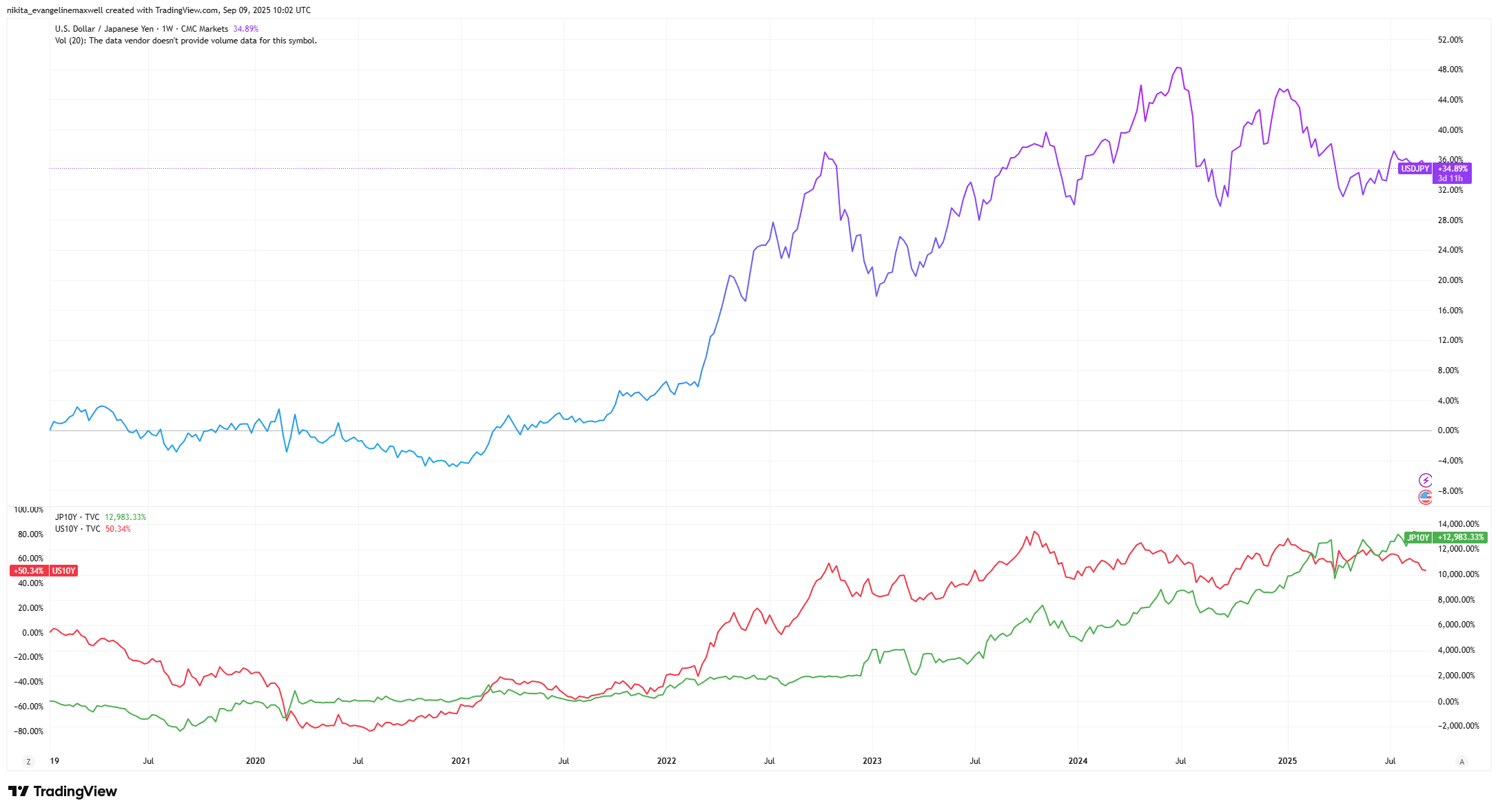

L’USD/JPY suit l’écart de rendement États-Unis–Japon (2019–2025)

Source : TradingView. Tous les indices sont en rendement total en dollars américains. Les performances passées ne constituent pas un indicateur fiable des performances futures. Données au 9 septembre 2025.

Comme le montre le graphique, l’USD/JPY a progressé lorsque l’écart de rendement États-Unis–Japon s’est creusé en 2022, mais a commencé à se retourner lorsque la BoJ a laissé entrevoir un resserrement et que les rendements américains ont culminé en 2023–2025.

Le Japon enregistre désormais de l’inflation et la BoJ laisse filtrer des signaux de changement de cap. Le simple parfum de resserrement a déjà fait sursauter le yen — fin 2023, l’évocation d’une sortie des taux négatifs a déclenché une hausse d’environ 2 % face au dollar. La marée tourne à mesure que la Fed marque une pause et que le Japon progresse vers la normalisation.

Statut de valeur refuge : perdu puis retrouvé

Le yen est depuis longtemps considéré comme une valeur refuge — une monnaie à laquelle les investisseurs font confiance en période de tempête mondiale. Les investissements extérieurs du Japon peuvent être rapatriés en cas de crise. Et des années de rendements quasi nuls ont incité beaucoup d’acteurs à vendre le yen à découvert ; lorsque ces positions se défont, la ruée à l’achat tend à faire monter le yen.

Cependant, l’auréole de valeur refuge du yen s’est ternie. Pendant la guerre en Ukraine en 2022, le yen a baissé au lieu de se renforcer. La flambée des prix du pétrole (le Japon importe la majeure partie de son pétrole) a creusé le déficit commercial et pesé sur le yen. Parallèlement, des taux américains élevés ont rendu le dollar plus attrayant que le yen, même en période de crise.

À mesure que l’écart de taux États-Unis–Japon commence à se resserrer, le yen pourrait progressivement retrouver son rôle de valeur refuge. Les traders se positionnent déjà pour un yen plus fort — les paris spéculatifs penchent de plus en plus en faveur d’une appréciation du yen. Si la BoJ relevait ses taux, même modestement, l’attrait du yen en tant que valeur refuge s’en trouverait renforcé.

Risques des carry trades et effets de contagion

Si la BoJ tarde à resserrer sa politique, le yen pourrait rester faible et les carry trades se prolonger. À l’inverse, une hausse surprise de la BoJ ou un choc mondial pourrait propulser le yen à la hausse, en raison du débouclage brutal des carry trades. C’est comme un ressort comprimé — des paris unidirectionnels accumulés pendant des années peuvent se détendre soudainement, prenant beaucoup d’acteurs au dépourvu.

Un yen en forte hausse mettrait sous pression les exportateurs japonais et pourrait déclencher une volatilité plus large à mesure que les investisseurs fuient les actifs risqués. D’autres valeurs refuges comme l’or et les bons du Trésor américains ont récemment éclipsé le yen, mais la donne pourrait s’inverser si les taux japonais montaient. Et si des investissements financés en yen sur les marchés émergents se défont, ces marchés en ressentiraient aussi la tension. La trajectoire du yen a des conséquences mondiales.

À retenir : pourquoi le yen compte aujourd’hui

Le yen entre dans une nouvelle ère. Il n’est plus un pari unidirectionnel pour les profits de carry trade, et son statut de valeur refuge pourrait se renforcer à mesure que le Japon normalise sa politique. Pour les investisseurs, un renforcement soudain du yen peut bouleverser des portefeuilles mondiaux — des positions à l’étranger non couvertes pourraient subir des pertes de change, tandis que détenir une part de yen ou d’actifs libellés en yen pourrait offrir un tampon. L’histoire du yen évolue : rester attentif aux inflexions de la BoJ et aux mouvements du yen est essentiel pour naviguer sur les marchés mondiaux à venir.