Au troisième trimestre 2025, les marchés ont changé de cap de manière marquée en raison d’une divergence des politiques économiques. La Réserve fédérale américaine (Fed) a signalé le début imminent d’un cycle d’assouplissement, tandis que de nombreux gouvernements ont opté pour une rigueur budgétaire accrue. La croissance et l’emploi aux États-Unis se sont suffisamment affaiblis pour justifier une baisse des taux fin septembre, même si la politique budgétaire se resserrait. Les investisseurs ont ignoré les craintes antérieures liées aux guerres commerciales et ont « profité d’un été haussier » : les actions ont atteint des records, tirées par la technologie et les valeurs cycliques, tandis que les valeurs refuges comme l’or ont également progressé. La surprise du trimestre fut la réaction positive des marchés face à un assouplissement monétaire dans un contexte de réduction des dépenses publiques.

Les marchés ont passé la majeure partie de la semaine dernière coincés entre deux récits : une inflation obstinément élevée et une Fed qui a enfin procédé à sa première baisse de taux depuis fin 2024.

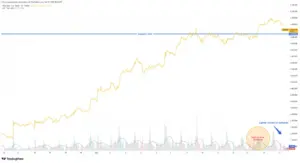

L’or a enfin réalisé ce dont les traders parlaient depuis des semaines – il a franchi le seuil des 3 700 $. Il a même atteint un nouveau sommet proche de 3 703 $ avant de légèrement reculer, et pour l’instant il se maintient dans la zone des 3 680-3 700 $.

Septembre a commencé avec des investisseurs évaluant des données plus faibles, des banques centrales prudentes et des risques géopolitiques persistants.

Aux États-Unis, le rapport sur l’emploi d’août a donné le ton. Les créations d’emplois ont augmenté de 165 000, en dessous des attentes, tandis que le chômage est monté à 4,3 %, son plus haut niveau depuis 2023. Les salaires ont ralenti à 3,9 % en glissement annuel, signalant un relâchement des pressions inflationnistes mais aussi une demande de travail plus faible. Le secteur manufacturier est resté en contraction à 47,8 selon l’indice ISM, bien que les services se soient maintenus à 52,7. Combinées aux propos accommodants de Powell à Jackson Hole, ces données ont renforcé les paris sur une baisse des taux de la Fed en septembre.

Au fil des années, l’or a connu de nombreux grands moments, mais franchir le seuil des 3 500 $ cette semaine a une saveur différente. Le 2 septembre, les prix ont brièvement atteint 3 530 $ l’once, faisant la une partout. Cela représente une hausse de 34 % depuis janvier. Pour un actif qui bouge habituellement à pas de tortue, cela ressemble plutôt à un sprint. Alors, qu’est-ce qui le pousse à grimper ?

Lorsque Liverpool FC a signé l’attaquant suédois Alexander Isak, le monde du football a réagi. C’était un geste stratégique qui montrait comment les équipes championnes se construisent avec précision et planification à long terme. À bien des égards, le processus de création d’une équipe de football performante ressemble beaucoup à la manière dont les traders construisent un portefeuille gagnant sur les marchés financiers.

Les marchés mondiaux ont traversé une semaine volatile, façonnée par l’évolution des attentes en matière de politique monétaire et des surprises géopolitiques. Aux États-Unis, le discours de Powell à Jackson Hole a eu un ton accommodant, signalant que les risques penchent désormais vers un affaiblissement du marché du travail et ouvrant la voie à une baisse des taux en septembre. Dans le même temps, le Département du Commerce a révisé le PIB du T2 à 3,3 % en rythme annualisé, une base plus solide que prévu initialement. L’indice PCE de base a ralenti à 2,9 % sur un an, maintenant la tendance désinflationniste même si la confiance des consommateurs a reculé et que les embauches ont ralenti. Au total, les traders anticipent à près de 90 % une baisse des taux le mois prochain.

Les marchés ont passé la semaine à attendre Jackson Hole, et Powell n’a pas déçu. Son message a été plus accommodant que beaucoup ne le craignaient : la Fed estime désormais que l’équilibre des risques évolue et il a même ouvert la porte à une baisse des taux en septembre.

Toutes les communautés de trading, du plus petit compte de détail au plus grand desk institutionnel, se heurtent à une rareté universelle : un capital limité face à une incertitude de marché infinie. Parce que les fonds sont restreints alors que les mouvements de prix sont illimités, chaque trader doit se confronter à trois grandes questions qui reflètent le cadre classique de l’économie : « Quoi, Comment et Pour qui ».

L’or a longtemps été une valeur refuge privilégiée pour ceux qui souhaitent se protéger contre l’inflation ou simplement mieux dormir lorsque les marchés deviennent instables. Mais la question est : que se passe-t-il lorsque les taux d’intérêt, en particulier les taux réels corrigés de l’inflation, commencent à grimper ?

Les baisses de taux enthousiasment généralement les investisseurs. Taux d’intérêt plus bas, crédit plus accessible, et un peu plus d’air pour les consommateurs et les entreprises. Mais que se passe-t-il si l’inflation persiste, sans vraiment baisser, ni grimper fortement, juste… reste là, obstinément ?

C’est le dilemme étrange auquel les banques centrales pourraient être confrontées. Et la Fed ? Elle se rapproche d’une décision aussi risquée que nécessaire.

L’or ne vous rapporte rien à le détenir. Aucun intérêt, aucun dividende, juste un métal brillant dans un coffre. Et pourtant, dans le monde incertain d’aujourd’hui, il devient de plus en plus précieux. Pourquoi ? Parce que lorsque les rendements de la trésorerie et des obligations ne compensent pas l’inflation, les investisseurs se soucient moins des gains et davantage de la sécurité et de la stabilité.

Le paysage financier en Thaïlande se développe rapidement, avec un certain nombre de traders jeunes et expérimentés qui cherchent à aller au-delà de leurs options locales pour accéder aux marchés de l'or et du forex.

Cette semaine, on a eu l'impression d'un tir à la corde entre optimisme et prudence.

Aux États-Unis, les ventes au détail ont surpris positivement et le sentiment des consommateurs est resté élevé, offrant quelque chose à célébrer pour les haussiers. Mais les chiffres de l'inflation de juin racontent une histoire différente. L'IPC de base a augmenté à 2,9 % en glissement annuel, ce qui maintient la Réserve fédérale dans une position d'attente.

Lorsque les marchés deviennent instables ou que les gros titres passent en mode “crise”, on entend souvent parler des investisseurs qui se tournent vers ce qu’on appelle les actifs refuges : l’or, le yen et le dollar. Mais qu’est-ce qui les rend “sûrs” exactement, et pourquoi les gens s’y réfugient-ils lorsque tout semble s’effondrer ?

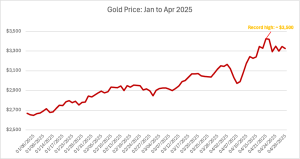

Le prix de l'or a atteint son niveau le plus élevé à 3 500 $ l'once en avril avant de revenir dans la fourchette des 3 300 $. L'augmentation des prix a été principalement causée par les investisseurs cherchant des actifs refuges pendant les périodes d'incertitude mondiale et lorsque la valeur du dollar a diminué. Les gens considèrent généralement l'or comme un actif de protection qu'ils choisissent pendant l'instabilité du marché. La reprise du dollar ainsi que la diminution des préoccupations du marché ont conduit à une baisse des prix après la première flambée des prix.