聯準會轉向、中國訊號提振風險偏好 | 每週回顧:2025年9月22日–26日

經濟概覽

上週市場大部分時間陷於兩種敘事之間:持續高企的通膨與聯準會自2024年底以來首次降息。8月PCE數據符合預期,核心價格環比上漲0.3%,同比上漲2.7%。雖不算令人振奮,但也未比預期更糟。這足以在降息後平復緊張情緒,不過投資者仍在猜測,這究竟是寬鬆週期的開始,還是僅僅一次謹慎的調整。

聯準會的言論沒有帶來更多明確訊號。加上第二季度增長依舊穩健,交易員們在思考:聯準會真的準備好全面放鬆嗎?結果是各類資產的交易起伏不定,股市在小幅下跌與季末支撐之間徘徊,而債市則未能找到明確方向。

英國的情況如出一轍。英國央行將基準利率維持在4%,指出價格黏性。8月CPI為3.8%(七大工業國中最高),反映出食品與服務成本的持續高企。在歐元區,拉加德也選擇將存款利率維持在2%,採取謹慎但穩定的基調。通膨已接近目標,但9月略有回升,足以讓歐洲央行保持耐心。

中國則提供了不同角度。1—8月工業利潤終於回到正增長,同比上漲0.9%,在此前數月下滑後首次轉正。北京的決策者承諾“適度寬鬆”的環境以及更好的財政-貨幣協調,但若沒有更大規模的刺激措施,投資者仍心存疑慮。疲弱的零售與工廠數據加深了這種懷疑。然而,至週五時,市場情緒已有所改善,風險偏好回升,儘管增長憂慮仍在背景中徘徊。

股票、債券與大宗商品

在PCE數據安撫了投資者之後,華爾街上週收盤更為穩健。雖然週五道瓊斯指數上漲0.65%至46,247點,標普500指數上漲0.59%至6,644點,納斯達克上漲0.44%至22,484點,但整體週度表現卻偏軟:道瓊下跌0.2%,標普下跌0.3%,納指下跌0.7%。科技板塊承受最大拋售壓力,因投資者鎖定夏季收益。

在歐洲,股市也呈現類似的混合走勢。富時100指數基本持平,能源與礦業彌補了消費與本土板塊的疲弱。STOXX 600指數下跌0.4%,受醫療科技與防禦類股拖累,部分被電訊與公用事業支撐。由於PMI疲弱與頑固的通膨,投資者依舊謹慎。

亞洲表現同樣不佳。日本日經指數因工業數據疲弱下跌0.4%,中國股市也小幅走低,儘管再度出現刺激政策的言論,MSCI中國指數仍下跌0.4%。區域上看,北美表現最差,MSCI指數下跌0.8%,美國科技股領跌。

債券市場相對穩定。10年期美債殖利率收於4.17%附近,僅略有上升,2年期維持在3.66%。殖利率曲線繼續倒掛,突顯市場對聯準會能否降息而不重燃通膨的懷疑。英國金邊債券維持在4%中段,德國公債殖利率約在2.5%。

大宗商品走強。布倫特原油收於69.42美元,本週上漲2%,受OPEC+供應紀律支撐。黃金持續上漲,上漲0.4%至每盎司3,750美元,使金價本月累計上漲約11%。

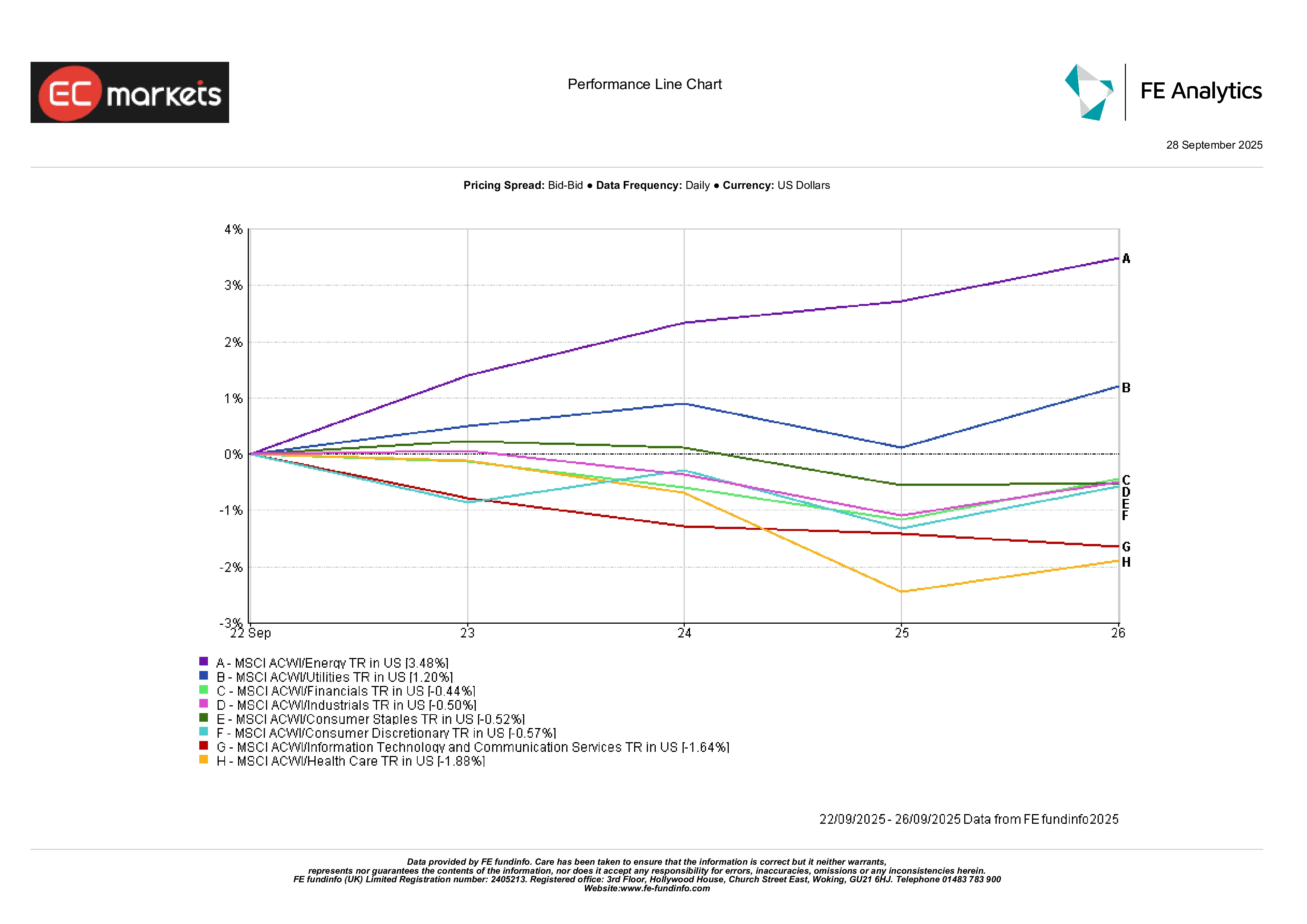

產業表現

MSCI ACWI產業分項顯示出明顯的贏家與輸家。能源以3.48%的漲幅領先,受油價上漲與周期性板塊回暖推動。公用事業上漲1.20%,因殖利率下降提升了穩定分紅的吸引力。金融板塊雖下跌0.44%,但相對仍優於其他板塊,銀行受益於收益率曲線的結構性支撐。

另一端,以成長為主的板塊表現落後。資訊科技與通訊服務下跌1.64%,因投資者自高估值股票中撤出。醫療保健下跌1.88%,是本週表現最弱的板塊,因防禦需求減弱。非必需消費品下跌0.57%,在一波強勁上漲後遭遇獲利回吐。必需消費品與工業幾乎持平,凸顯市場更多是板塊輪動而非全面下跌。

產業表現

來源:FE Analytics。所有指數總回報以美元計。過去表現並非未來表現的可靠指標。數據截至2025年9月26日。

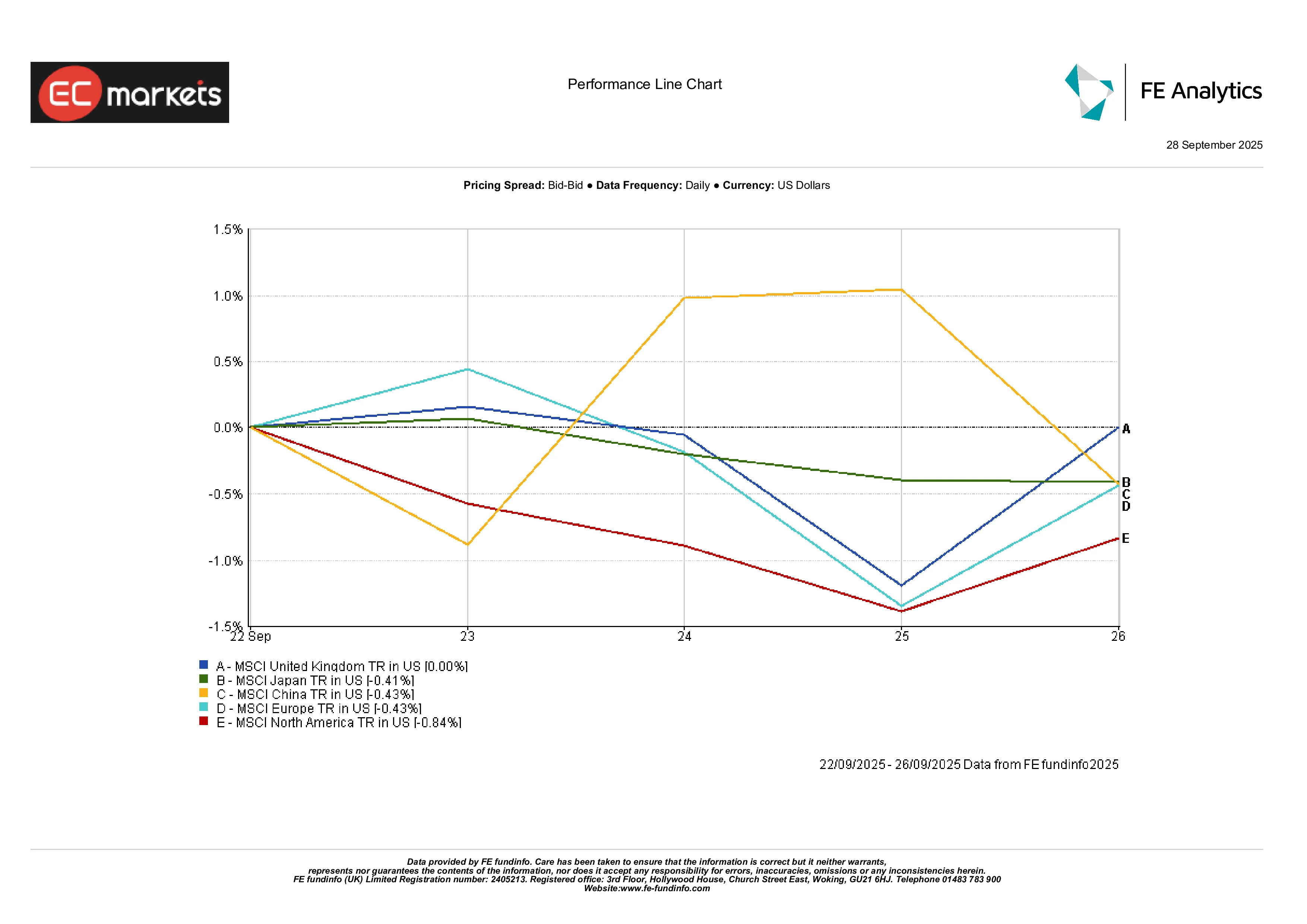

區域市場

區域回報顯示出分化。北美下跌0.84%,其科技權重成為拖累。中國與日本均下跌約0.4%,受疲弱數據與有限政策推動影響。歐洲也下跌0.4%,反映企業調查謹慎以及通膨接近目標。英國因資源型結構而成為唯一持平的市場。簡而言之,北美領跌,而英國則成功守住陣地。

區域表現

來源:FE Analytics。所有指數總回報以美元計。過去表現並非未來表現的可靠指標。數據截至2025年9月26日。

外匯市場

外匯市場呼應了政策差異。

由於通膨憂慮使英國央行對降息保持謹慎,英鎊走強。GBP/USD週五收於1.3405,上漲0.45%,而GBP/JPY上漲近1%至200.41。

歐元也小幅上漲,EUR/USD收於1.1702,上漲0.30%,受較強通膨與歐洲央行穩定言論支撐。美元對這兩種貨幣走軟,但在其他地方相對穩定。

USD/JPY跌至149.51,下跌0.19%,因風險情緒推動投資者重新轉向日圓。

整體而言,英鎊是本週G10中最強貨幣,而美元因聯準會鴿派基調而走軟。

展望與下週前瞻

關注點轉向新的數據與央行官員演說。中國9月PMI將於週二公布,檢驗政策推動是否奏效。同一天,英國將公布第二季度最終GDP,隨後是德國的初步CPI。週三,歐元區初步通膨數據將成為焦點,而週五美國將公布非農就業報告。市場還將解讀聯準會、歐洲央行與英國央行官員的講話,以捕捉下一步政策動向。整體背景仍是謹慎樂觀。通膨依然頑固,但寬鬆政策的傾向保持不變。投資者投資人一方面看好資金成本下降的吸引力,另一方面也憂心經濟放緩,使市場對意外情況高度敏感。如果即將公布的數據確認溫和趨勢,風險偏好基調可能延續至10月。但任何價格的上行意外(或地緣政治突發事件)都會迅速提醒交易員,通往更寬鬆環境的道路絕非一帆風順。