市場分化:增長維持但政治拖累 | 每週回顧:2025年8月25日 – 8月29日

經濟概覽

全球市場經歷了一週由貨幣政策預期變化與地緣政治意外所主導的震盪。在美國,鮑威爾於傑克森霍爾的講話偏鴿,顯示風險已轉向勞動力市場疲軟,並為9月降息打開了大門。同時,商務部將第二季度GDP上修至年化3.3%,比最初估計更強勁。核心PCE同比放緩至2.9%,保持了通脹下行趨勢,即便消費者信心下滑、招聘放緩。綜合來看,交易員押注下月降息的概率接近90%。

英國似乎正處於轉折點。英國央行在8月初將利率小幅下調至4.0%,投票結果驚險,且7月CPI達3.7%,幾乎是目標的兩倍,令前景更複雜。增長得益於服務業與穩定的消費需求,因此市場預期今年最多還會有一次小幅降息。在歐元區,8月綜合PMI升至51.1,為一年多來最佳,製造業自2021年以來首次重回擴張。不過問題在於:服務業價格壓力仍然頑固。法國政治也未能改善情緒——總理巴約意外的信任投票動搖了債市,並增加了另一層不確定性。

中國仍是全球落後者。7月工業利潤連續第三個月下降,新貸款同比二十年來首次收縮。政策微調——放寬住房規定、提供流動性支持——尚未扭轉信心。股市下滑,人民幣徘徊在多年低點,投資者持續要求更有力的刺激措施。

股票、債券與大宗商品

股市表現低迷。標普500指數下跌0.2%,納斯達克下跌0.3%,結束三週連漲。道瓊斯下跌0.3%,防禦板塊落後,小型股基本持平或略有上漲。歐洲STOXX 600受政治與市場情緒拖累下跌1%,日本日經指數下跌0.5%。新興市場表現更差,MSCI新興市場指數下跌1.5%,其中中國股市下跌2.7%。

債券受到支撐。美國10年期國債收於4.23%附近,下降數個基點,而2年期維持在3.6%附近。儘管圍繞聯準會的政治噪音不斷,國債拍賣仍吸引了強勁需求。德國國債早盤上漲後回落至約2.68%;英國金邊債券維持在4.35%附近。

大宗商品表現分化。布倫特原油因供應擔憂一度衝高至69美元,隨後因OPEC+增產傳聞回落,最終收於68美元附近。WTI收於64美元以上。黃金受益於實際收益率下降與避險需求增加,上漲1.3%至約3445美元/盎司,創下自4月以來最佳單月表現。

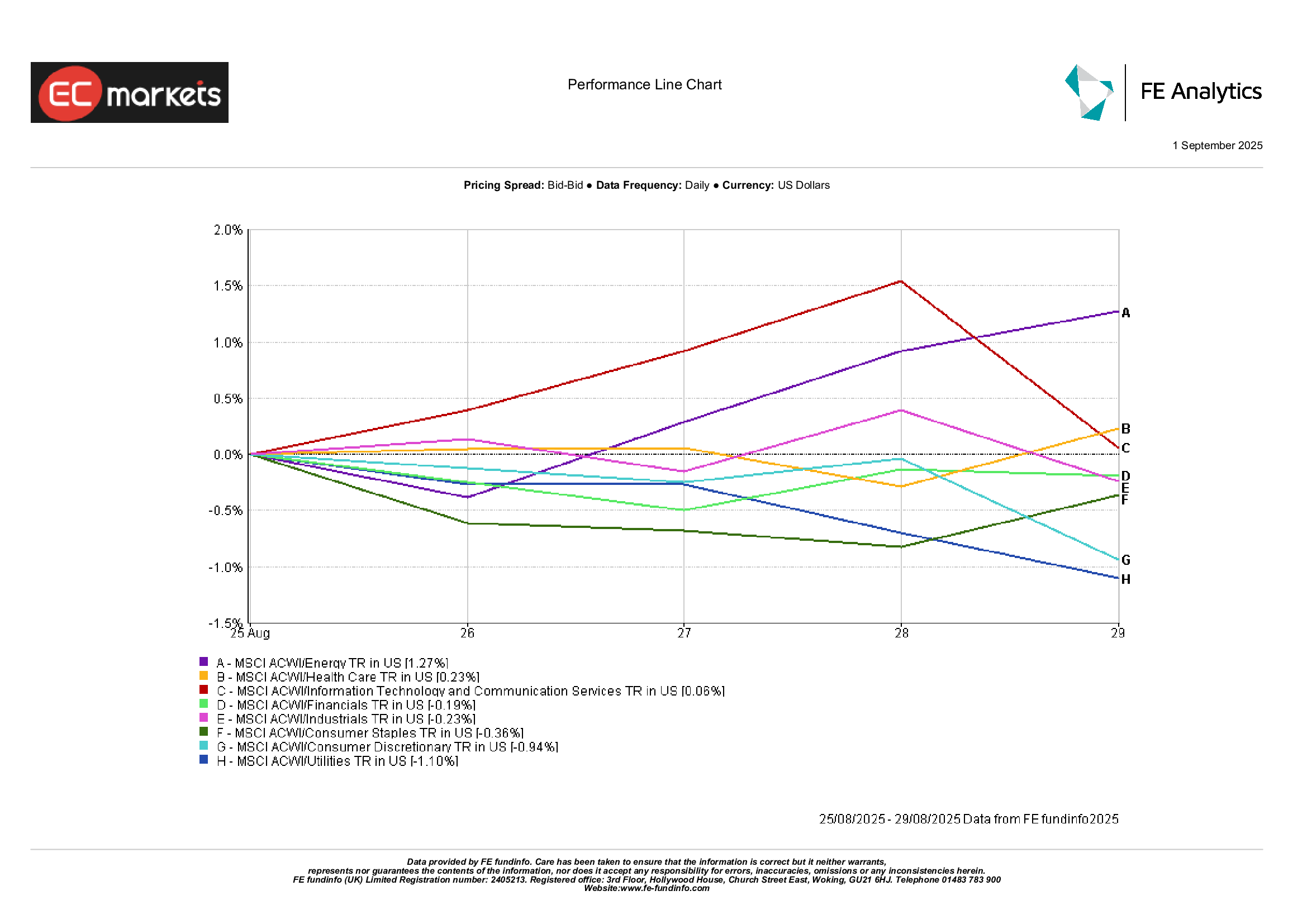

板塊表現

板塊領導力再次輪換。能源領漲(+1.3%),受周中油價反彈及對中國需求最終站穩的期望提振。醫療保健小幅上漲(+0.2%),得益於穩健的盈利與部分積極的臨床試驗更新。科技與通信服務微幅上漲——輝達亮眼財報推動半導體,但獲利回吐限制了漲幅。

落後板塊主要為防禦型與消費相關行業。公用事業下跌1.1%,因收益率走高削弱了股息吸引力。可選消費下跌0.9%,受中國市場曝險與零售商謹慎展望拖累。必需消費品下跌0.4%,因食品通脹放緩削弱了定價能力。金融與工業基本持平,較高的淨息差與強勁的航太表現抵消了貨運/物流疲軟。

板塊表現

來源:FE Analytics。所有指數均為美元總回報。過往表現不代表未來表現。數據截至2025年8月29日。

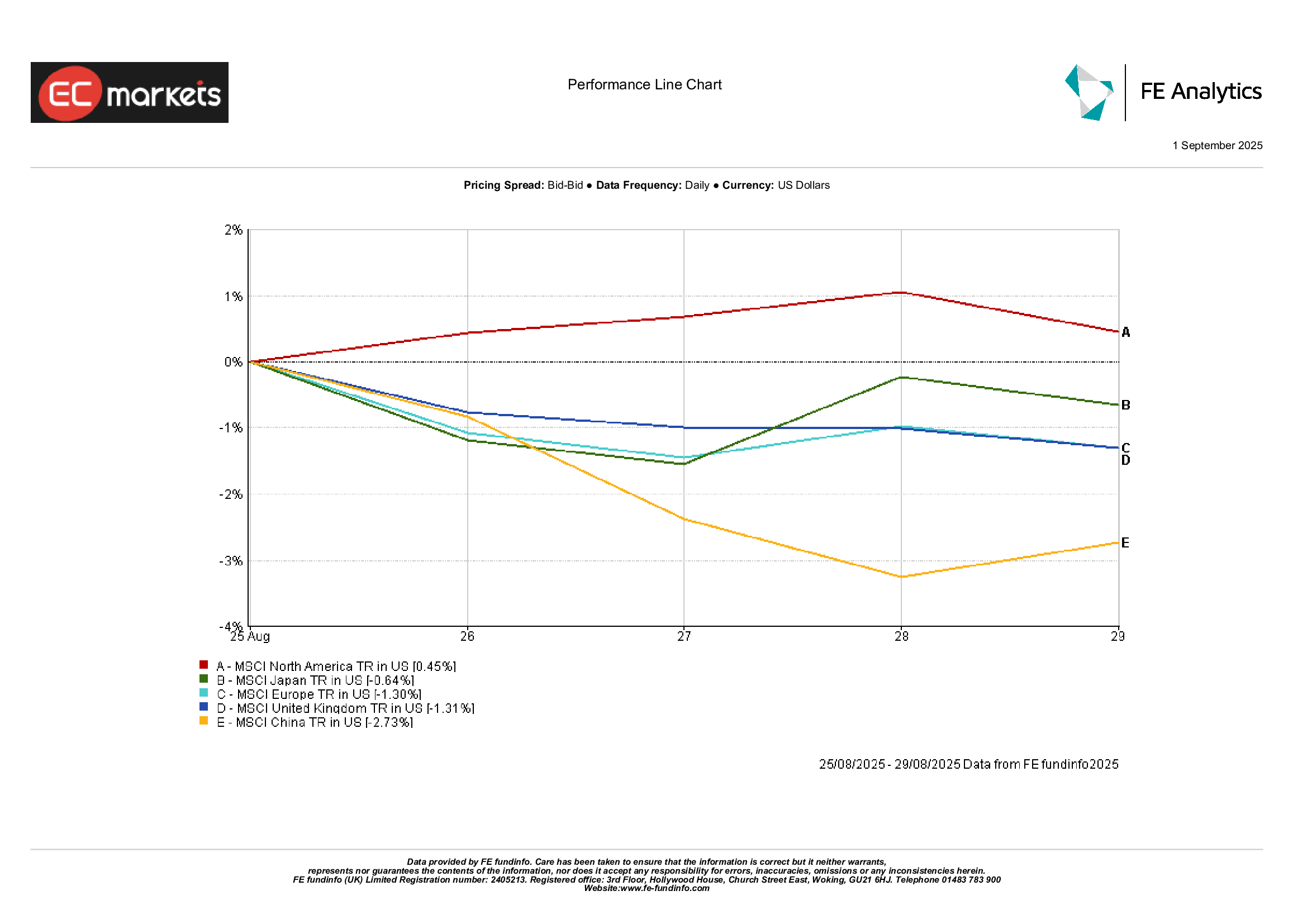

區域市場

各區域表現不一。北美表現最佳,受惠於美國數據穩健與科技股韌性,MSCI北美指數上漲0.5%。歐洲下跌1.3%,英國也下跌1.3%,受法國政治與英鎊走強拖累。日本日經指數以美元計下跌0.6%,因日圓升值。中國表現落後,儘管下調印花稅以穩定股市,但MSCI中國指數仍下跌2.7%。

區域表現

來源:FE Analytics。所有指數均為美元總回報。過往表現不代表未來表現。數據截至2025年8月29日。

外匯市場

美元在8月下跌後暫停。DXY基本持平於98附近。歐元震盪——因貨幣供應數據疲軟下跌,隨後反彈收於1.171美元附近,全週幾乎未變。英鎊也相對穩定,收於1.351美元(-0.2%),因中週美元走強抵消了英國數據利好。

日圓維持區間震盪:美元/日圓一度測試148,隨後收於147.1附近,因週末風險偏好下降推動該貨幣對走低。英鎊/日圓徘徊在198.6附近,幾乎無變動,因英鎊與日圓的波動相互抵消。商品貨幣小幅走強。澳元因油價與金屬上漲而走強;人民幣在連續幾週承壓後站穩;盧比收復部分因關稅導致的跌幅。

展望與下週前瞻

本週重點眾多。在美國,ISM製造業指數將於週二公布,《褐皮書》於週中發布,週五公布8月非農就業數據。一份「冷但不弱」的就業報告加上溫和的薪資增長,幾乎可鎖定9月降息;若數據強勁,則可能增加不確定性。

歐洲將於9月1日公布初值CPI,以檢驗服務業通脹是否終於緩解;隨後公布失業率與最終PMI。法國信任投票將在下週舉行。英國將公布住房與消費信貸數據,總裁貝利將於週四發表講話。在亞洲,中國官方與財新PMI將成為判斷放緩是否觸底的關鍵。

OPEC+將於9月4日召開會議。任何供應指引的調整都可能撼動油價。地緣政治仍是風險來源,從烏克蘭到美印貿易關係皆然。隨著9月季節性因素與市場流動性回升,波動性可能增加。月底的整體基調偏向審慎樂觀,但高估值幾乎未留給失誤空間。