外匯套利陷阱:美元/日圓與日本央行正常化

為什麼交易者一開始會借入日圓

數十年來,日本一直是廉價資金的國度。利率長期接近零,有時甚至為負,而其他國家則提供更高的回報。這種差距催生了所謂的「套利交易」。邏輯很簡單:幾乎零成本借入日圓,換成美元,然後投資於收益率為4-5%的美國債券。差額就是你的利潤。

聽起來很容易,但其中有陷阱。套利交易常被形容為「在蒸汽壓路機前撿硬幣」。硬幣可能會積少成多——但如果市場突然轉向,壓路機就會獲勝。而現在,形勢正在變化。日本央行開始逐步提高利率,而美聯儲則準備降息。這種組合正在動搖交易的根基。

驅動因素與趨勢

這種交易的燃料一直是利率差。在最極端時,美國和日本的利率差超過4.5個百分點。想像一下,在東京以0.5%的利率借款,在華盛頓賺取5%的利率——這幾乎逼著投資者去套利!

這種資金流推動美元/日圓上漲,美元對日圓升值。信心蔓延,股市獲得動力,一度看起來像是「免費資金」。但動能不會永遠持續,對吧?日本通脹徘徊在3%左右,工資也終於開始上升。2025年,日本央行將利率提高到0.5%——這是二十年來的首次。植田總裁仍稱政策「非常低」,但信號很明確:廉價日圓的時代可能正在結束。與此同時,市場預計美聯儲將在年底前降至4.25%。利差收窄意味著回報減少。

支持數據:展期角度

對於使用差價合約(CFD)的零售交易者來說,利差體現在每日的「展期」或「掉期」。當美國利率遠高於日本時,持有美元/日圓多頭倉位過夜通常意味著你每天能獲得一小筆收益。但當利差收窄,如果美聯儲降息或日本央行加息,局面就會逆轉。你不再獲得額外收益,反而要支付成本。

我們已經看到這種脆弱性。2024年中,有關日本央行政策轉向的傳言讓日圓飆升。美元/日圓數週內下跌超過10%。日本股市暴跌,全球銀行估計大多數套利交易幾乎一夜之間被平倉。看似穩定的收益流最終演變為巨大虧損……

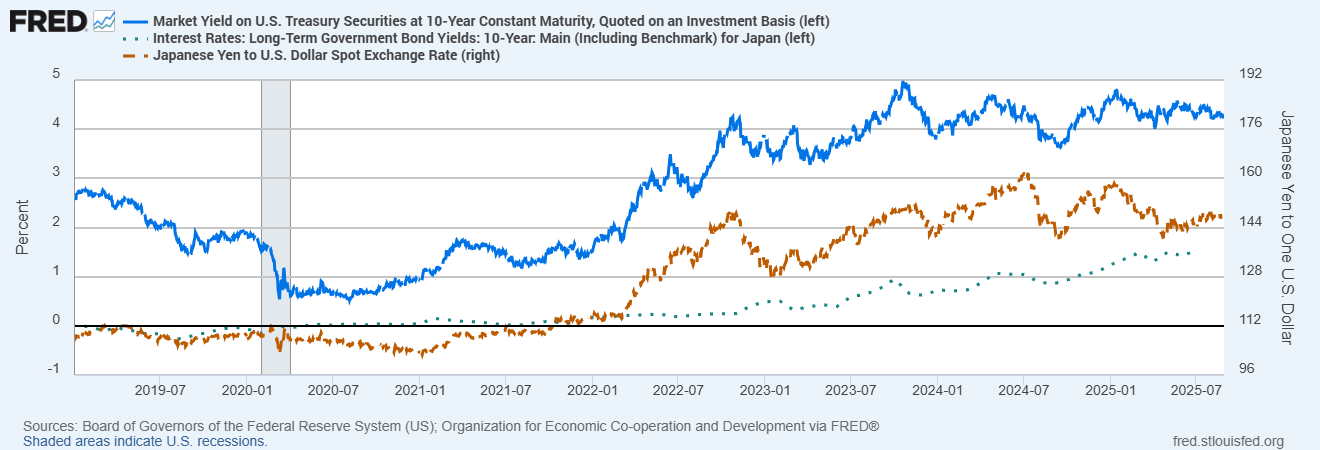

美日利差與美元/日圓(2019-2025)

來源:美國聯邦儲備委員會;美國經濟分析局(經由FRED®)

近年來,美元/日圓與美日利差密切相關。隨著2024-25年利差收窄,該貨幣對承壓,凸顯了套利交易的脆弱性。

央行不同步

日本處境微妙。通脹預期徘徊在2.7%-3%,但決策者堅稱任何進一步加息都將謹慎且基於數據。市場認為今年再次加息的機率僅為50-70%。

另一方面,美國正走向寬鬆。美聯儲將利率維持在約5%,但隨著增長放緩,降息似乎越來越可能。在歐洲,歐洲央行已將利率從4%降至2%。央行之間不再走向極端對立,而這種縮小的差距正是套利陷阱的核心。

為什麼這不僅僅關乎外匯

日圓套利交易並非孤立存在。一旦瓦解,漣漪效應會擴散。

- 當美國實際(經通脹調整)收益率下降時,黃金往往上漲,就像日圓一樣。2025年中,隨著美聯儲降息預期增強,兩者雙雙走高。

- 科技股在某種程度上與套利交易相似:它們依賴廉價資金和風險偏好,在條件收緊時則受到衝擊。

- 新興市場是另一個回聲。在好時機裡,高收益吸引投資者,但當情緒轉變時,它們會快速拋售——通常伴隨日圓套利的平倉。

簡而言之,當美元/日圓大幅下跌時,很少只是關於貨幣。這往往是全球市場更廣泛「避險」情緒的信號。

最終結論:保持警惕

日圓套利並未消亡,但它已不再是輕鬆賺錢。讓其生效的力量——巨大利差、強勢美元、疲弱日圓——正在減弱。對投資者而言,這意味著要保持謹慎!關注利差,追蹤日本央行信號,不要忽視展期成本。

最安全的方法是保持平衡。多元化配置資產,如美債、投資級債券或黃金,以免過度依賴脆弱的交易。套利可能持續多年,但一旦潮水退去,往往來得很快。

歷史的教訓很清楚:套利交易看似穩定,直到突然崩塌。