實際收益率與金價之間的關係——十年回顧

黃金長期以來一直是那些希望對抗通脹或在市場動盪時睡得更安穩的投資者的首選。但問題是:當利率,尤其是經通脹調整的實際利率開始上升時,會發生什麼?

教科書上的答案相當簡單。實際收益率走高,使得像黃金這樣沒有收益的資產吸引力下降。實際收益率走低甚至為負?黃金突然變得更有吸引力。這就是理論。然而,過去十年的市場表現表明,市場並不總是遵循這套劇本。

經典的反向關係

實際收益率衡量的是扣除通脹後債券實際帶來的回報。當它上升時,債券看起來更具吸引力,黃金則失去部分光彩。當它下降時,黃金往往受益,因為投資者尋找價值儲存手段。

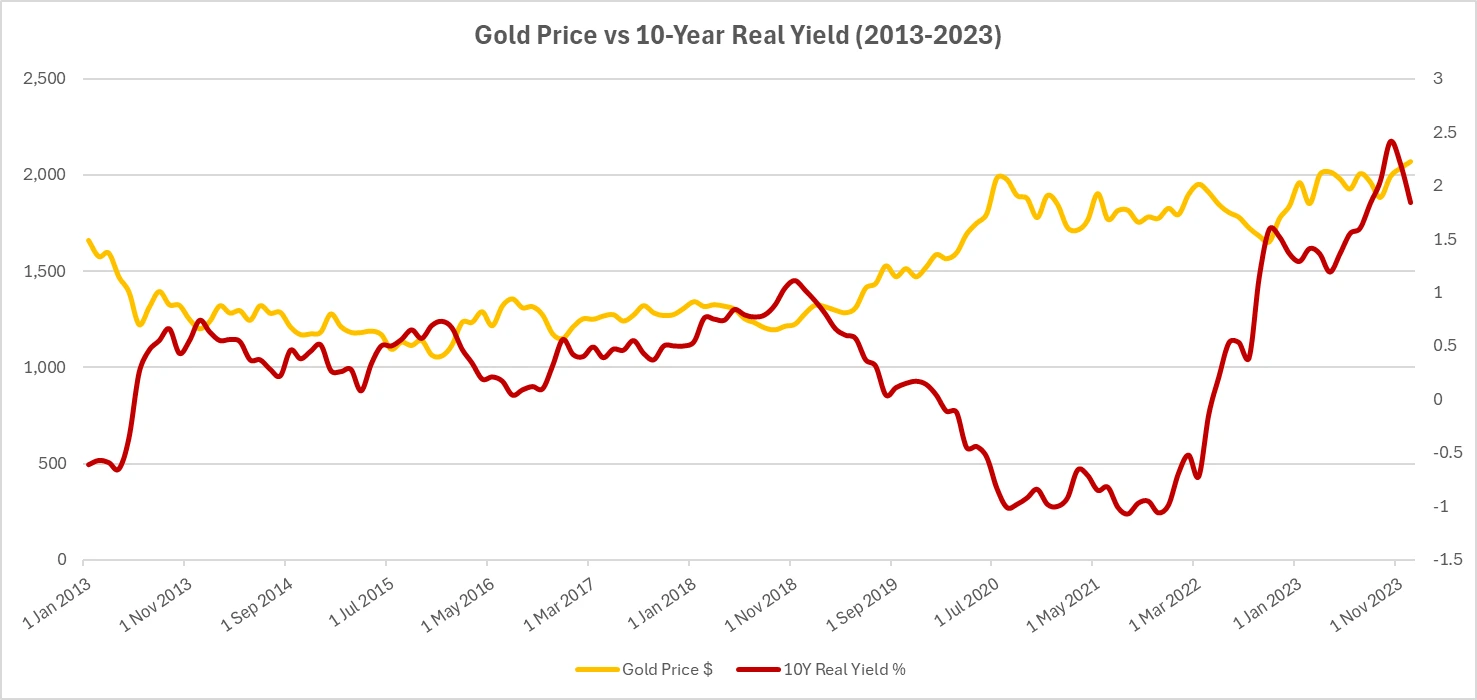

從長期來看,黃金與美國10年期實際收益率之間的相關性約為 -0.8,這在市場關係中屬於非常強的程度。歷史證明,超低甚至負實際收益率的時期,往往伴隨著黃金的最大漲幅。PIMCO曾估計,每當實際收益率上升1%,黃金價格可能下跌20-25%。難怪有些人稱它為「反債券」。

數據中的十年

2013年的「縮減恐慌」(taper tantrum)中,美聯儲暗示將減少刺激政策,實際收益率上升0.5%,黃金幾乎應聲下跌約15%。

到了2017-2018年,美聯儲更穩定地加息。實際收益率轉正,年底黃金跌至每盎司1,200美元以下。

接著是2020年。實際收益率暴跌至 -1%,利率降至零,刺激政策湧入市場。黃金飆升至每盎司2,070美元。

快轉到2022年:通脹飆升,央行採取激進措施,實際收益率在數月內從 -1% 轉為 +1.5%。大多數模型都預測「黃金應大跌」。然而,價格卻維持在每盎司1,800美元附近。

2023年呢?實際收益率維持高位,但黃金卻再次逼近歷史高點。經典模式顯然正受到考驗。

來源:Investing.com(黃金);美國聯邦儲備委員會(US)經由FRED®(10年期實際收益率)。數據截至2025年8月12日。

黃金價格(藍色)與美國10年期實際收益率(橙色)在過去十年中通常呈現反向走勢,但近年出現顯著例外。

為什麼模式被打破

三個主要因素干擾了這一模式:

- 地緣政治——歐洲戰爭和更廣泛的不確定性推高了避險需求。

- 央行購買——僅2022年就購買了超過1,000噸黃金,形成了價格底部。

- 匯率波動——2022年初美元走強打壓黃金,但隨著美元後來走弱,這一壓力消失。

跨資產比較

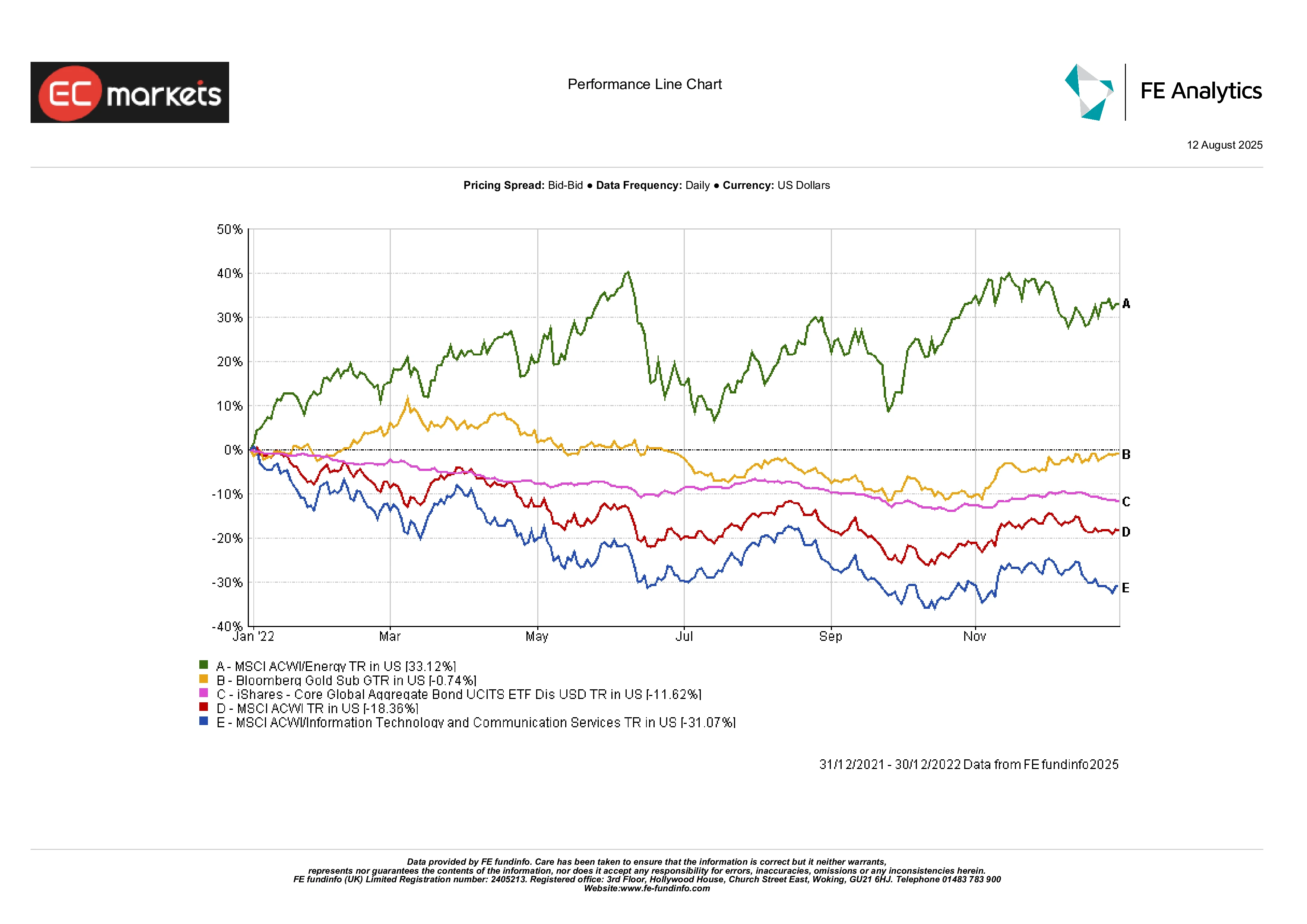

2022年對幾乎所有資產來說都是艱難的一年:股票下跌,債券創下有史以來最差的年份之一。黃金呢?持平。這已足以擊敗經典的60/40投資組合,甚至通脹掛鉤債券在收益率上升時也出現虧損。

能源股在年初表現強勁,但動能消退。科技股則因高利率重挫。在這一切中,黃金證明了為什麼投資者仍在投資組合中保留它:不是為了刺激,而是為了韌性。

2022年資產類別表現

來源:FE Analytics。所有指數為美元總回報。過往表現不能作為未來表現的可靠指標。數據截至2025年8月12日。

2022年,黃金在回報持平的情況下,仍跑贏了債券、全球股票和科技股等主要資產類別。能源是唯一主要贏家。

風險與例外

「實際收益率上升,黃金下跌」的規律大多時候成立,但並非總是如此。在危機時期,如果避險是主要驅動因素,兩者可能同時上升。而如果央行持續大規模購買,可能永久削弱黃金對收益率的敏感度。

另一方面,如果世界進入低通脹且高實際收益率持續的環境,黃金的處境將更加艱難,就像1980年代和90年代末一樣。

最終結論

過去十年證實了實際收益率與黃金的關聯;但同時也提醒我們,這一關係可能被更大的力量拉伸。通脹衝擊、地緣政治風險、央行累積購買……都可能改寫常規規則。

對投資者而言,重點不是忽略實際收益率,而是將其視為拼圖的一部分。在平穩時期,它們往往是預測黃金走勢的最佳指標;而在風暴時期,市場的注意力會轉移。

所以,是的,歷史告訴我們,實際收益率下降應有利於黃金,而上升則不利。但要準備好面對那些市場覺得還有更重要事情需要關注的時刻。