石油がすべてを形作る: インフレからテック評価まで

石油は常に舞台の中心を奪う存在だ。原油価格の大きな変動は、一夜にしてインフレ期待をリセットし、中央銀行を動揺させ、株式市場の勝者と敗者を入れ替える可能性がある。2022年を思い出してほしい。経済が再開し、サプライチェーンが混乱する中で原油が急騰し、数十年ぶりの急激なインフレ上昇を招いた。エネルギーセクターは恩恵を受けたが、テックはそうではなかった。石油は本当に糸を引いているのか、それともただ騒がしい脇役なのだろうか?

実際に石油を動かしているのは何か?

結局のところ、石油は基本である需給に基づいて取引されている。OPEC+ がこちらで減産すれば、米国シェールがあちらで増産し、中国の需要がそれを支えたり下落させたりする。2022年にはブレント原油が1バレル120ドルを超えたが、2023年には需要が弱まり80ドル近くまで下落した。現在の予測ではしばらく70ドル台にとどまり、10年半ばには60ドル台に落ち込むとされている。

だが予測とは不安定なものだ。OPECの予想外の決定や中東での緊張の高まりで価格は急騰する可能性がある。逆に世界的な景気減速は需要を押しつぶし、原油価格を急落させる。石油とはそういうものだ。滑らかなトレンドというより、綱引きのように常に引っ張られている。

石油とインフレ

教科書的には「石油価格上昇=CPI上昇」だ。燃料、暖房、輸送費が高くなれば、消費者物価に反映される。IMFは原油価格が10%上昇すると世界のインフレが約0.4ポイント上昇すると見積もっている。2022年にはその姿を目の当たりにした。2023年に原油が下落すると、ヘッドラインインフレも落ち着いた。

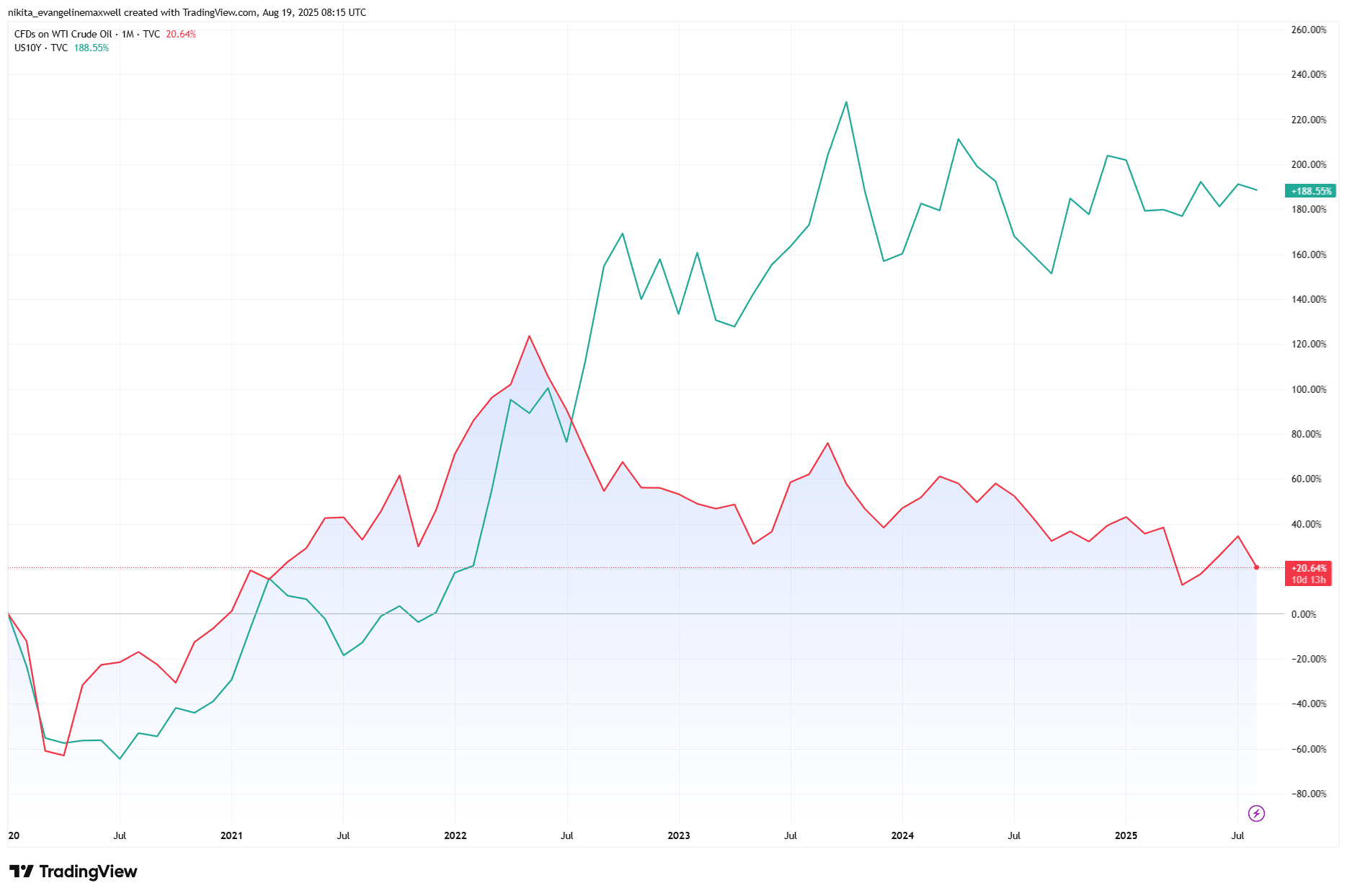

石油と米国債利回り:2020年以降の乖離

出典: TradingView. すべての指数は米ドル建てのトータルリターン。過去の実績は将来の成果を保証するものではない。データは2025年8月19日時点。

しかし(ここが厄介なところだ!)、その関係性は以前ほど明確ではなくなっている。多くの先進国では「二次効果」(石油が賃金や家賃を押し上げる効果)が弱まっている。時には石油が原因ではなく、世界的な強い需要を反映しているにすぎないこともある。つまり、石油価格が下落してもインフレが収束したとは限らない。賃金、供給のボトルネック、通貨の変動など他の要因が依然として圧力を加える可能性があるのだ。

政策のフィードバックループ

中央銀行は石油を注意深く見ている。彼らはそれを制御できないが、その動きが信頼性に影響を与える。急騰は彼らにタカ派的な姿勢を維持させ、下落は余裕を与える。2024年を例に取ると、米国のガソリン価格が下落し、ヘッドラインインフレが和らぎ、FRBは一時停止できた。しかし粘着性のあるコアCPIは政策当局者を依然として慎重にさせた。その意味で石油は金融政策の運転手というより、旅を不安定にする騒がしい乗客に過ぎない。

そしてこのループを忘れてはならない。金利上昇は需要を冷やし、最終的に石油を弱める。したがって原油は原因であり結果でもあり、世界経済の鏡であり、時にはその方向を変える力にもなる。

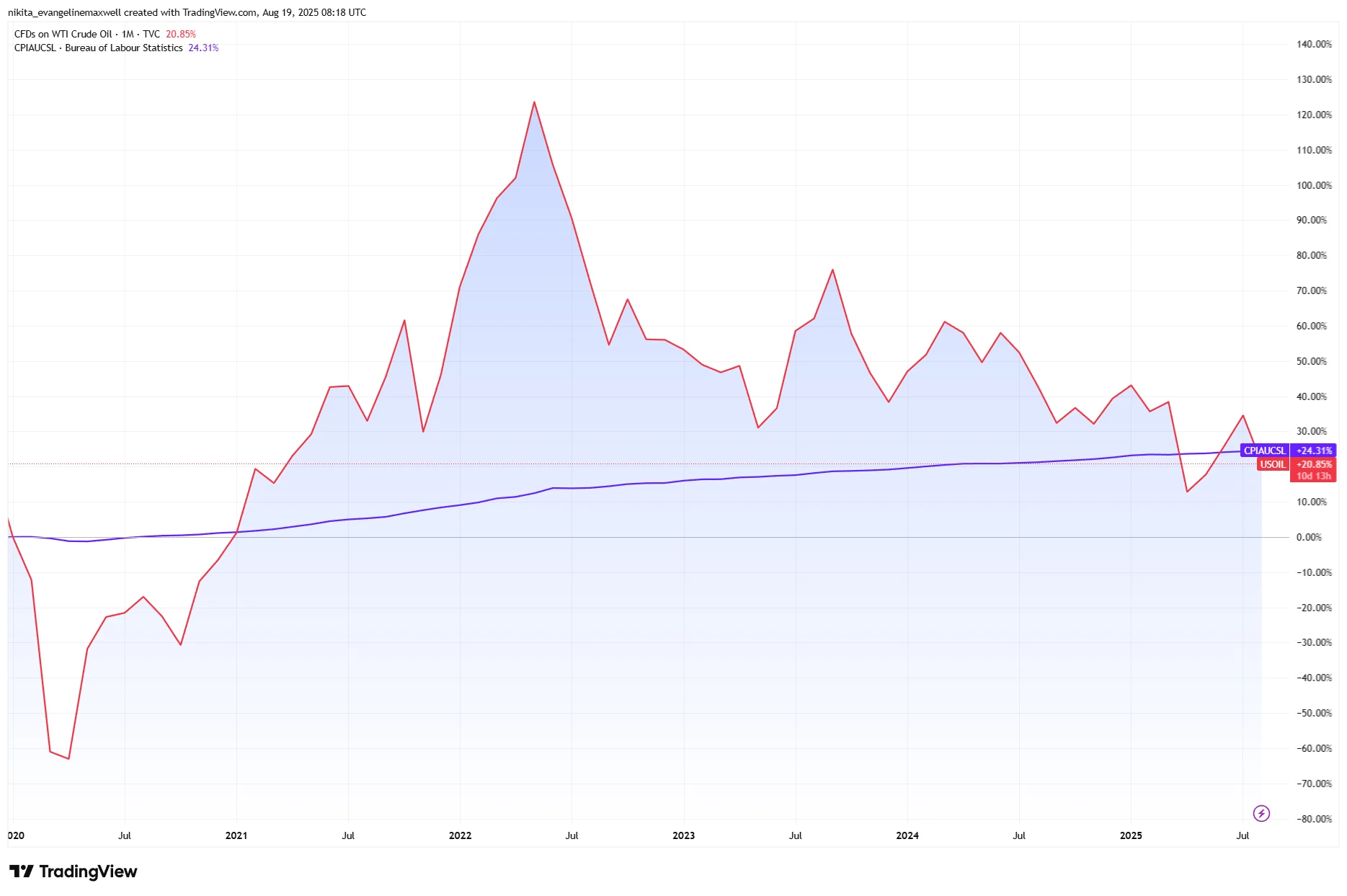

石油とインフレ:ピークは一致、トレンドは乖離

出典: TradingView. すべての指数は米ドル建てのトータルリターン。過去の実績は将来の成果を保証するものではない。データは2025年8月19日時点。

市場・セクター・波及効果

投資家にとって最も明確な影響はセクターリーダーシップに表れる。2022年に原油が急騰したとき、エネルギーはS&P500で最も好調だった。テックは打撃を受け、債券も同様だった。石油主導のインフレが利回りを押し上げたからだ。1年後、原油が下落すると、テックは急速に回復し、エネルギーは出遅れた。

そして金もある。石油ショックに対する金の動きは一貫していない。インフレヘッジとして上昇することもあれば、実質利回りの上昇に抑え込まれることもある。だから石油はレバーというより潮流のような存在に感じられる。一部の船を持ち上げ、他の船を沈め、無視したくてもポートフォリオの調整を強いる。

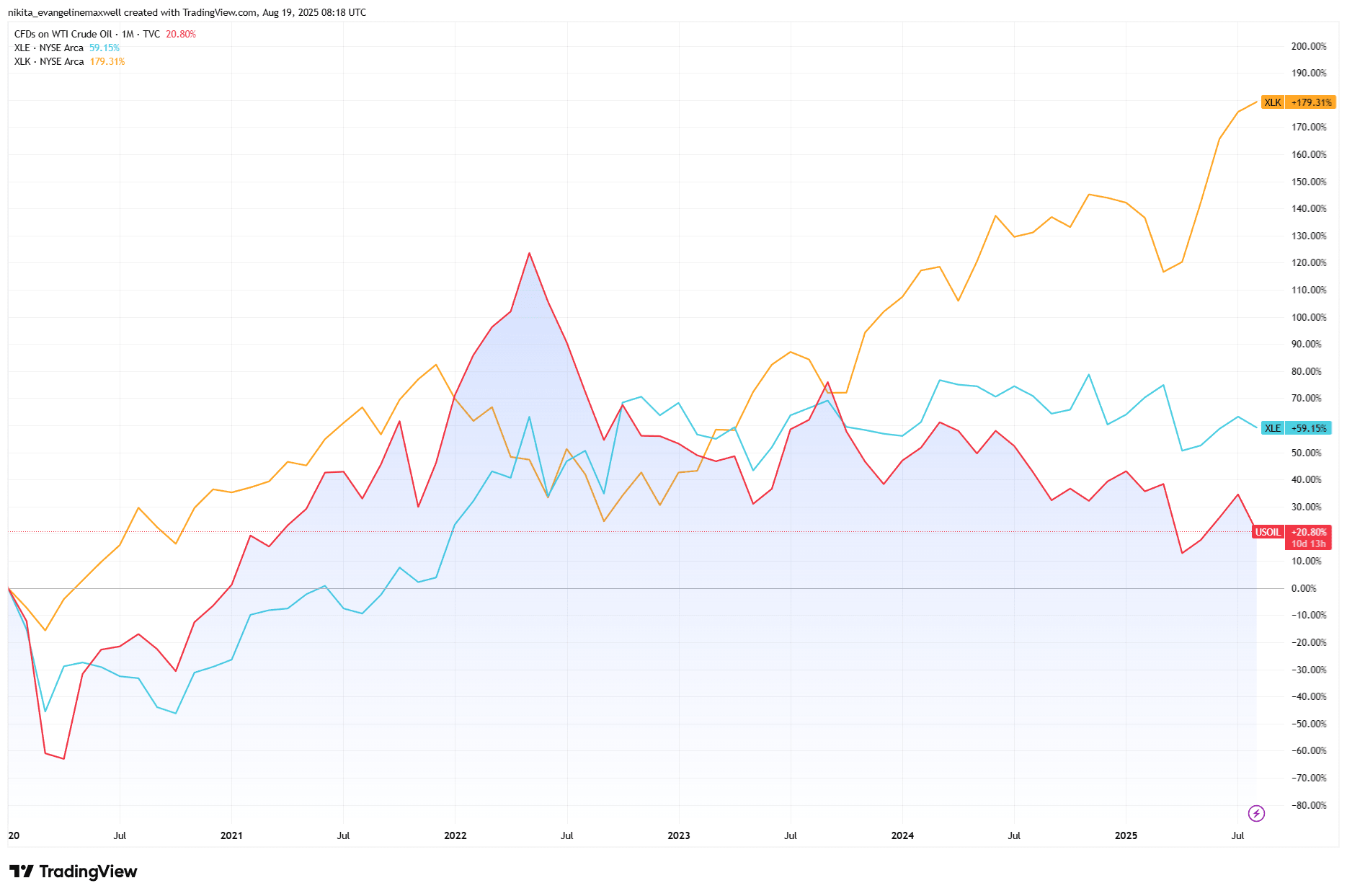

原油 vs セクターのパフォーマンス: エネルギーは恩恵、テックは先行

出典: TradingView. すべての指数は米ドル建てのトータルリターン。過去の実績は将来の成果を保証するものではない。データは2025年8月19日時点。

リスクと例外

もちろん、すべての原油高が同じように展開するわけではない。世界成長がすでに弱いときに供給削減が起これば、インフレ効果は限定的かもしれない。そしてより大きな構造的物語、すなわちエネルギー転換がある。再生可能エネルギー、EVの普及、効率性の向上は時間とともに石油の力を削いでいくだろう。一方で、超低価格は需要崩壊やデフレリスクを示唆するため、同様に不安を煽る。

まとめ

石油は市場の運命ではないが、有用なシグナルである。その変動はインフレに波及し、中央銀行のトーンを形作り、セクターリーダーシップを入れ替える。投資家にとって教訓は過剰反応するのではなく、バランスを保つことだ。原油が高騰しているときはエネルギーやコモディティに傾けることもできるが、反転は予想以上に早く訪れることが多いため、出口戦略を用意しておくべきだ。結局、石油がすべてではないが、注視すべき手がかりなのだ。