ハト派的なFRBがローテーションを誘発 | 週間まとめ: 2025年8月18日 – 8月22日

経済概要

今週、市場はジャクソンホールを待ち続け、パウエル議長は期待を裏切らなかった。彼のメッセージは多くの人が懸念していたほど厳しくはなく、FRBはリスクのバランスが変化していると見ており、9月の利下げの可能性にも言及した。これにより、ウォール街が5日連続で下落した後の不安は和らいだ。金曜日までにダウは史上最高値を更新し、S&P 500は上昇、ナスダックだけがテクノロジー株の冷却で遅れをとった。

経済データは予想以上に強かった。米国の速報PMIは55.4に跳ね上がり、9か月ぶりの高水準となり、製造業も53.3で再び拡張局面に入った。7月が依然として縮小局面だったことを考えれば大きな改善だ。サービス業も堅調だったが、企業は2023年初頭以来最も急激なコスト上昇を指摘した。主因は関税だった! 活動は回復している一方で、インフレ圧力は依然として背景にあり、パウエルは両方を認めつつも労働市場の弱さリスクに重きを置いた。

英国でもサプライズがあった。CPIは3.8%となり予想を上回り、10か月連続で目標を超えた。航空運賃が主因で、前月比で約3分の1上昇し、食品と燃料価格も圧力を加えた。金利を4.0%に引き下げたばかりのイングランド銀行にとって、これは短期的な道筋を複雑にする。市場は次の利下げを2026年に先送りした。

ユーロ圏ではやや楽観的な兆しが見られた。総合PMIは51.1に上昇し、1年以上ぶりにモメンタムが反転した。驚くべきことに、製造業は2021年以来初めて50を超え、ドイツが回復を主導した。ただし、サービス部門のインフレは依然として高止まりしており、ECBが利下げを示唆するのを渋る理由となっている。

中国は依然として例外だった。7月の数字は減速を示し、鉱工業生産は8か月ぶりの低水準、小売売上は鈍化し、貸出増加率は20年ぶりに前年比で縮小した。中国人民銀行は据え置きを維持し、より選択的な微調整を選んだ。ワシントンとの関税休戦延長はやや安心感を与えたが、それ以上の効果はなかった。

株式、債券 & コモディティ

S&P 500はわずか0.2%の上昇にとどまったが、ダウはバリュー株に支えられ1.6%上昇した。ナスダックは0.3%下落し、「壮大な」テックラリーが一息ついたことを示した。ヨーロッパはより好調で、STOXX 600は強いPMIを背景にほぼ2%上昇し、ロンドンのFTSE 100はさらに最高値を更新し、週で2%上昇した。アジアはまちまちで、中国市場は1.4%回復したが、日本は円高で輸出企業が打撃を受け小幅下落した。

パウエル発言後、債券は上昇した。米国10年債利回りは4.26%に低下し、2年債は3.68%(1か月ぶりの低水準)に下落した。これによりイールドカーブはややスティープ化し、深く逆転していた状況から改善した。英国ではインフレサプライズで週半ばに国債利回りが急騰したが、最終的に4.7%で落ち着いた。欧州では成長改善と持続的な物価圧力の混在を消化し、ブンデス債はやや下落した。

コモディティも好調だった。ブレント原油は3週間の下落を止め、2.9%上昇して68ドル直下まで回復した。米国在庫は予想以上に減少し、ロシア・ウクライナ和平協議のニュースは大きな効果をもたらさなかった。金は週で横ばいのオンスあたり3,373ドル付近だったが、金曜日の急騰はドル相場に対する敏感さを示した。

ビットコインはその変動性を見せつけた。週半ばに5%下落した後、パウエル発言を受けて11万5千ドルを回復し、週ではわずか1%の下落にとどまった。

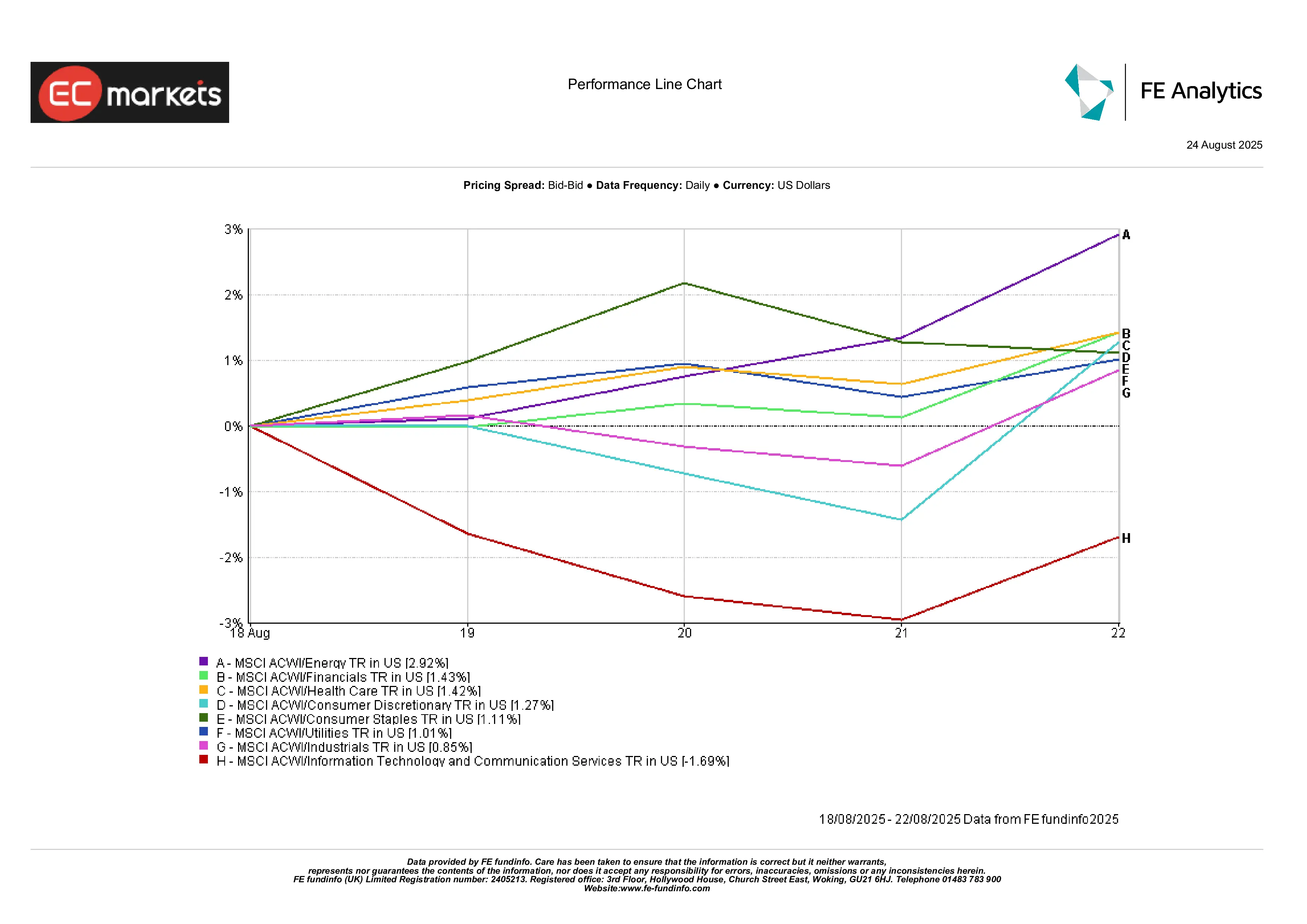

セクター別パフォーマンス

今週はテック株の週ではなかった。エネルギーは原油反発に支えられ2.9%上昇しトップとなった。金融とヘルスケアも約1.4%上昇した。一般消費財と資本財は小幅にプラス。一方で、テクノロジーと通信はともに約1.7%下落した。

要するに、市場の主導権がついに広がり始めた – 数か月間、メガキャップテックが主導してきた狭い上昇の後、強気派が待ち望んでいた展開だ。

セクター別パフォーマンス

出典: FE Analytics. すべての指数は米ドル建てのトータルリターンです。過去の実績は将来の実績を示す信頼できる指標ではありません。データ基準日: 2025年8月22日

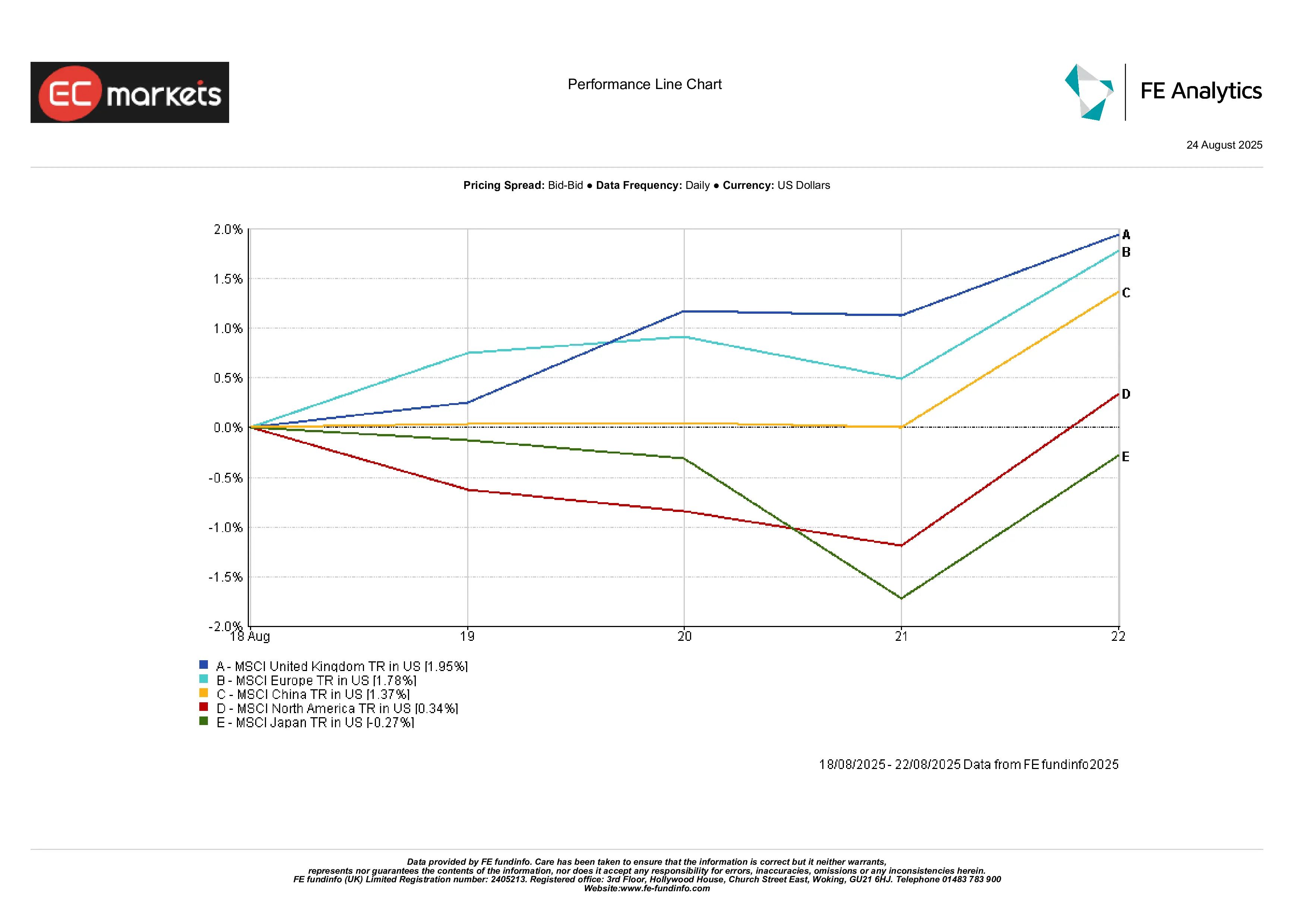

地域別市場

英国は際立っており、MSCI UKは2%上昇した。欧州も強いPMIに支えられ1.8%上昇した。中国は弱いデータにもかかわらず1.4%上昇し、追加支援への期待が後押しした。日本は0.3%下落し、年初来好調の中では珍しいアンダーパフォームとなった。北米全体はナスダックの下落に引きずられ横ばいとなった。

地域別パフォーマンス

出典: FE Analytics. すべての指数は米ドル建てのトータルリターンです。過去の実績は将来の実績を示す信頼できる指標ではありません。データ基準日: 2025年8月22日

為替市場

ドルはついに下落した。ドル指数(DXY)は週で約1%下落し、数か月ぶりに最も急な下落を記録した。パウエルのハト派的シグナルで米国債利回りが低下した影響だ。ユーロはユーロ圏PMIの強さに支えられ、月曜の1.1661から金曜は1.1717で終了した。ポンドも上昇し、週末は1.3527で終了し、予想以上のインフレにもかかわらず1.30を上回った – 市場は英中銀が追加引き締めではなく据え置きを選ぶと見ている。

円も強含んだ。ドル/円は147.9から146.9へ0.6%下落し、ドルの弱さを浮き彫りにした。クロス通貨も同様で、ポンド/円は199.7から198.8に下落し、強いポンドに対しても円の底堅さを示した。そのほか、商品通貨や新興国通貨も買われた – 人民元は数週間の下落圧力後に安定し、豪ドルは原油と金属の上昇に伴い強含み、ルピーもやや回復した。テーマはドルの全面的な弱さであり、今後続くかどうかは来週の米国PCEインフレ指標にかかっている。

見通し & 来週の注目

8月最終週は重要な週だ。米国では木曜日に第2四半期GDP改定値、金曜日には7月コアPCEデフレーター – FRBが重視するインフレ指標 – が発表される。PCEが弱ければ9月利下げはほぼ確定的となる。逆に高ければ事態は複雑になる。そして直後の9月1日には8月雇用統計が発表され、連休前に市場が消化する時間はほとんどない。

欧州ではインフレが焦点で、速報CPIがECBのスタンスを左右するだろう。英国では予定は軽いが、英中銀の発言は7月CPIに対する懸念の有無を探るため注目される。アジアでは中国のPMIが中心となり、再び弱い内容なら景気減速への懸念が強まるだろう。

データ以外では、原油トレーダーはブレントの反発後にOPEC+を注視し続け、ウクライナ交渉が進展しない中で地政学も依然として変動要因だ。9月が近づき、季節性や取引量増加でボラティリティが高まる可能性がある。パウエルのシグナルで8月は良い形で終えたが、バリュエーションは依然として高水準だ。今後の動きは中央銀行の言葉よりもデータ次第となる可能性が高い。