FRBの利下げ観測が政府閉鎖懸念を凌駕し記録更新 | 週間レポート:2025年9月29日〜10月3日

経済概況

米国政府が10月1日に閉鎖し、9月の雇用統計を含む主要データの発表が停止されたものの、市場は第4四半期を堅調にスタートした。投資家はこの事態を一時的なものと見なし、FRBの次の動きに焦点を当てた。

約1年ぶりとなるFRBの初回利下げが引き続き主要テーマとなった。弱めの雇用データと慎重な当局者の発言により、年末までにもう一度利下げが行われるとの期待が維持された。データが限られる中、投資家は金融緩和サイクルが依然として続いていると結論づけた。

イングランド銀行(BoE)は政策金利を4%に据え置いた。インフレ率はG7諸国で最も高い3.8%に達した。英国サービス業PMIは50.8に低下し、需要の減速を示した。副総裁のベン・ブロードベント氏は、物価が正常化するまで政策は引き締め的な状態を維持すると述べた。ポンドはドル安を背景に上昇した。

ユーロ圏では、インフレ率が2.2%に上昇し、ドイツとフランスの活動の強さにより複合PMIは51.3に改善した。ECBのクリスティーヌ・ラガルド総裁は、インフレが目標に近づき、成長が安定しているため、忍耐強く対応を続けると述べた。

中国はゴールデンウィーク明けに再開し、製造業PMIは49.8、サービス業は50.0だった。中国人民銀行(PBoC)は「複数のツール」を用いて成長を支援すると表明したが、人民元を守るために利下げは回避した。祝日明けの短い取引週のため、取引量は軽かった。

株式・債券・商品市場

データが限られていたものの、ウォール街は上昇を継続した。S&P 500指数は過去最高の6,750付近に達し、ダウ平均は1.5%上昇して47,000ポイントに到達、ナスダックは半導体およびAI関連株の強さで1.7%上昇した。

欧州市場は好調で、STOXX 600指数は2.8%上昇し、FTSE 100は金融およびエネルギー株の上昇により約2%上昇した。アジア市場も追随し、MSCIアジア(日本除く)は2.7%上昇、日本の日経平均は円安を背景に1.5%上昇した。

債券利回りは低下した。米10年債は4.10%、2年債は3.53%、ドイツのブント債は2.4%付近、英国債は約4.3%だった。日本の利回りは財政出動観測でわずかに上昇した。

OPEC+が増産の可能性を示唆し、米国の原油在庫が増加したことで、原油価格は8%以上下落し1バレルあたり64.50ドルとなった。一方、金は利回りとドルの下落を背景に2.5%上昇し、7週連続の上昇を続け3,845ドルに達した。

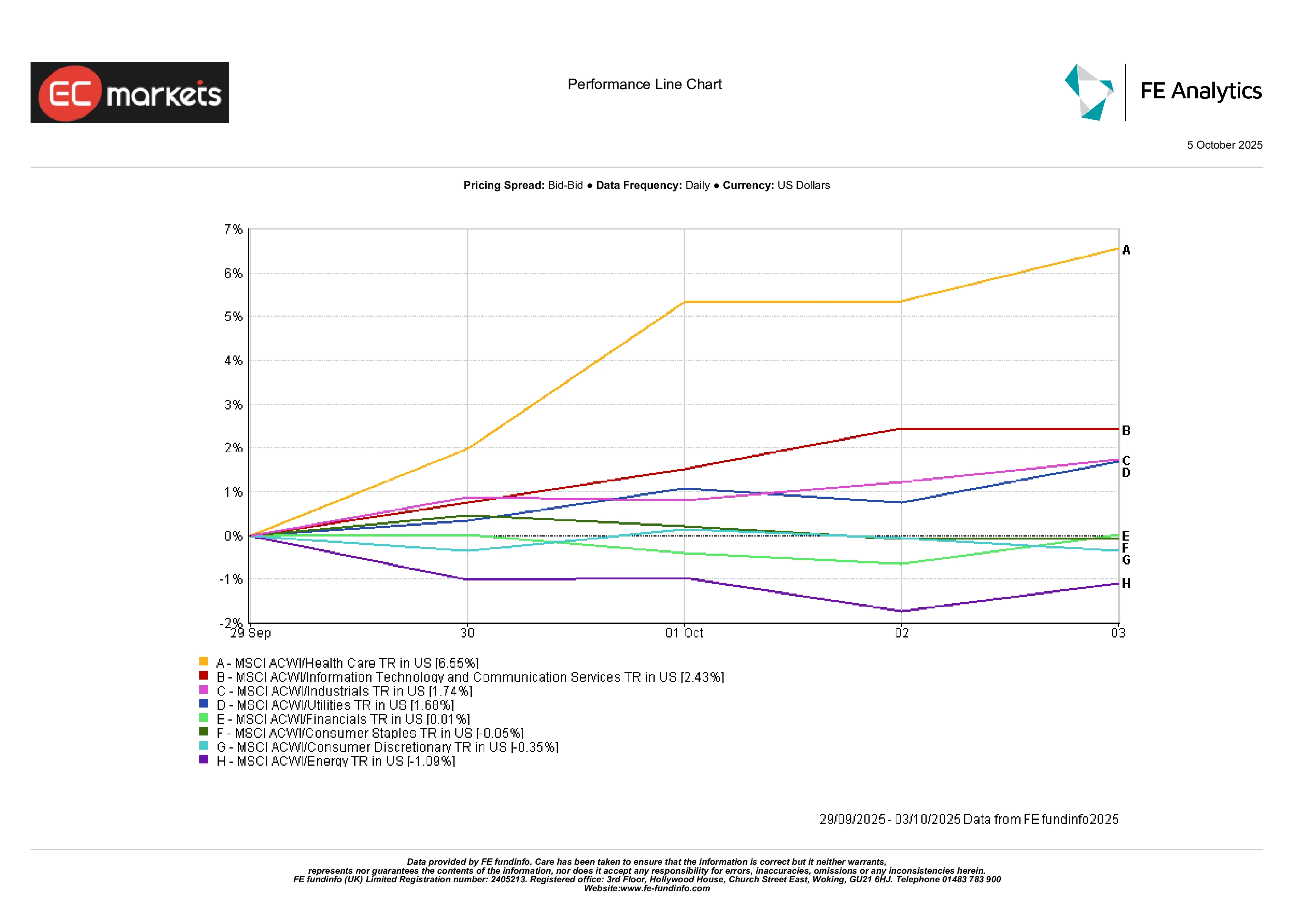

セクター別パフォーマンス

世界的に成長セクターへの回帰が目立った。ヘルスケアは6.6%上昇し、規制緩和への期待と夏のボラティリティ後のディフェンシブ株への関心回復により市場をリードした。テクノロジーは金利引き下げ観測と半導体・AI関連株の上昇により2.4%上昇。産業セクターはPMI改善とインフラ期待により1.7%上昇した。

エネルギーは原油価格下落で最も弱く、-1.1%下落。一般消費財は小売業の利益確定売りで0.3%下落、生活必需品は横ばいだった。金融と公益事業は利回り低下と利益鈍化が拮抗し、ほぼ変動なし。全体として、投資家は緩和的政策によって景気拡大がもう少し続くと見込み、循環株に再び資金を振り向けた。

セクター別パフォーマンス

出典: FE Analytics. すべての指数は米ドル建てトータルリターン。過去の実績は将来の結果を保証するものではありません。データは2025年10月3日時点。

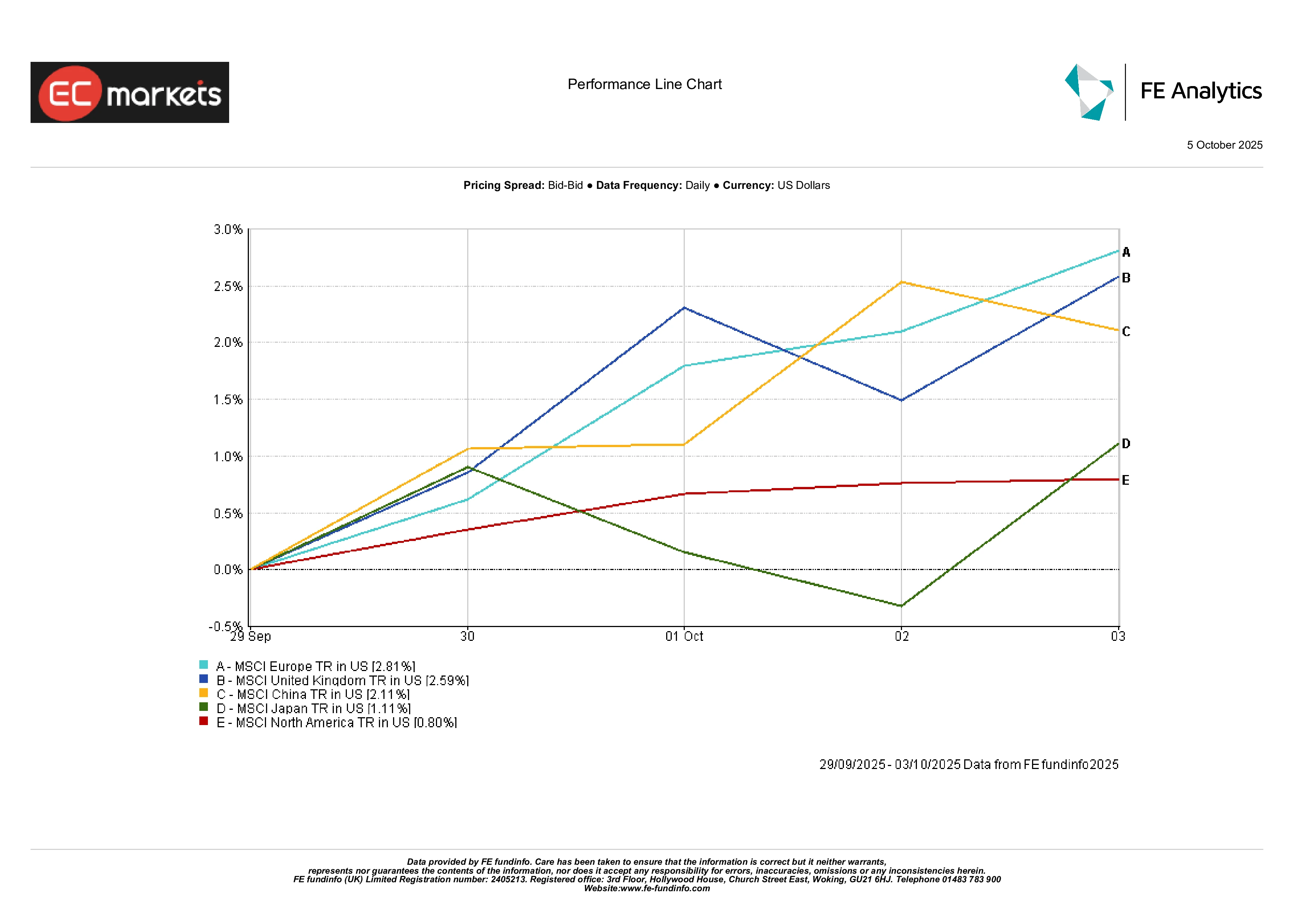

地域別市場動向

欧州はMSCIヨーロッパが2.8%上昇し世界をリード、次いで英国(+2.6%)、日本(+1.1%)が続いた。北米は高バリュエーションとエネルギー株の弱さで+0.8%とやや鈍化。中国は連休明けの軽い取引の中で2%以上上昇し、1か月前よりも前向きな姿勢を示した。

地域別パフォーマンス

出典: FE Analytics. すべての指数は米ドル建てトータルリターン。過去の実績は将来の結果を保証するものではありません。データは2025年10月3日時点。

為替市場

ドルはFRBの追加利下げ観測と長引く政府閉鎖懸念により全面的に弱含んだ。DXY指数は約0.4%下落し、7月以来最悪の週となった。ポンドは際立ったパフォーマンスを見せ、GBP/USDは約1%上昇して1.3479に達し、4月以来の高値となった。高い英国債利回りとドル安が支援材料となった。ユーロは堅調なインフレデータとECBの安定したスタンスに支えられ、約1.1743(+0.8%)まで上昇した。

円はリスク選好が改善する中で序盤の上昇を反転させた。USD/JPYは週末時点で約147.4となり1.4%上昇、GBP/JPYは2018年以来の高値である204を突破した。この動きは、投資家が円を借りて高金利資産を購入する「キャリートレード」の復活を反映している。全体として、ポンドがG10通貨の中でリードし、ドルは軟化、円は出遅れた — リスクオンの典型的な週であった。

見通しと来週の焦点

短期的には、米政府が閉鎖問題を解決し、経済データ発表が再開できるかが鍵となる。再開された場合、注目は9月のCPIと小売売上高に移るだろう。これらはFRBの政策方針を確認する上で重要な指標である。海外では、中国の貿易・信用データが景気刺激策の効果を測る指標となり、欧州および英国は最新の鉱工業生産とGDPを発表する予定だ。

原油価格や地政学的リスクがセンチメントを左右する可能性がある。株価が史上最高値を更新し、ボラティリティが低い中、市場ムードは静かな楽観論で満たされている — しかし、誰もが知っているように、インフレ指標が一度でも急上昇すれば、その雰囲気は一瞬で変わり得る。