ヨーロッパ株の上昇はまだ始まったばかりかもしれない

ヨーロッパ――「市場のリーダー」と聞いて真っ先に投資家の頭に浮かぶ名前ではないでしょう。過去10年の間、アメリカのテック業界が脚光を浴びる中、ヨーロッパは静かな脇役に甘んじてきました。しかし2025年の今、何かが変わりつつあります。ヨーロッパ株は勢いを増しており、今回は単なる空騒ぎではないかもしれません。

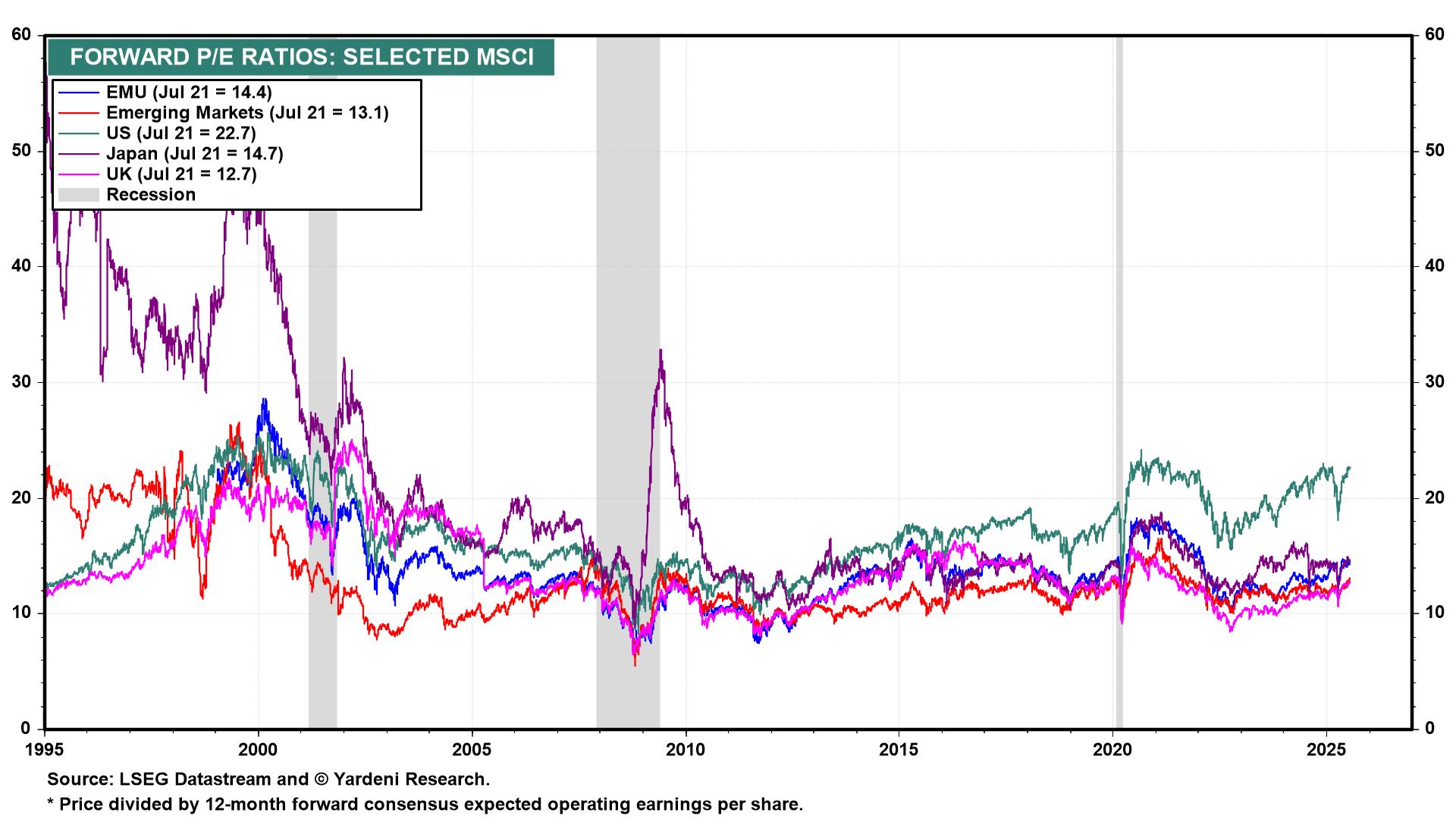

アメリカに対するヨーロッパのバリュエーション優位性

まずはバリュエーションから見てみましょう。ヨーロッパ株は依然として、予想PERベースでアメリカ株に対して35~40%のディスカウントで取引されています。MSCIヨーロッパ指数の予想PERは約15倍であり、S&P500は約22倍です。配当利回りも同様の傾向を示しています。ヨーロッパは平均3.0%超、S&Pは1.25%程度。投資家は少ない価格で購入でき、待っている間により多くのリターンを得られるのです。成長を追い求める投資家にとっての楽園ではありませんが、インカム投資や平均回帰を狙うには非常に魅力的です。

地域別予想PER(2025年7月)

出典:LSEG Datastream、Yardeni Research。すべての指数は米ドル建てのトータルリターンです。過去のパフォーマンスは将来の成果を保証するものではありません。2025年7月22日現在のデータ。

ヨーロッパ株(EMU: 15倍)はアメリカ株(22倍)より36%割安に取引されており、これは歴史的にも極めて大きなバリュエーションギャップです。

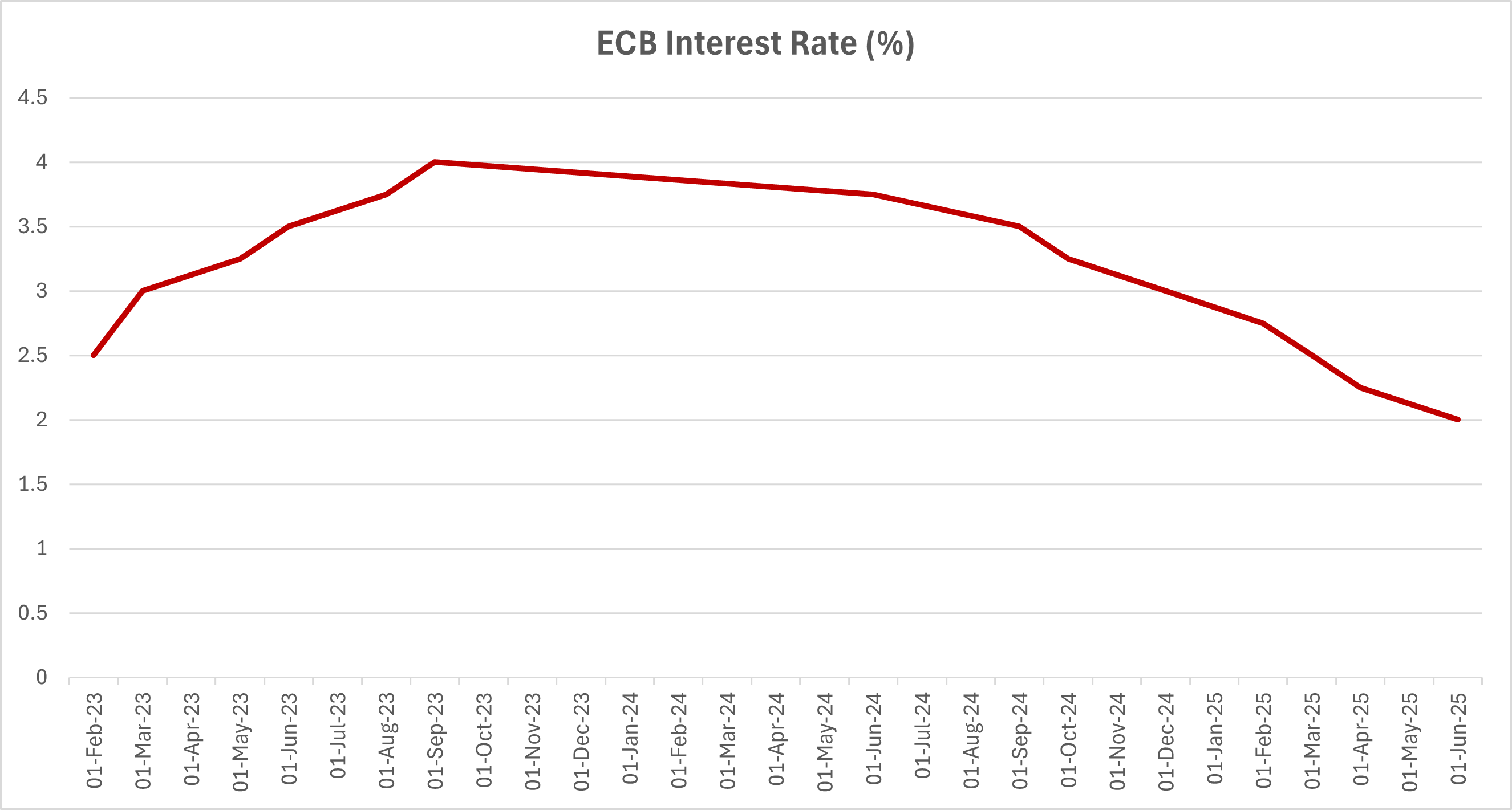

マクロ的追い風:インフレの減速とECBの利下げ

次にマクロ経済のモメンタムを見てみましょう。ユーロ圏のインフレ率は2025年6月時点で2.3%に低下しており、2022年末の10%超から大幅に改善されています。これによりECB(欧州中央銀行)は利下げの余地を得ており、すでに2024年中頃から4回の利下げを実施、預金金利を4%から2.0%へと引き下げました。年末までにさらに2回の利下げが織り込まれています。一方、かつて財政タカ派とされていたドイツも今ではハト派に傾いており、2025年の予算案では600億ユーロの景気刺激策が盛り込まれ、エネルギー、デジタル化、防衛分野に重点が置かれています。これは大きな政策転換と言えます。

ECB預金金利の推移(2023年2月〜2025年6月)

出典:欧州中央銀行。すべての指数は米ドル建てのトータルリターンです。過去の実績は将来のパフォーマンスを保証するものではありません。2025年6月現在のデータ。

2023年末に4.0%のピークをつけた後、ECBは合計で200ベーシスポイントの利下げを実施し、預金ファシリティ金利を2.00%まで引き下げました。2025年後半にはさらなる利下げが見込まれています。

経済活動に回復の兆し

ユーロ圏の総合PMIは6月に50を上回りました。これは約1年ぶりの拡大を示す数値です。経済的に足を引っ張っていたとされるドイツやイタリアも、四半期ベースでポジティブなサプライズを記録しました。欧州委員会は、2025年のユーロ圏成長率を1.1%と予測しており、これは2023〜2024年のゼロ成長に比べると前進です。

さらに投資家心理も改善されています。長年敬遠されていたヨーロッパ市場に新たな資金が流れ込んでおり、2025年第1四半期のヨーロッパ株ETFへの純流入額は160億ドル超で、2006年以来最高のスタートとなりました。米国のファンドマネージャーも再びヨーロッパ市場に関心を示しており、モルガン・スタンレーやJPモルガンは春に「ヨーロッパ株の比重を引き上げるべき」とのリポートを出しました。ゴールドマン・サックスもMSCIヨーロッパの目標を8%引き上げ、「バリュエーションの上昇余地と好意的な政策の組み合わせ」が理由としています。

ヨーロッパの業種構成が追い風に

業種構成もプラス要因です。S&P 500がテクノロジー株の比率が30%を超えるのに対し、MSCIヨーロッパはわずか7%程度であり、代わりに銀行、エネルギー、産業、ヘルスケア分野に比重を置いています。長らく足かせと見なされてきたこの構成が、今や強みとなっているのです。2025年には、金融株が収益率の改善と堅実なバランスシートにより市場をけん引しており、ユーティリティや産業株もインフラ支出とエネルギー政策の追い風を受けて上昇しています。

もちろんリスクも存在します。ウクライナ戦争は継続中であり、ヨーロッパは依然として政治的に分裂しています。もし米国のテック株が再び勢いを増せば、資金の流れが急速に反転する可能性もあります。さらに、人口の高齢化やイノベーションへの投資不足といった構造的な問題も解消されていません。

それでもヨーロッパが驚きを与える理由

ポイントはこれです。ヨーロッパが完璧である必要はありません。市場に織り込まれている予想より少しでも良ければよいのです。そして今、その通りの展開となっています。

10年にわたって守勢に立たされてきたヨーロッパが、ようやく追い風をつかみました。低金利、増益、そして世界的な注目度の高まり。アメリカの成長株投資が過密になっている今、ポートフォリオを分散させたい投資家にとって、ヨーロッパを再評価するタイミングかもしれません。派手な投資先ではないかもしれませんが、時として最良のストーリーはそんな地味な場所から始まるものです。