Fed Berhaluan Dovish Cetuskan Rotasi | Ulasan Mingguan: 18 Ogos – 22 Ogos 2025

Tinjauan Ekonomi

Pasaran menghabiskan minggu menunggu mesyuarat Jackson Hole, dan Powell tidak mengecewakan. Ucapannya lebih lembut daripada yang ramai bimbang: Fed kini melihat imbangan risiko telah berubah, malah beliau membuka ruang untuk potongan kadar pada September. Itu sudah cukup menenangkan pasaran selepas lima sesi berturut-turut yang lemah di Wall Street. Menjelang Jumaat, Dow mencapai paras tertinggi sepanjang masa, S&P 500 meningkat, dan hanya Nasdaq yang ketinggalan apabila saham teknologi mula reda.

Latar belakang data sebenarnya lebih kukuh daripada jangkaan. PMI kilat AS melonjak, dengan komposit pada 55.4 – yang terbaik dalam sembilan bulan – dan pembuatan kembali berkembang pada 53.3. Itu signifikan memandangkan Julai masih dalam penguncupan. Perkhidmatan juga kekal kukuh, walaupun syarikat melaporkan kenaikan kos paling tajam sejak awal 2023, sebahagian besarnya disebabkan tarif! Ia adalah campuran yang sukar – aktiviti meningkat, tetapi tekanan inflasi masih wujud. Powell mengakui kedua-duanya, namun memilih untuk lebih menekankan risiko pasaran buruh yang lemah.

UK pula mencatat kejutan sendiri. CPI keluar pada 3.8%, lebih tinggi daripada jangkaan dan melebihi sasaran selama sepuluh bulan berturut-turut. Tambang penerbangan adalah punca utama, meningkat hampir satu pertiga MoM, manakala harga makanan dan bahan api turut menambah tekanan. Bagi BoE, yang baru sahaja memotong kadar ke 4.0%, ini menjadikan hala tuju jangka pendek agak pelik. Pasaran kini menjangkakan potongan seterusnya ditolak ke 2026.

Di seberang Channel, zon euro menunjukkan sedikit optimisme. PMI komposit meningkat ke 51.1 – tanda pertama dalam lebih setahun bahawa momentum sedang berbalik. Sektor pembuatan, mengejutkan, naik semula melepasi 50 buat kali pertama sejak 2021, dengan Jerman mendahului pemulihan. Namun, inflasi dalam sektor perkhidmatan kekal tinggi, yang menjelaskan mengapa ECB enggan memberi isyarat pemotongan kadar.

China kekal berbeza. Angka Julai menunjukkan kelembapan: pengeluaran industri pada tahap terendah dalam lapan bulan, perbelanjaan runcit semakin perlahan, dan pertumbuhan pinjaman sebenarnya merosot YoY buat kali pertama dalam dua dekad. PBoC kekal tidak berubah, memilih pelarasan terpilih. Lanjutan gencatan tarif dengan Washington sedikit membantu sentimen, tetapi tidak banyak lagi.

Ekuiti, Bon & Komoditi

S&P 500 hampir tidak positif, naik 0.2%, tetapi Dow naik 1.6% apabila saham nilai menjadi pemacu utama. Nasdaq jatuh 0.3%, menunjukkan rali teknologi yang “mengagumkan” mula berehat. Eropah lebih baik. STOXX 600 naik hampir 2% hasil PMI yang lebih kukuh, dan FTSE 100 London mencatat rekod baru, naik 2% dalam minggu tersebut. Asia bercampur – pasaran China pulih 1.4% manakala Jepun turun sedikit apabila yen yang lebih kukuh menekan pengeksport.

Bon menguat sebaik sahaja Powell berucap. Hasil 10 tahun AS turun ke 4.26% dan hasil 2 tahun jatuh ke 3.68% (terendah dalam sebulan). Ini sedikit mencuramkan keluk hasil, satu perubahan dialu-alukan daripada keadaan terbalik yang mendalam. Di UK, gilt melonjak pertengahan minggu akibat kejutan inflasi tetapi kembali stabil pada 4.7%. Bund di Eropah pula susut sedikit apabila pelabur mencerna gabungan pertumbuhan yang lebih baik dan tekanan harga yang berterusan.

Komoditi mencatat prestasi lebih baik. Minyak mentah Brent menamatkan penurunan tiga minggu, naik 2.9% ke paras hampir $68. Inventori AS susut lebih daripada jangkaan, dan berita perbincangan damai Rusia-Ukraine tidak membawa kesan besar. Emas kekal mendatar sepanjang minggu, sekitar $3,373 seauns, tetapi lonjakan pada hari Jumaat menunjukkan betapa sensitifnya ia terhadap pergerakan dolar.

Bitcoin membuktikan reputasinya yang tidak menentu: turun 5% pertengahan minggu, kemudian melonjak semula melepasi $115k selepas Powell, berakhir hanya 1% lebih rendah.

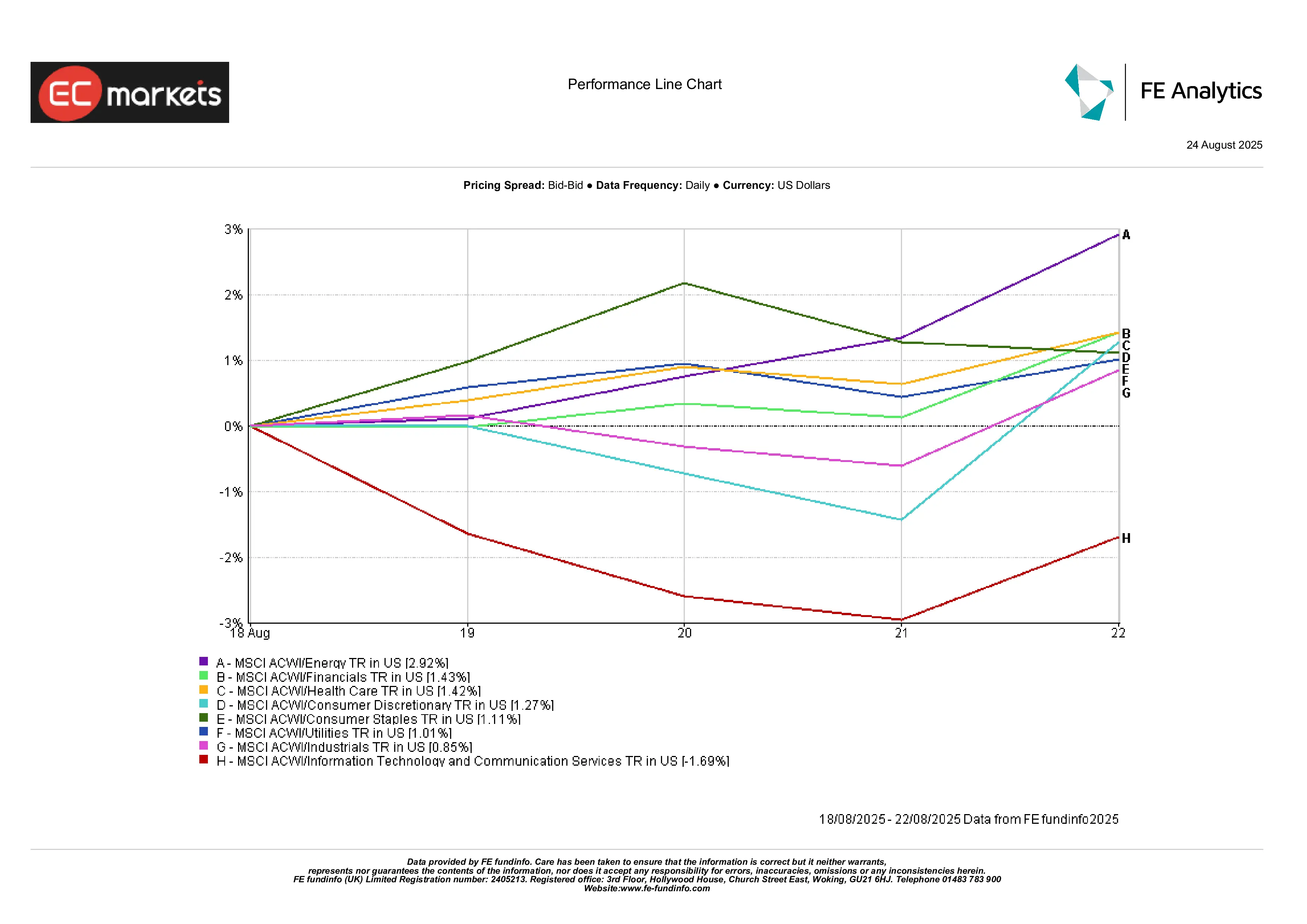

Prestasi Sektor

Bukan minggu yang baik untuk teknologi. Tenaga mendahului dengan kenaikan 2.9%, disokong oleh pemulihan harga minyak. Kewangan dan Penjagaan Kesihatan juga mencatatkan kenaikan sekitar 1.4%. Pengguna Tidak Asas dan Industri menambah sedikit. Namun, Teknologi dan Komunikasi masing-masing susut sekitar 1.7%.

Ringkasnya, kepimpinan pasaran akhirnya melebar – sesuatu yang telah ditunggu oleh pihak optimis selepas beberapa bulan kenaikan sempit yang didorong oleh saham teknologi mega-cap.

Prestasi Sektor

Sumber: FE Analytics. Semua indeks adalah pulangan keseluruhan dalam dolar AS. Prestasi lalu bukan penunjuk yang boleh dipercayai bagi prestasi masa depan. Data pada 22 Ogos 2025.

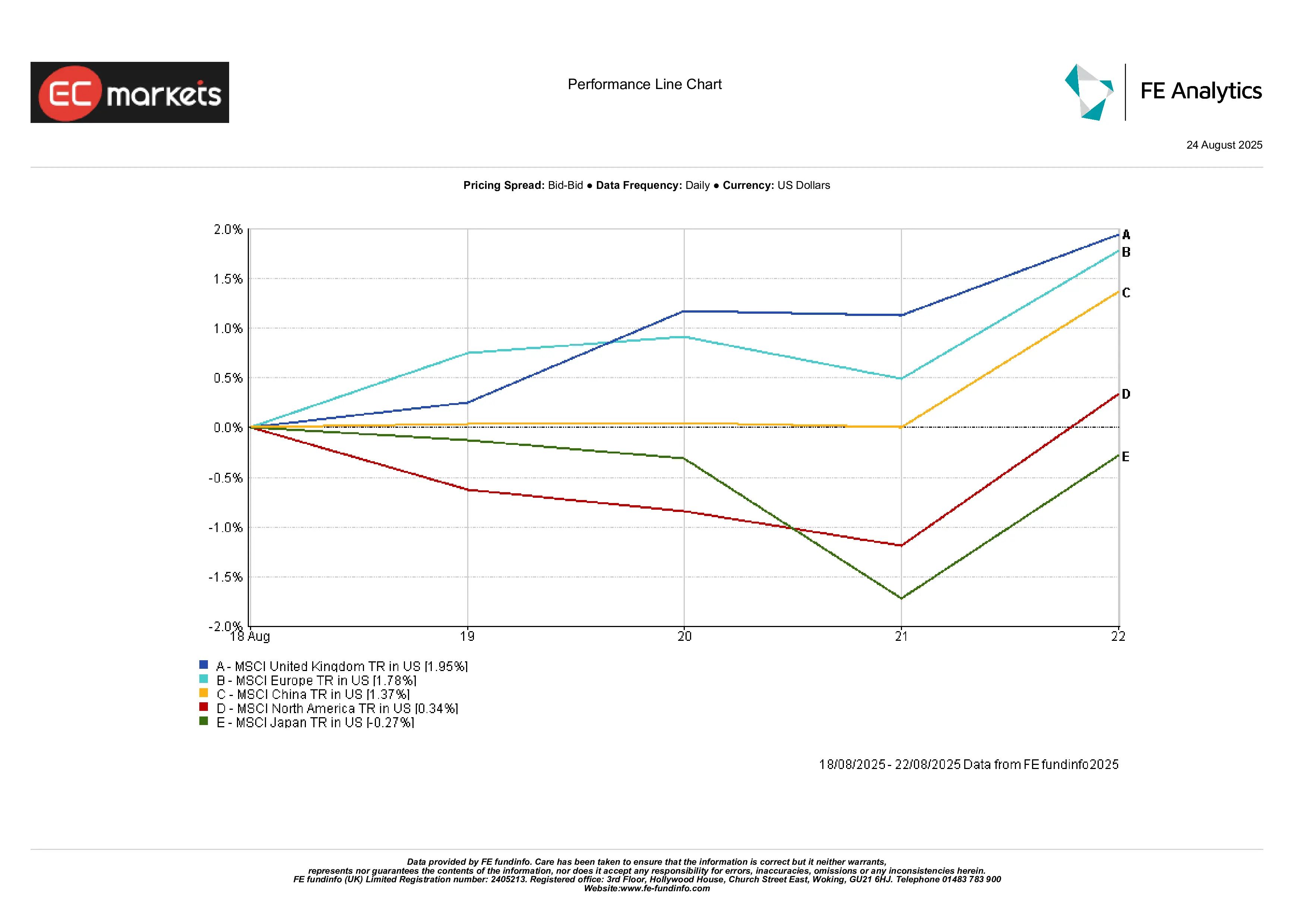

Pasaran Serantau

UK menonjol, dengan MSCI UK naik 2%. Eropah tidak jauh ketinggalan, menambah 1.8% hasil PMI yang lebih kukuh. China berjaya meningkat 1.4% walaupun data lemah, disokong spekulasi lebih banyak sokongan. Jepun turun 0.3%, jarang ketinggalan selepas prestasi kukuh sejak awal tahun. Amerika Utara secara keseluruhan mendatar, ditarik turun oleh kelemahan Nasdaq.

Prestasi Serantau

Sumber: FE Analytics. Semua indeks adalah pulangan keseluruhan dalam dolar AS. Prestasi lalu bukan penunjuk yang boleh dipercayai bagi prestasi masa depan. Data pada 22 Ogos 2025.

Pasaran Mata Wang

Dolar akhirnya hilang momentum. Indeks DXY jatuh sekitar 1% sepanjang minggu, kejatuhan paling ketara dalam beberapa bulan, selepas isyarat dovish Powell menekan hasil AS lebih rendah. Euro menguat, berakhir pada 1.1717 berbanding 1.1661 pada Isnin, disokong PMI zon euro yang lebih kukuh. Pound juga meningkat, menutup minggu pada 1.3527, kekal jauh di atas 1.30 walaupun inflasi melebihi jangkaan – pasaran menjangkakan BoE akan berhenti seketika daripada mengetatkan semula.

Yen juga menguat. USD/JPY turun dari 147.9 ke 146.9, pergerakan 0.6% yang menekankan nada lemah dolar. Persilangan menunjukkan corak sama: GBP/JPY turun dari 199.7 ke 198.8, menonjolkan ketahanan yen walaupun menentang pound yang lebih kukuh. Di tempat lain, mata wang komoditi dan pasaran sedang pesat turut mendapat sokongan – yuan stabil selepas beberapa minggu tekanan, dolar Aussie menguat seiring minyak dan logam, dan rupee mendapat sedikit kelegaan. Tema utama ialah kelemahan dolar secara menyeluruh, dan sama ada ia berterusan bergantung kepada data inflasi PCE AS minggu depan.

Prospek & Minggu Hadapan

Minggu terakhir Ogos adalah minggu besar. Di AS, Khamis membawa semakan GDP Q2 dan Jumaat menyaksikan deflator PCE teras Julai – penunjuk inflasi kegemaran Fed. PCE yang lebih lemah hampir pasti mengunci potongan September. PCE yang lebih tinggi akan merumitkan keadaan. Selepas itu, laporan pekerjaan Ogos tiba pada 1 September, memberikan pasaran hampir tiada masa untuk mencerna sebelum cuti panjang.

Tumpuan Eropah juga akan tertumpu pada inflasi, dengan bacaan awal CPI mungkin menetapkan nada untuk ECB. Di UK, kalendar lebih ringan, tetapi sebarang komen BoE akan dianalisis untuk tanda ketidakselesaan dengan bacaan CPI Julai. Di Asia, PMI China menjadi tumpuan: satu lagi bacaan lemah akan mengukuhkan kebimbangan mengenai kedalaman kelembapannya.

Di luar data, pedagang minyak akan memerhati OPEC+ selepas pemulihan Brent, dan geopolitik masih menjadi faktor pemacu dengan rundingan Ukraine tidak ke mana-mana. Dengan September semakin hampir, faktor bermusim dan volum dagangan yang lebih tinggi boleh membawa lebih banyak turun naik. Isyarat Powell membantu pasaran menutup Ogos dengan positif, tetapi penilaian masih tinggi. Pedagang mungkin mendapati pergerakan seterusnya kurang bergantung pada kata-kata bank pusat dan lebih bergantung kepada sama ada data menyokong.