Bagaimana Minyak Membentuk Segala-galanya: Dari Inflasi hingga Penilaian Saham Teknologi

Minyak mempunyai keupayaan untuk mengambil pentas utama. Ayunan besar dalam harga minyak mentah boleh menetapkan semula jangkaan inflasi hampir sekelip mata, mengganggu bank pusat, dan mengubah susunan pemenang serta yang kalah di pasaran saham. Ingat kembali tahun 2022. Harga minyak mentah melonjak apabila ekonomi dibuka semula dan rantaian bekalan terganggu, menyumbang kepada salah satu daripada lonjakan inflasi paling ketara dalam beberapa dekad. Sektor Tenaga menyukainya. Teknologi, tidak begitu. Ini membuatkan anda tertanya-tanya sama ada minyak benar-benar menarik tali, atau sekadar memainkan peranan sampingan yang bising?

Apa Sebenarnya yang Mendorong Minyak?

Ringkaskan sahaja, minyak masih didagangkan mengikut asas lama: penawaran dan permintaan. OPEC+ memotong pengeluaran di sini, minyak syal AS menambah tong di sana, dan selera China sama ada menyokongnya atau membiarkannya lemah. Brent malah mencecah $120+ setong pada 2022, sebelum reda menghampiri $80 pada 2023 apabila permintaan kehilangan momentum. Kini kebanyakan ramalan berada dalam lingkungan $70 untuk beberapa ketika sebelum menurun ke $60an menjelang pertengahan dekad.

Tetapi ramalan? Ia licik. Satu kejutan OPEC, atau ketegangan memuncak di Timur Tengah, dan harga boleh melonjak lebih tinggi. Begitu juga, kelembapan global boleh menekan permintaan dan menghumban minyak mentah. Itulah halnya dengan minyak. Ia kurang sebuah aliran licin dan lebih kepada tarik-tali, dengan talinya sentiasa bergerak ke depan dan ke belakang.

Minyak dan Inflasi

Buku teks mengatakan minyak lebih tinggi = CPI lebih tinggi. Bahan api, pemanasan, penghantaran yang lebih mahal — semuanya masuk ke dalam harga pengguna. IMF malah menganggarkan kenaikan 10% harga minyak menambah kira-kira 0.4 mata peratusan kepada inflasi global. Kita melihatnya pada 2022. Apabila harga minyak mereda pada 2023, inflasi tajuk utama menurun.

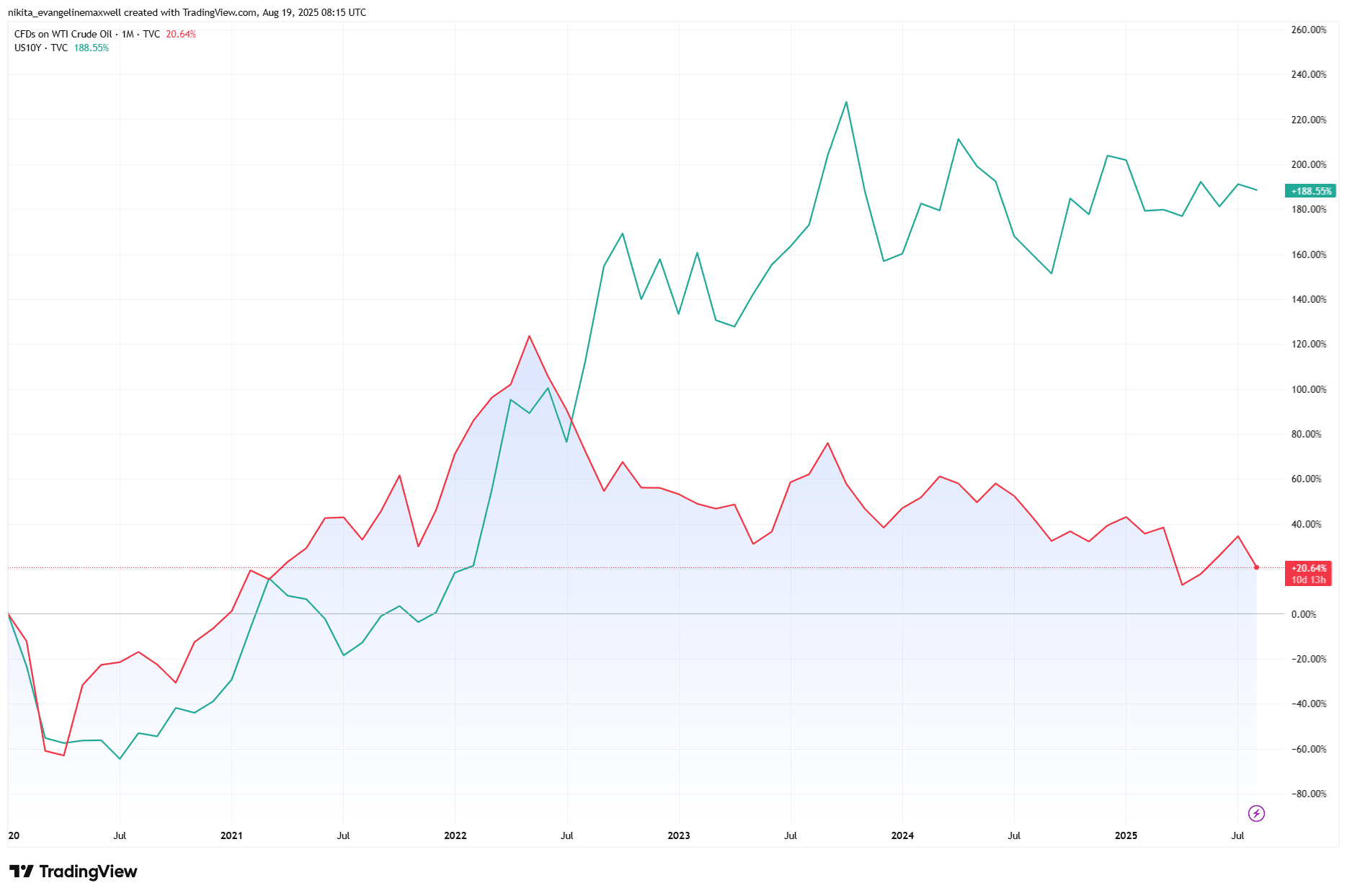

Minyak dan Hasil Perbendaharaan AS: Penyimpangan Pasca-2020

Sumber: TradingView. Semua indeks ialah jumlah pulangan dalam dolar AS. Prestasi lalu bukan penunjuk yang boleh dipercayai bagi prestasi masa hadapan. Data setakat 19 Ogos 2025.

Namun, (dan di sinilah ia menjadi rumit!) kaitannya tidak sekemas dahulu. Dalam banyak ekonomi maju, “kesan pusingan kedua” (minyak mendorong kenaikan upah dan sewa) telah melemah. Kadangkala minyak hanyalah cerminan permintaan global yang kukuh dan bukannya puncanya. Ini bermaksud penurunan minyak tidak semestinya menandakan inflasi sudah ditundukkan. Daya lain seperti upah, kesesakan bekalan, malah turun naik mata wang, boleh terus mengekalkan tekanan.

Gelung Maklum Balas Dasar

Bank-bank pusat memerhati minyak dengan sangat teliti. Mereka tidak dapat mengawalnya, tetapi ia membentuk bagaimana kredibel mereka kelihatan. Lonjakan selalunya membuatkan mereka kekal bernada tegas, kejatuhan memberi ruang bernafas. Ambil 2024 sebagai contoh. Harga petrol AS menurun, meringankan inflasi tajuk utama, dan Fed boleh berhenti seketika. Tetapi CPI teras yang melekit membuatkan penggubal dasar kekal berhati-hati. Dalam erti kata itu, minyak bukan pemandu dasar monetari sebanyak penumpang yang bising yang menjadikan perjalanan lebih bergelora.

Dan jangan lupa gelungnya. Kadar yang lebih tinggi boleh menyejukkan permintaan, yang akhirnya melembutkan minyak. Jadi minyak mentah adalah kedua-duanya sebab dan akibat, cermin kepada ekonomi global dan, kadangkala, satu tolakan yang mengubah arahnya.

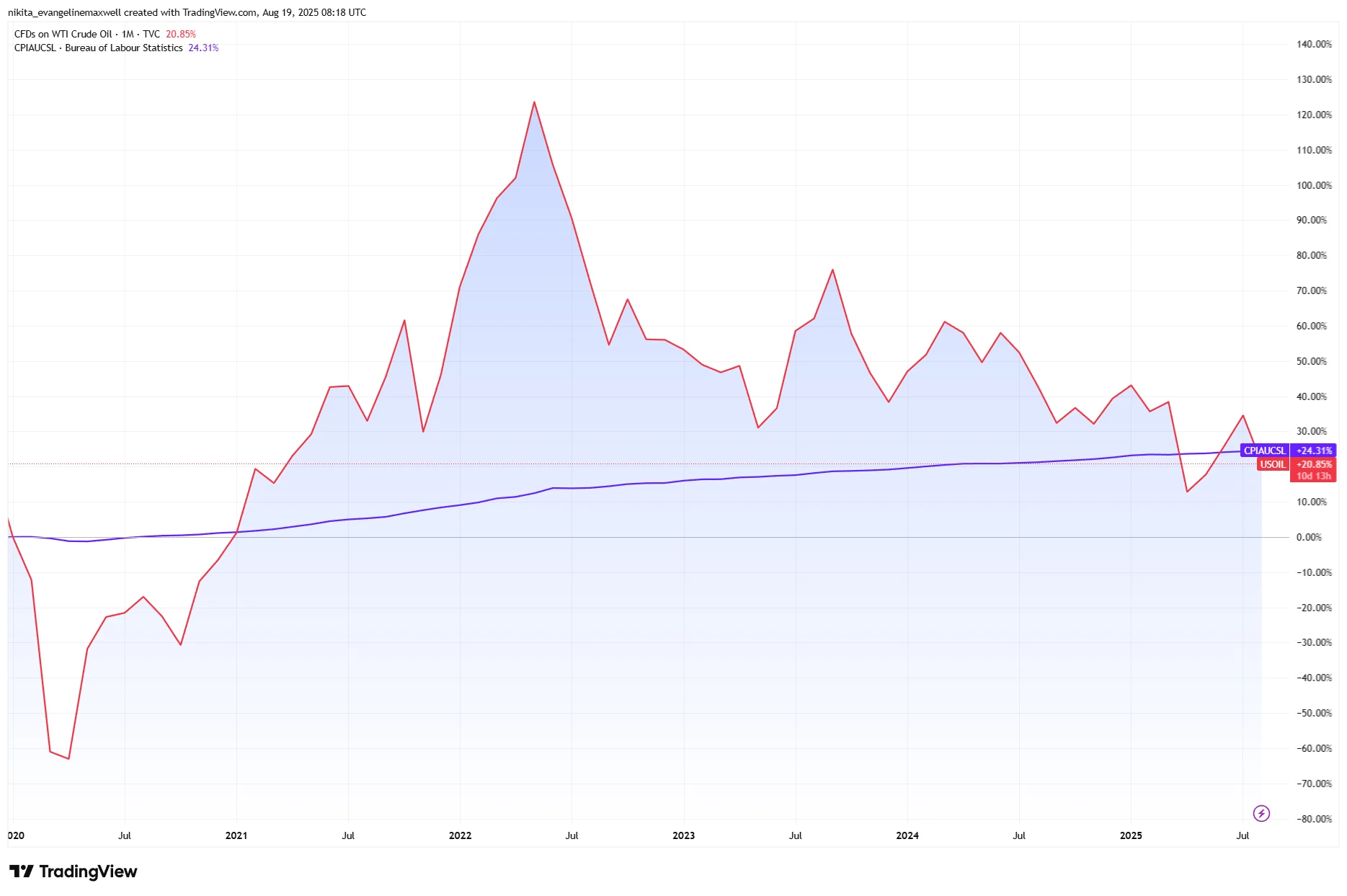

Minyak dan Inflasi: Puncak Sejajar, Aliran Menyimpang

Sumber: TradingView. Semua indeks ialah jumlah pulangan dalam dolar AS. Prestasi lalu bukan penunjuk yang boleh dipercayai bagi prestasi masa hadapan. Data setakat 19 Ogos 2025.

Pasaran, Sektor dan Kesan Riak

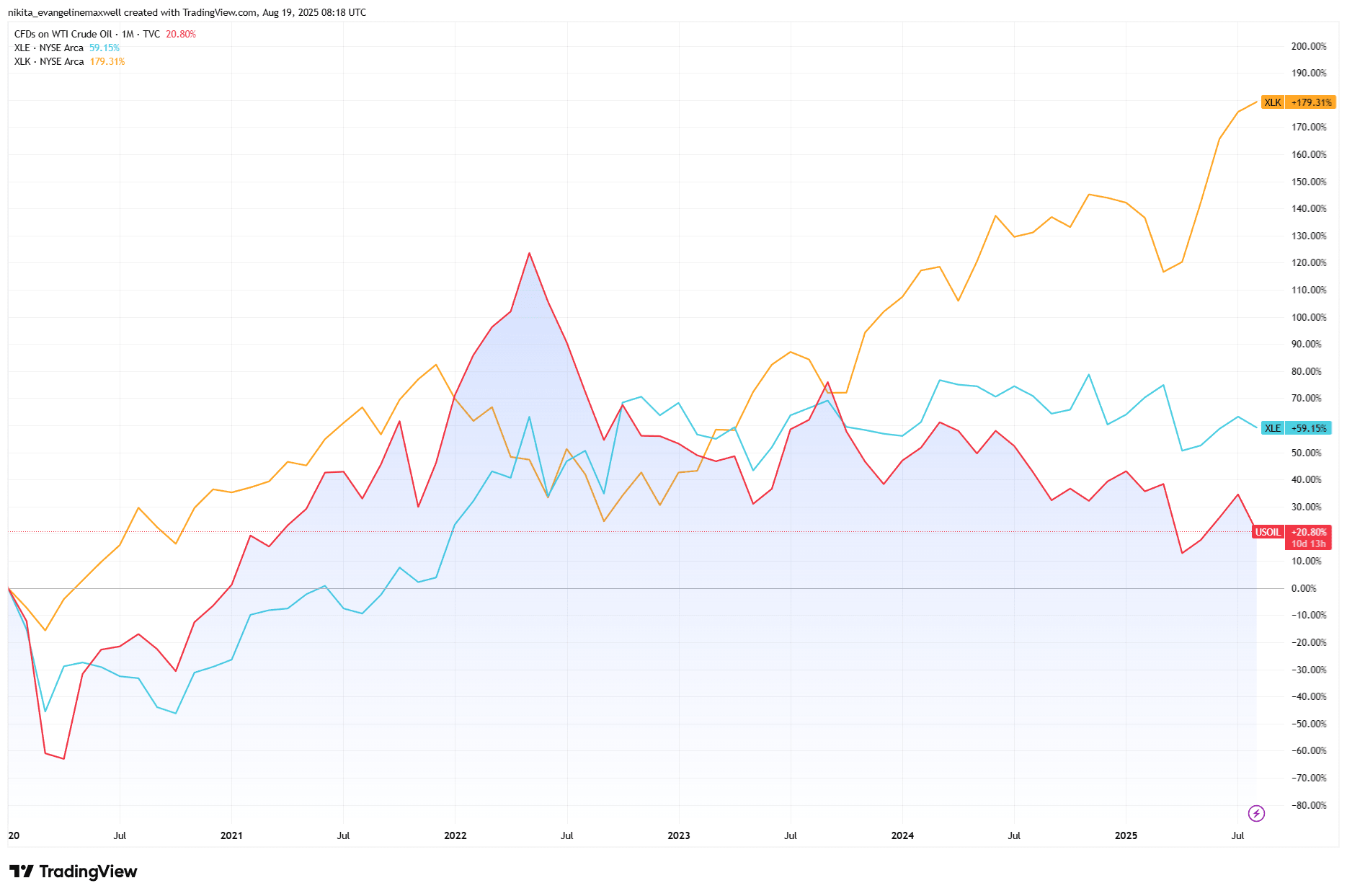

Jika anda seorang pelabur, kesan paling jelas muncul pada kepimpinan sektor. Apabila minyak mentah melonjak pada 2022, tenaga merupakan bahagian berprestasi terbaik dalam S&P 500. Teknologi terjejas teruk. Bon juga, kerana inflasi yang didorong minyak menolak hasil lebih tinggi. Maju setahun, minyak susut semula, dan tiba-tiba teknologi kembali menguasai manakala tenaga ketinggalan.

Dan kemudian ada emas. Gelagatnya sekitar kejutan minyak tidak konsisten, kadangkala ia melonjak sebagai lindung nilai inflasi, kadangkala hasil sebenar yang meningkat menahannya. Itulah sebabnya minyak terasa lebih seperti pasang surut berbanding tuil. Ia mengangkat sebahagian perahu, menenggelamkan yang lain, dan memaksa pelarasan portfolio walaupun anda lebih suka mengabaikannya.

Minyak Mentah vs Prestasi Sektor: Tenaga Mendapat Manfaat, Teknologi Meluru Ke Hadapan

Sumber: TradingView. Semua indeks ialah jumlah pulangan dalam dolar AS. Prestasi lalu bukan penunjuk yang boleh dipercayai bagi prestasi masa hadapan. Data setakat 19 Ogos 2025.

Risiko dan Pengecualian

Sudah tentu, tidak setiap lonjakan minyak bermain dengan cara yang sama. Jika pemotongan bekalan berlaku ketika pertumbuhan global sudah lemah, kesan inflasi mungkin diredam. Kemudian ada kisah struktur yang lebih besar, peralihan tenaga. Tenaga boleh baharu, penggunaan EV, dan peningkatan kecekapan akan, dari semasa ke semasa, menghakis pengaruh minyak. Sebaliknya, harga yang terlalu rendah boleh sama-sama merisaukan, menandakan permintaan merosot atau risiko deflasi yang ketara.

Intipati

Minyak bukanlah takdir pasaran, tetapi ia merupakan isyarat yang berguna. Ayunannya berombak ke dalam inflasi, membentuk nada bank pusat, dan mengubah kedudukan kepimpinan sektor. Bagi pelabur, pengajarannya bukan untuk bertindak berlebihan tetapi kekal seimbang. Condongkan pendedahan ke arah tenaga dan komoditi apabila minyak memanas, tetapi sediakan pelan keluar, kerana pembalikan selalunya datang lebih cepat daripada yang dijangka. Pada akhirnya, minyak bukan keseluruhan cerita, tetapi ia petunjuk yang wajar diperhatikan