Kemas Kini & Tinjauan Pasaran Global Suku Ketiga 2025

Pada suku ketiga 2025, pasaran berubah secara mendadak disebabkan oleh perbezaan dasar. Rizab Persekutuan (Fed) memberi isyarat bahawa kitaran pelonggaran akan bermula tidak lama lagi, manakala banyak kerajaan beralih ke arah pengetatan fiskal. Pertumbuhan dan guna tenaga di Amerika Syarikat melemah mencukupi untuk mendorong pemotongan kadar faedah pada akhir September, walaupun dasar fiskal telah mula mengecil. Para pelabur mengenepikan kebimbangan perang perdagangan sebelum ini dan “menikmati lonjakan pasaran musim panas yang hangat”: ekuiti melonjak ke paras tertinggi baharu, sektor teknologi dan kitaran memimpin kenaikan, dan aset selamat seperti emas turut meningkat. Kejutan utama suku ini ialah bagaimana pasaran menyambut dasar wang yang lebih longgar walaupun perbelanjaan awam sedang dikurangkan.

Dalam artikel ini, kami membincangkan latar belakang dasar yang berbeza di AS, Eropah, dan Asia/Pasaran Muncul, merumuskan pulangan merentasi kelas aset pada suku ketiga, dan menggariskan kedudukan menjelang suku keempat.

Landskap Makroekonomi

Amerika Syarikat: Pertumbuhan dan inflasi menurun sepanjang suku ketiga, dengan KDNK dan pertumbuhan pekerjaan perlahan selepas musim panas. Menjelang pertengahan September, Fed menyatakan bahawa “pertumbuhan aktiviti ekonomi telah sederhana… pertambahan pekerjaan telah perlahan.” Dengan kadar pengangguran meningkat dan inflasi kekal melebihi sasaran, FOMC melaksanakan pemotongan kadar pertama sejak awal 2024, menurunkan kadar sebanyak 25 mata asas kepada 4.00-4.25%. Pengerusi Powell menekankan risiko terhadap pekerjaan dan menegaskan semula matlamat inflasi 2%, membuka ruang untuk pelonggaran selanjutnya. Namun, dasar fiskal kini tidak lagi menyokong. Campuran dasar AS telah beralih kepada pelonggaran monetari berbanding pengetatan fiskal.

Eropah: Kawasan euro kekal lembap, dengan ramalan ECB menunjukkan pertumbuhan KDNK 2025 sebanyak 1.2% dan inflasi 2.1%. Pada bulan September, ECB mengekalkan kadar deposit pada 2.00%, sambil mengekalkan pendekatan bergantung kepada data. Dari segi fiskal, kerajaan sedang mengukuhkan kedudukan mereka: IMF memberi amaran tentang keperluan pengetatan yang berkualiti pada 2025 dan seterusnya. Pertumbuhan pada suku ketiga kekal mendatar, dengan sektor perindustrian dan perkhidmatan stabil tetapi permintaan isi rumah lemah.

Asia & Pasaran Muncul: Tindak balas dasar berbeza-beza. China melonggarkan dasar dengan pemotongan kadar faedah dan keperluan rizab berjumlah kira-kira 1 trilion yuan, namun kekal berhati-hati disebabkan risiko sektor hartanah. Jepun kekal terperangkap dengan inflasi melebihi sasaran tetapi pertumbuhan lemah, menyebabkan BOJ mengekalkan kadar selepas kenaikan pada April. India memotong kadar sebanyak 100 mata asas menjelang pertengahan 2025 kemudian berhenti, dengan pemotongan cukai menyokong permintaan.

Secara keseluruhan, dasar monetari semakin longgar di seluruh dunia, tetapi dasar fiskal berbeza: ekonomi maju sedang menstruktur semula bajet mereka manakala banyak pasaran baru muncul terus melaksanakan rangsangan.

Tinjauan Pasaran Ekuiti: Risiko Kembali, tetapi Secara Terpilih

Amerika Syarikat: Ekuiti AS melonjak lebih tinggi pada suku ketiga, dengan S&P 500 naik 8.14% dan Nasdaq-100 meningkat 9.67%. Tidak seperti kenaikan menyeluruh tahun-tahun sebelumnya, pergerakan kali ini bersifat terpilih. Syarikat teknologi mega sekali lagi memimpin, tetapi kuncinya ialah prestasi pendapatan sebenar. Syarikat yang mempunyai pendedahan AI dan imbangan kewangan kukuh mendapat ganjaran, manakala syarikat pertumbuhan spekulatif ketinggalan. Pemotongan kadar lewat September oleh Fed memberikan dorongan tambahan, membantu indeks menutup suku pada hampir paras tertinggi baharu.

Eropah: Ekuiti Eropah mencatatkan keuntungan sederhana tetapi stabil. Euro Stoxx meningkat 4.40% dalam USD, manakala FTSE 100 naik 5.24%. Sokongan mesej ECB yang berhati-hati dan disinflasi memperkukuh sentimen, tetapi kepimpinan pasaran kali ini berpunca daripada rotasi sektor berbanding teknologi. Sektor kewangan dan perindustrian mengatasi prestasi apabila lengkung hasil menurun dan sokongan fiskal berterusan di Jerman dan Perancis.

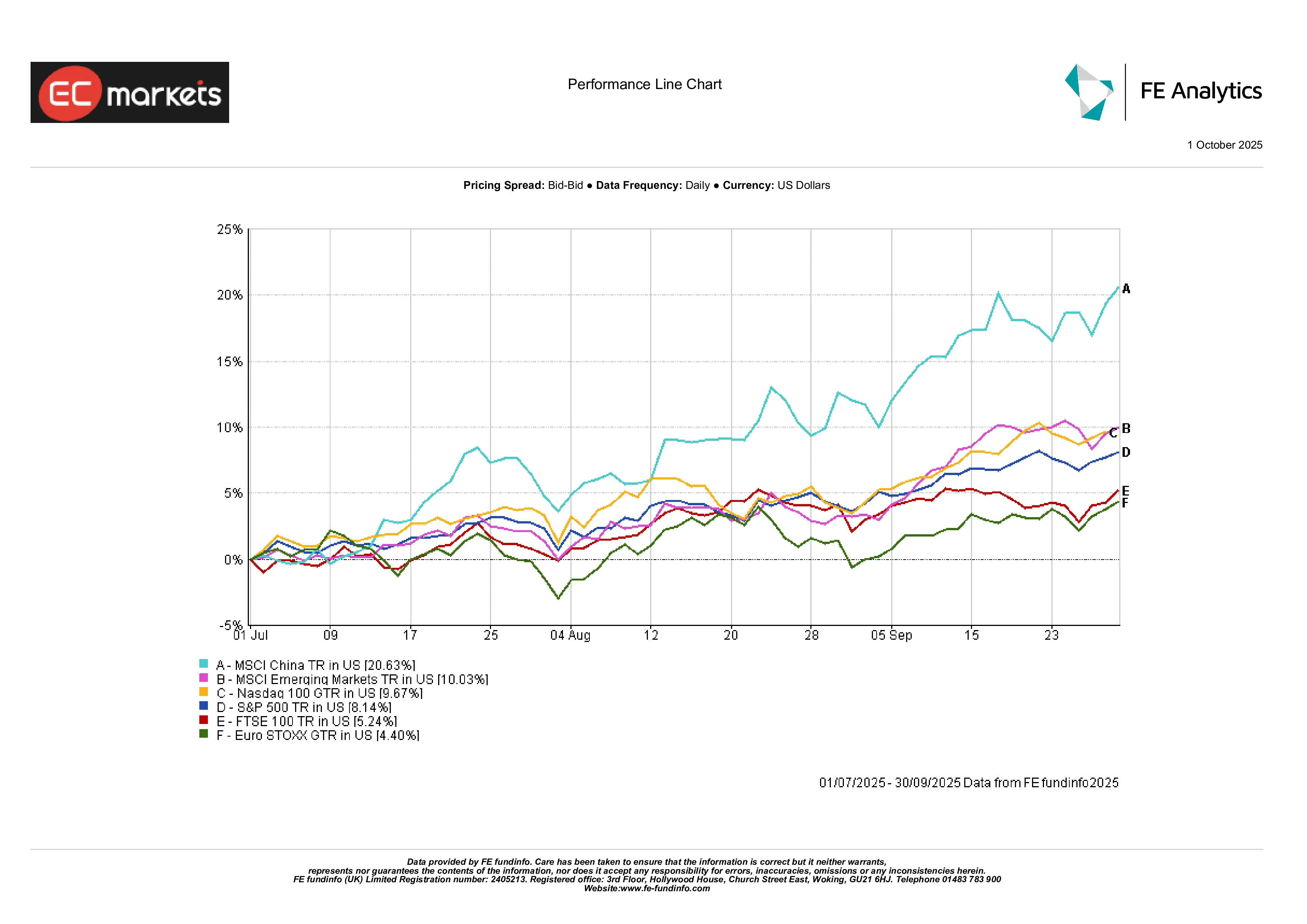

Asia & Pasaran Muncul: Asia mencuri tumpuan. MSCI China melonjak 20.63% apabila Beijing memperkenalkan pelonggaran secara berperingkat dan sentimen bertambah baik. Indeks MSCI EM yang lebih luas meningkat 10.03%, disokong oleh prestasi kukuh di Asia dan Amerika Latin. Korea dan Taiwan mendapat manfaat daripada kitaran semikonduktor, manakala India berhenti seketika selepas kenaikan terdahulu kerana penilaian pasaran kembali sejajar dengan asas ekonomi. Mesejnya jelas: sokongan dasar dan momentum pertumbuhan relatif menarik semula modal ke pasaran baru muncul, dengan pemulihan China paling menonjol.

Prestasi Indeks Suku Ketiga 2025

Sumber: FE Analytics. Semua indeks adalah pulangan keseluruhan dalam dolar AS. Prestasi lalu tidak menjamin hasil masa depan. Data setakat 30 Jun 2025.

Rotasi Sektor dan Tema Pasaran

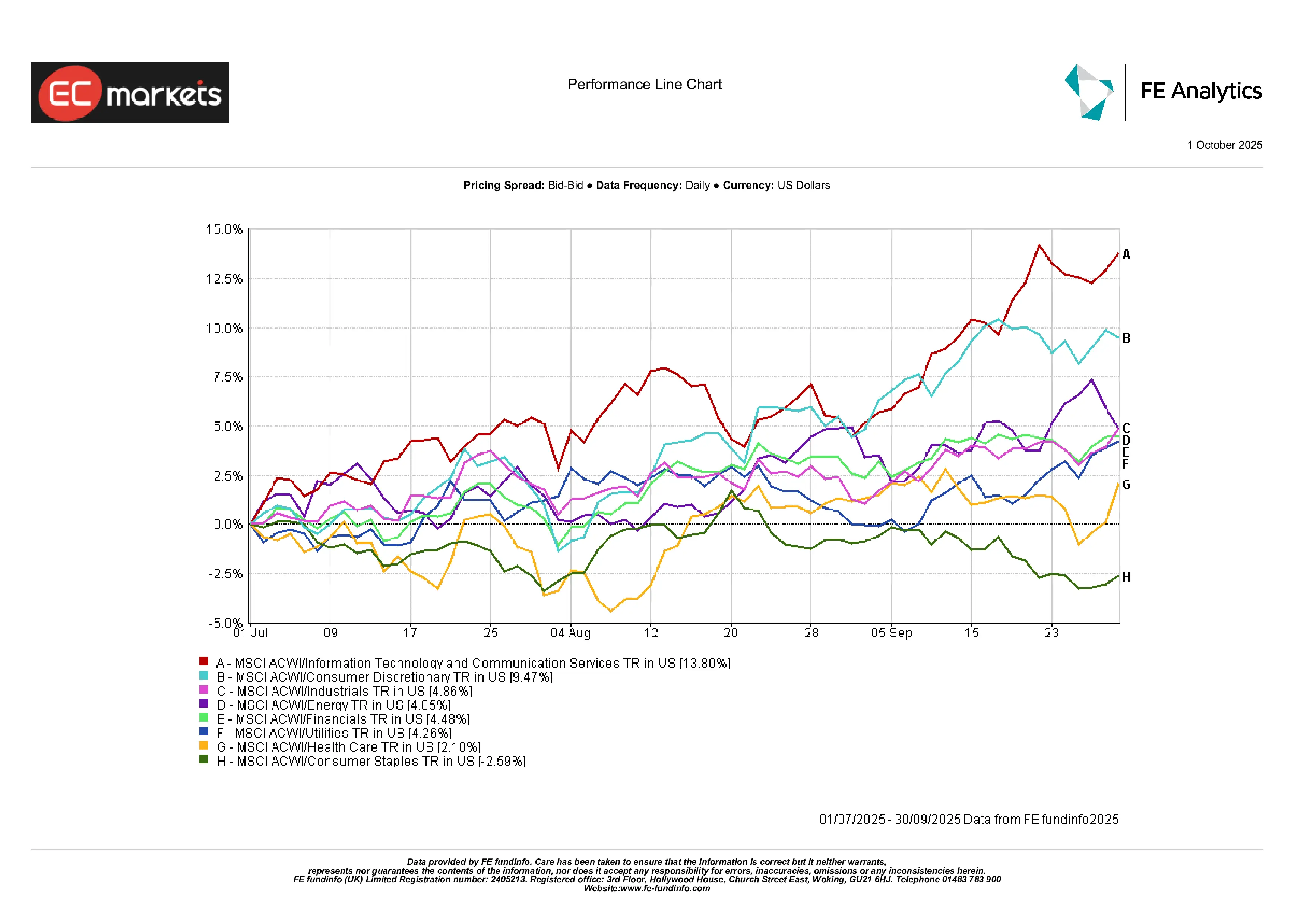

Pertumbuhan Mendahului Lagi: Suku ketiga menyaksikan sektor pertumbuhan kembali memimpin. Teknologi dan perkhidmatan komunikasi melonjak, dengan penanda aras global ACWI menunjukkan peningkatan +13.8%. Syarikat yang menunjukkan pendapatan kukuh menarik perhatian pelabur, manakala syarikat pertumbuhan spekulatif yang kurang sokongan aliran tunai ketinggalan.

Manfaat kepada Pengguna & Sektor Kitaran: Sektor pengguna tidak penting meningkat 9.5% apabila perbelanjaan yang kukuh dan pendapatan peruncit yang baik menyokong keyakinan. Sektor perindustrian dan tenaga masing-masing meningkat sekitar 5%, disokong oleh momentum infrastruktur, permintaan komoditi yang lebih tinggi, dan harga minyak yang stabil. Sektor kewangan juga meningkat sekitar 4-5%, dengan bank mendapat manfaat daripada permintaan pinjaman yang lebih sihat dan hasil yang lebih stabil, terutamanya di Eropah.

Sektor Defensif Ketinggalan: Utiliti dan penjagaan kesihatan mencatatkan keuntungan sederhana (~4%), manakala barangan pengguna asas jatuh (-2.6%). Dengan bank pusat mengambil pendekatan lebih longgar dan hasil sebenar menurun, daya tarikan sektor defensif berkurangan. Pelabur beralih kepada aset berisiko tinggi, meninggalkan sektor yang tradisinya dianggap selamat.

Prestasi Sektor Suku Ketiga 2025

Sumber: FE Analytics. Semua indeks adalah pulangan keseluruhan dalam dolar AS. Prestasi lalu tidak menjamin hasil masa depan. Data setakat 30 Jun 2025.

Pendapatan Tetap: Kembali ke Arena

Selepas tahun 2024 yang mencabar, bon kembali menarik perhatian. Hasil Perbendaharaan menurun daripada paras tertinggi April, spread kredit mengecil, dan pulangan menjadi positif di semua segmen. Bon gred pelaburan mencatatkan lebih 4% pulangan suku tahunan, bon hasil tinggi menambah 3.6%, dan bon global kembali memainkan peranan tradisionalnya — kepelbagaian dan pendapatan.

Perubahan terbesar ialah sentimen. Selepas ketidaktentuan pada suku pertama, pelabur mula percaya semula kepada ciri defensif pendapatan tetap. Hutang pasaran baru muncul juga mencatatkan keuntungan kukuh — kadar tempatan menurun dan peningkatan nilai mata wang menambah pulangan.

Pulangan Bon Kerajaan Pendapatan Tetap

Sumber: Bloomberg, LSEG Datastream, J.P. Morgan Asset Management. Semua indeks adalah penanda aras kerajaan Bloomberg. Pulangan keseluruhan ditunjukkan dalam mata wang tempatan, kecuali global (USD). Prestasi lalu tidak menjamin hasil masa depan. Data setakat 30 September 2025.

Komoditi dan Mata Wang: Emas Bersinar, Minyak Mendatar

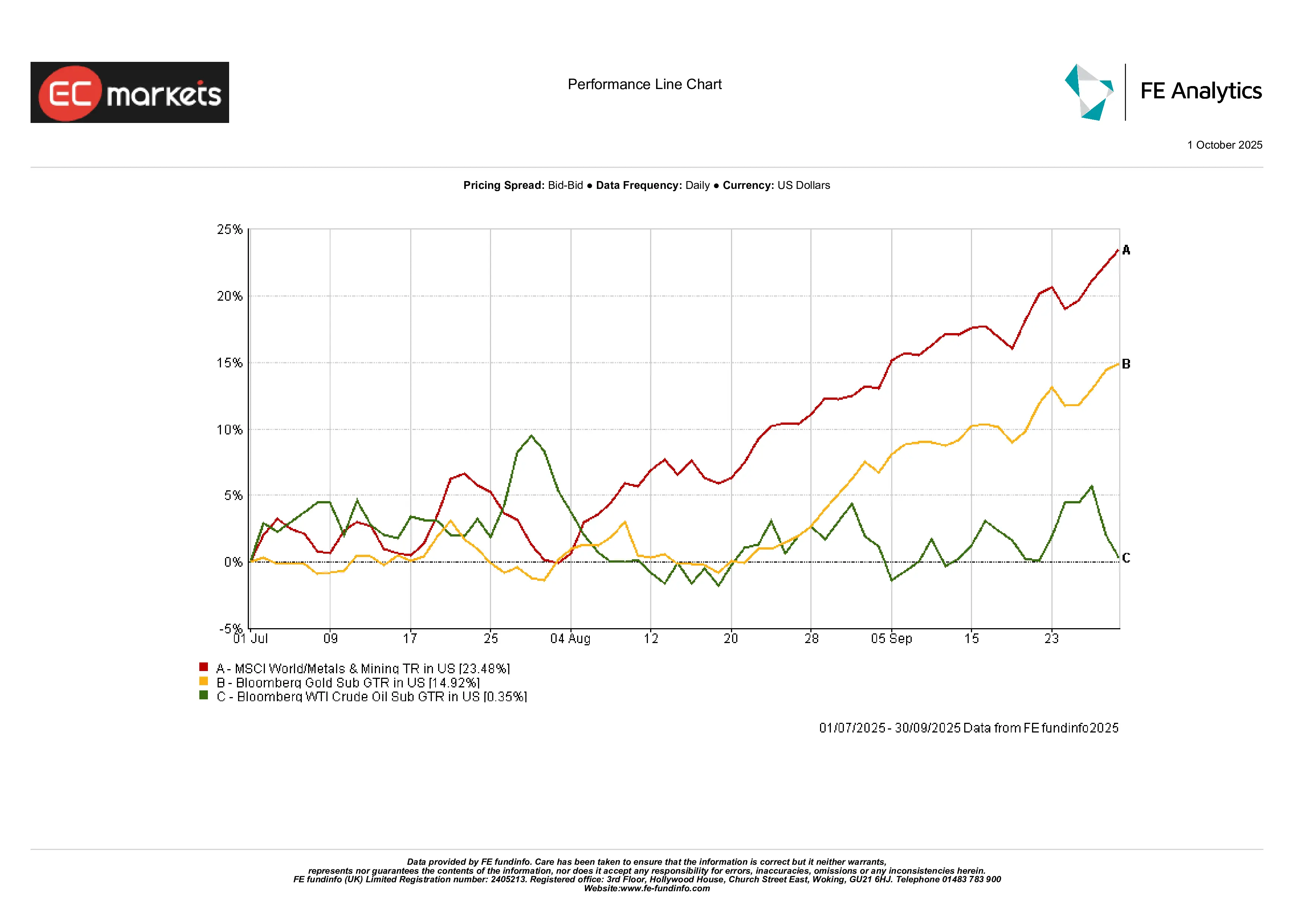

Logam Berharga Bersinar: Emas menjadi aset tumpuan pada suku ketiga, meningkat hampir 15% ke paras tertinggi baharu disokong oleh hasil sebenar yang jatuh, perubahan dasar Fed yang longgar, dan permintaan kukuh daripada bank pusat. Perak melonjak lebih tinggi, dengan harga hampir tiga kali ganda sepanjang suku. Gabungan pelonggaran monetari dan ketegangan geopolitik menjadikan logam berharga antara sedikit aset yang meningkat bersama ekuiti dan bon.

Tenaga Mendatar, Logam Perindustrian Melonjak: Harga minyak kekal stabil selepas turun naik awal tahun. Gabungan retorik OPEC+, bekalan stabil, dan jangkaan permintaan yang lembut menyebabkan WTI kekal dalam julat harga. Sebaliknya, logam perindustrian melonjak mendadak, dengan Indeks MSCI Dunia Logam & Perlombongan meningkat lebih 23%. Rangsangan infrastruktur, pengeluaran semula domestik, dan dasar sokongan China mendorong kenaikan ini, menunjukkan permintaan kitaran yang kukuh.

Prestasi Komoditi Suku Ketiga 2025

Sumber: FE Analytics. Semua indeks adalah pulangan keseluruhan dalam dolar AS. Prestasi lalu tidak menjamin hasil masa depan. Data setakat 30 Jun 2025.

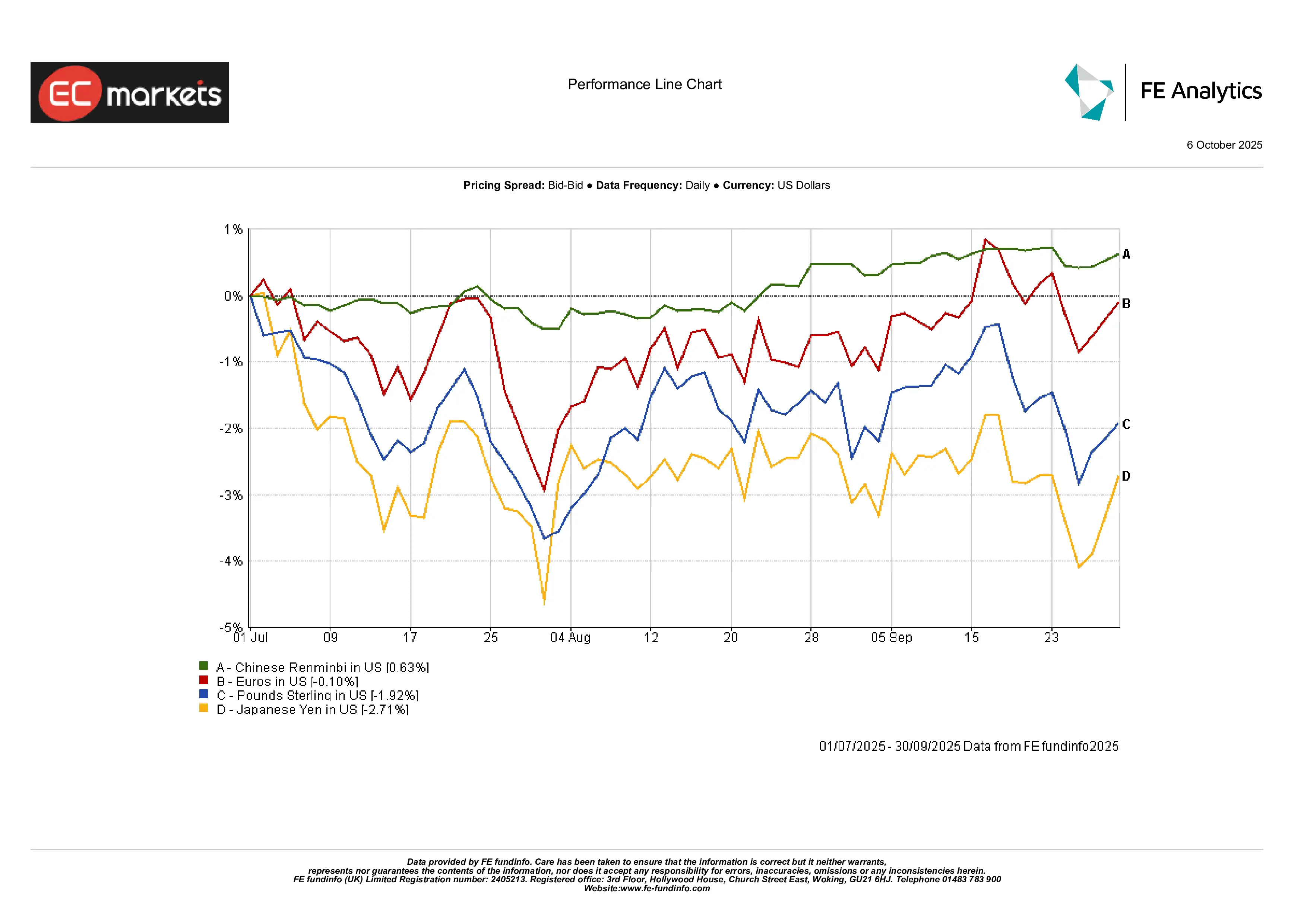

Pergerakan FX Sederhana tetapi Pelbagai: Pergerakan mata wang lebih terkawal. Dolar AS mengukuh sedikit, walaupun kenaikan tertumpu terhadap yen, yang jatuh 2.7% apabila perdagangan “carry” kekal dominan. Euro mendatar, manakala pound kehilangan hampir 2% selepas isyarat longgar BOE. Yuan China stabil dengan kenaikan sederhana 0.6%, mencerminkan kredibiliti dasar. Mata wang pasaran baru muncul umumnya lebih kukuh, disokong oleh aliran modal masuk dan hasil sebenar yang lebih tinggi.

Dinamik Mata Wang Suku Ketiga 2025

Sumber: FE Analytics. Semua indeks adalah pulangan keseluruhan dalam dolar AS. Prestasi lalu tidak menjamin hasil masa depan. Data setakat 30 Jun 2025.

Tinjauan & Kedudukan Pasaran

Menjelang suku keempat, pasaran akan mengimbangi jangkaan pelonggaran Fed dengan cabaran fiskal dan politik. Di AS, pelabur kini menjangka beberapa lagi pemotongan kadar tahun ini (pasaran hadapan dan penganalisis menjangka jumlah pemotongan sekitar 75 mata asas menjelang akhir tahun). Walau bagaimanapun, risiko fiskal meningkat: Kongres berdepan tarikh akhir pembiayaan, dan Perbendaharaan akan menerbitkan hutang baharu dalam jumlah besar. Di Eropah, pembuat dasar ECB akan memerhati inflasi teras dan rancangan fiskal Jerman sebelum bertindak. Risiko geopolitik dan peristiwa kekal tinggi: kemungkinan penutupan kerajaan AS, tarif baharu, rancangan lima tahun China, dan pilihan raya boleh menjejaskan pasaran. Dengan lonjakan harga setakat ini, kedudukan pelabur mungkin berhati-hati. Pelabur mungkin memihak kepada sektor pertumbuhan berkualiti tinggi dalam jangka pendek tetapi kekal berwaspada terhadap potensi peralihan ke nilai atau aset defensif jika unjuran pendapatan disemak turun. Dengan kadar faedah menghampiri paras tertinggi beberapa dekad di sesetengah pasaran, pelabur kredit akan memerhati rapat spread pasaran. Ringkasnya, persekitaran lewat 2025 berkemungkinan memerlukan pelayaran yang berhati-hati: kitaran pelonggaran Fed masih di hadapan, tetapi “brek” fiskal sedang digunakan dan sebarang kejutan dasar boleh mencetuskan turun naik semula.

Kesimpulan

Suku ketiga 2025 berakhir dengan nada yang sangat berbeza berbanding separuh pertama yang bergelora. Pemotongan kadar lewat oleh Fed menjadi tajuk utama, mengubah sentimen pasaran secara mendadak. Perubahan haluan yang longgar ini – berbeza dengan pandangan fiskal global yang lebih berhati-hati – membantu menggerakkan lonjakan besar. Pasaran ekuiti mencapai paras tertinggi baharu, dipimpin oleh sektor teknologi dan kitaran, manakala emas dan aset selamat lain turut meningkat. Namun, ketenangan ini menyembunyikan risiko penting. Penilaian berada pada tahap tinggi (sepuluh syarikat kini mewakili kira-kira 40% daripada nilai S&P 500) dan perbezaan dasar kekal besar. Pengajaran utama ialah dasar monetari dan fiskal bergerak ke arah yang bertentangan: pelonggaran monetari menyokong aset berisiko buat masa ini, tetapi pengetatan fiskal dan ketegangan geopolitik boleh memberi tekanan kepada asas itu.

Melangkah ke hadapan, adalah penting untuk kekal berwaspada. Pasaran mengalu-alukan pemotongan kadar Fed, tetapi gambaran besar masih bercampur. Perbelanjaan kerajaan semakin ketat, risiko global masih wujud, dan harga kekal tinggi di banyak kawasan.

Pesanan utama daripada suku ini ialah keseimbangan. Keyakinan telah kembali, tetapi begitu juga cabaran. Apabila kita bergerak ke bulan-bulan seterusnya, perkara penting ialah kekal stabil – terbuka kepada peluang baharu sambil berhati-hati terhadap had sokongan ekonomi semasa.