Um Fed Dovish Desencadeia Rotação | Resumo Semanal: 18 a 22 de Agosto de 2025

Visão Geral da Economia

Os mercados passaram a semana à espera de Jackson Hole, e Powell não decepcionou. Sua mensagem foi mais suave do que muitos temiam: o Fed agora vê o equilíbrio dos riscos a mudar e até abriu a porta para um corte em setembro. Isso foi suficiente para acalmar os ânimos após cinco sessões consecutivas de queda em Wall Street. Na sexta-feira, o Dow atingiu máximos históricos, o S&P 500 subiu e apenas o Nasdaq ficou para trás à medida que a tecnologia finalmente arrefeceu.

O pano de fundo dos dados mostrou-se mais forte do que o esperado. Os PMIs flash dos EUA dispararam, com o composto em 55,4 – o melhor em nove meses – e a manufatura de volta à expansão em 53,3. Nada mau, considerando que julho ainda estava em contração. Os serviços também se mantiveram firmes, embora as empresas tenham apontado o maior aumento de custos desde o início de 2023, em grande parte devido às tarifas! É uma mistura delicada – com a atividade a crescer, mas pressões inflacionárias ainda em segundo plano. Powell reconheceu ambos, mas optou por dar mais ênfase ao risco de um mercado de trabalho mais fraco.

O Reino Unido teve sua própria surpresa. O CPI saiu em 3,8%, acima do esperado e o décimo mês consecutivo acima da meta. As passagens aéreas foram o grande culpado, subindo quase um terço mês a mês, e os preços dos alimentos e combustíveis aumentaram a pressão. Para o BoE, que havia acabado de cortar as taxas para 4,0%, isso torna o caminho de curto prazo estranho. Os mercados adiaram o próximo corte para 2026.

Na zona do euro, surgiu um pouco de otimismo. O PMI composto subiu para 51,1 – o primeiro sinal em mais de um ano de que o ímpeto está a mudar. A manufatura, surpreendentemente, voltou a ultrapassar 50 pela primeira vez desde 2021, com a Alemanha a liderar a recuperação. A ressalva: a inflação no setor de serviços manteve-se elevada, o que explica por que o BCE hesita em sinalizar cortes.

A China permaneceu como exceção. Os números de julho mostraram desaceleração: produção industrial no nível mais fraco em oito meses, consumo no varejo a perder força e crescimento do crédito a contrair em termos anuais pela primeira vez em duas décadas. O PBoC manteve-se inalterado, preferindo ajustes direcionados. A prorrogação da trégua tarifária com Washington ajudou um pouco no sentimento, mas não muito mais.

Ações, Obrigações & Commodities

O S&P 500 mal ficou positivo, com alta de 0,2%, mas o Dow ganhou 1,6% à medida que as ações de valor sustentaram os ganhos. O Nasdaq caiu 0,3%, mostrando que o “magnífico” rali tecnológico está a fazer uma pausa. A Europa saiu-se melhor. O STOXX 600 subiu quase 2% graças a PMIs mais fortes, e o FTSE 100 de Londres marcou outro recorde, com alta de 2% na semana. A Ásia foi mista – o mercado da China recuperou 1,4%, enquanto o Japão caiu ligeiramente com o iene mais forte a pesar sobre os exportadores.

As obrigações avançaram assim que Powell falou. O rendimento do Treasury de 10 anos recuou para 4,26% e o de 2 anos caiu para 3,68% (o mais baixo em um mês). Isso inclinou um pouco a curva, uma mudança bem-vinda em relação ao cenário fortemente invertido. No Reino Unido, os gilts dispararam no meio da semana devido à surpresa da inflação, mas recuaram para 4,7%. Os Bunds alemães deslizaram à medida que os investidores digeriam a mistura europeia de crescimento melhor e pressões persistentes de preços.

As commodities tiveram uma recuperação melhor. O Brent quebrou uma sequência de três semanas de perdas, subindo 2,9% para pouco abaixo de US$ 68. Os estoques dos EUA caíram mais do que o esperado, e as manchetes sobre conversações de paz Rússia-Ucrânia não tiveram grande impacto. O ouro ficou estável na semana, em torno de US$ 3.373 a onça, mas o salto de sexta-feira mostrou como está sensível aos movimentos do dólar.

O Bitcoin manteve sua fama de volátil: caiu 5% no meio da semana, depois disparou de volta acima de US$ 115 mil após Powell, terminando apenas 1% mais baixo.

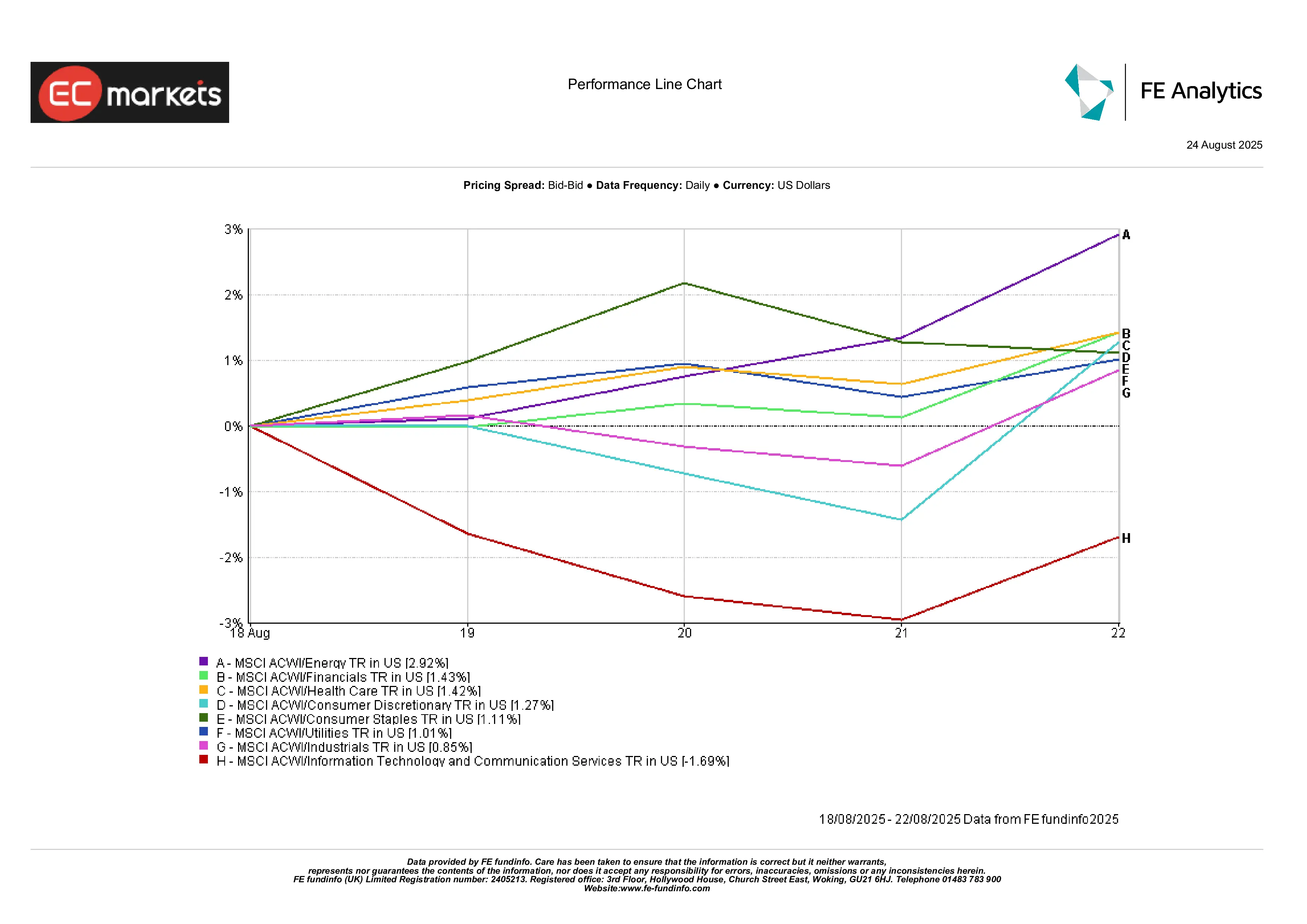

Desempenho Setorial

Não foi a semana da tecnologia. Energia liderou com alta de 2,9%, apoiada pela recuperação do petróleo. Financeiro e Saúde também registaram ganhos de cerca de 1,4%. Consumo Discricionário e Industriais acrescentaram modestamente. Já Tecnologia e Comunicações recuaram cerca de 1,7% cada.

Em resumo, a liderança do mercado finalmente se ampliou – algo que os “bulls” aguardavam há meses após ganhos estreitos liderados pelas gigantes da tecnologia.

Desempenho Setorial

Fonte: FE Analytics. Todos os índices são de retorno total em dólares americanos. O desempenho passado não é um indicador confiável de desempenho futuro. Dados de 22 de agosto de 2025.

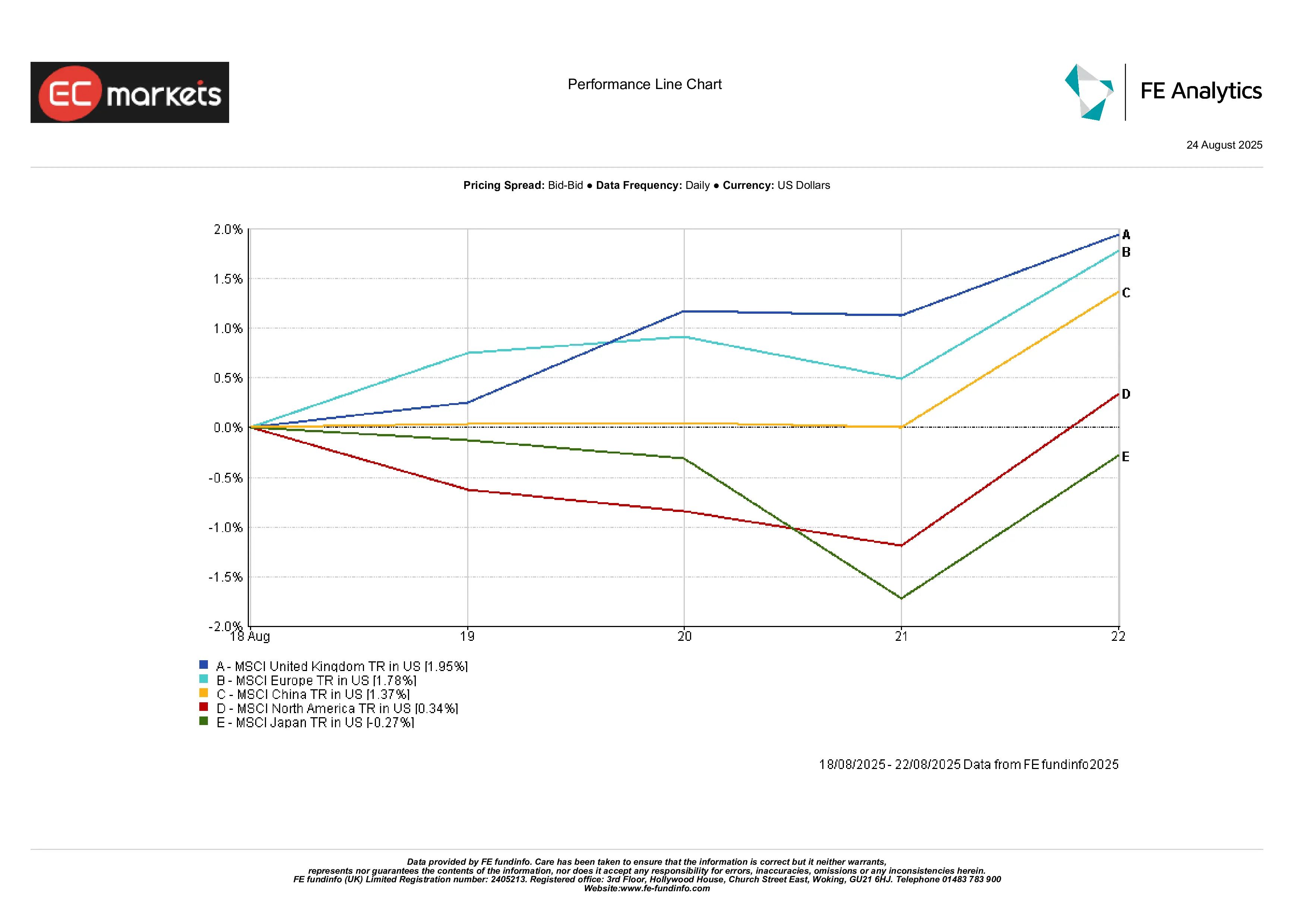

Mercados Regionais

O Reino Unido destacou-se, com o MSCI UK a subir 2%. A Europa não ficou muito atrás, acrescentando 1,8% com PMIs mais fortes. A China conseguiu uma alta de 1,4% apesar dos dados fracos, ajudada pela especulação de mais estímulos. O Japão caiu 0,3%, um desempenho abaixo da média após um ano forte até agora. A América do Norte como um todo ficou estável, arrastada pela queda do Nasdaq.

Desempenho Regional

Fonte: FE Analytics. Todos os índices são de retorno total em dólares americanos. O desempenho passado não é um indicador confiável de desempenho futuro. Dados de 22 de agosto de 2025.

Mercados Cambiais

O dólar finalmente perdeu altitude. O índice DXY caiu cerca de 1% na semana, sua queda mais acentuada em meses, após o sinal dovish de Powell puxar os rendimentos dos EUA para baixo. O euro ganhou força, terminando em 1,1717 contra 1,1661 na segunda-feira, apoiado por PMIs mais fortes da zona do euro. A libra também avançou, fechando a semana em 1,3527, mantendo-se bem acima de 1,30 apesar da surpresa inflacionária – os mercados veem o BoE em pausa em vez de novo aperto.

O iene também se fortaleceu. O USD/JPY caiu de 147,9 para 146,9, uma movimentação de 0,6% que destacou o tom mais fraco do dólar. Os cruzados mostraram o mesmo movimento: o GBP/JPY caiu de 199,7 para 198,8, destacando a resiliência do iene mesmo contra uma libra mais forte. Em outros lugares, moedas de commodities e emergentes também ganharam – o yuan estabilizou após semanas de pressão, o dólar australiano firmou-se junto com o petróleo e metais, e a rúpia encontrou algum alívio. O tema foi a fraqueza generalizada do dólar, e se continuará dependerá diretamente do próximo dado de inflação PCE dos EUA.

Perspectivas & A Semana à Frente

A última semana de agosto será importante. Nos EUA, a quinta-feira trará a revisão do PIB do 2º trimestre e a sexta-feira trará o deflator PCE core de julho – o indicador de inflação preferido do Fed. Um PCE mais fraco praticamente confirmaria um corte em setembro. Um resultado mais alto complicaria as coisas. Logo depois, o relatório de empregos de agosto será divulgado em 1º de setembro, deixando quase nenhum tempo para o mercado reagir antes do fim de semana prolongado.

Na Europa, o foco também estará na inflação, com os dados preliminares do CPI provavelmente definindo o tom para o BCE. No Reino Unido, o calendário é mais leve, mas qualquer comentário do BoE será analisado para sinais de desconforto com o CPI de julho. Na Ásia, os PMIs da China estarão no centro: outro resultado fraco reforçaria as preocupações sobre a profundidade da desaceleração.

Além dos dados, os traders de petróleo observarão a OPEP+ após a recuperação do Brent, e a geopolítica continua a ser um fator com as conversas sobre a Ucrânia sem avanço. Com setembro se aproximando, a sazonalidade e maiores volumes podem trazer mais volatilidade. O sinal de Powell ajudou os mercados a terminar agosto em alta, mas as avaliações continuam esticadas. Os traders podem perceber que o próximo movimento dependerá menos das palavras dos bancos centrais e mais de se os dados colaborarem.