08 Sep 2025

งานจ้างชะลอ จีนถ่วง ทองคำเปล่งประกาย | สรุปรายสัปดาห์: 1–5 ก.ย. 2025

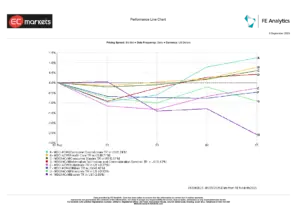

กันยายนเริ่มต้นด้วยนักลงทุนชั่งน้ำหนักข้อมูลที่อ่อนลง ธนาคารกลางที่ระมัดระวัง และความเสี่ยงทางภูมิรัฐศาสตร์ที่ยังคงอยู่

ในสหรัฐ รายงานการจ้างงานเดือนสิงหาคมเป็นตัวกำหนดบรรยากาศ การจ้างงานเพิ่มขึ้น 165,000 ต่ำกว่าที่คาดไว้ ขณะที่ อัตราการว่างงานขยับขึ้นสู่ 4.3% สูงสุดตั้งแต่ปี 2023 ค่าแรงชะลอเหลือ 3.9% YoY บ่งชี้แรงกดดันเงินเฟ้อที่ลดลงแต่ความต้องการแรงงานก็อ่อนแอ ภาคการผลิตยังหดตัวที่ 47.8 บนดัชนี ISM แต่บริการทรงตัวที่ 52.7 ประกอบกับท่าทีผ่อนคลายของพาวเวลที่ Jackson Hole ทำให้ตลาดมั่นใจขึ้นเกี่ยวกับการลดดอกเบี้ย Fed เดือนกันยายน

อ่านข้อมูลเพิ่มเติม