เฟดสายพิราบจุดชนวนการหมุนเวียนเงินทุน | บทสรุปรายสัปดาห์: 18 – 22 ส.ค. 2025

ภาพรวมเศรษฐกิจ

ตลอดทั้งสัปดาห์ ตลาดรอคอยการประชุม Jackson Hole และพาวเวลก็ไม่ทำให้ผิดหวัง ข้อความของเขาอ่อนโยนกว่าที่หลายคนกลัว: เฟดมองว่าความเสี่ยงกำลังเปลี่ยนสมดุล และเขายังเปิดประตูสำหรับการลดดอกเบี้ยเดือนกันยายน สิ่งนี้เพียงพอที่จะสร้างความมั่นใจหลังจากวอลล์สตรีทร่วงต่อเนื่อง 5 วันติด ภายในวันศุกร์ ดาวโจนส์ทำสถิติสูงสุดใหม่, S&P 500 ปรับตัวขึ้น และมีเพียงแนสแด็กที่ล้าหลังเมื่อหุ้นเทคโนโลยีเริ่มเย็นลง

ข้อมูลเศรษฐกิจจริง ๆ แข็งแกร่งกว่าที่คาดไว้ PMI เบื้องต้นของสหรัฐพุ่งขึ้น โดยดัชนีรวมอยู่ที่ 55.4 – สูงสุดในรอบ 9 เดือน – และภาคการผลิตกลับมาอยู่ในภาวะขยายตัวที่ 53.3 ถือว่าน่าประทับใจเมื่อพิจารณาว่าเดือนกรกฎาคมยังหดตัวอยู่ ภาคบริการก็แข็งแกร่งเช่นกัน แม้บริษัทต่าง ๆ จะระบุว่าต้นทุนเพิ่มขึ้นแรงที่สุดตั้งแต่ต้นปี 2023 ส่วนใหญ่เป็นเพราะภาษี! เป็นการผสมผสานที่ซับซ้อน – กิจกรรมฟื้นตัวขึ้น แต่แรงกดดันเงินเฟ้อยังอยู่เบื้องหลัง พาวเวลยอมรับทั้งสองด้าน แต่เลือกที่จะเน้นความเสี่ยงของตลาดแรงงานที่อ่อนแอมากกว่า

สหราชอาณาจักรก็มีเซอร์ไพรส์ของตนเอง CPI ออกมาที่ 3.8% สูงกว่าที่คาดและเกินเป้ามาแล้วสิบเดือนติดต่อกัน ค่าโดยสารเครื่องบินเป็นปัจจัยหลัก เพิ่มขึ้นเกือบหนึ่งในสาม MoM และราคาอาหารกับพลังงานก็ซ้ำเติม สำหรับ BoE ซึ่งเพิ่งลดดอกเบี้ยลงสู่ 4.0% ทำให้แนวโน้มระยะสั้นซับซ้อนขึ้น ตลาดจึงเลื่อนการคาดการณ์การลดดอกเบี้ยครั้งถัดไปไปเป็นปี 2026

ฝั่งยูโรโซนก็มีสัญญาณบวกเล็กน้อย PMI รวมเพิ่มขึ้นเป็น 51.1 – เป็นครั้งแรกในรอบกว่าหนึ่งปีที่โมเมนตัมเริ่มเปลี่ยน ภาคการผลิตกลับขึ้นเหนือ 50 เป็นครั้งแรกนับตั้งแต่ปี 2021 โดยเยอรมนีเป็นผู้นำการฟื้นตัว แต่มีข้อแม้: เงินเฟ้อภาคบริการยังคงสูง ซึ่งอธิบายว่าทำไม ECB ยังไม่อยากส่งสัญญาณลดดอกเบี้ย

จีนยังคงแตกต่าง ตัวเลขเดือนกรกฎาคมแสดงถึงการชะลอตัว: การผลิตอุตสาหกรรมอ่อนแอที่สุดในรอบ 8 เดือน ยอดค้าปลีกชะลอตัว และการเติบโตของสินเชื่อหดตัว YoY เป็นครั้งแรกในรอบ 20 ปี PBoC ยังคงคงนโยบาย แต่เลือกใช้มาตรการแบบเจาะจงมากกว่า การขยายเวลาสงบศึกทางภาษีกับวอชิงตันช่วยบรรยากาศขึ้นเล็กน้อย แต่ไม่มากนัก

หุ้น พันธบัตร & สินค้าโภคภัณฑ์

S&P 500 เพิ่มขึ้นเพียง 0.2% แต่ดาวโจนส์บวก 1.6% นำโดยหุ้นคุณค่า แนสแด็กลดลง 0.3% แสดงให้เห็นว่าการพุ่งขึ้นของหุ้นเทคโนโลยีเริ่มหยุดพัก ยุโรปทำได้ดีกว่า STOXX 600 ขยับขึ้นเกือบ 2% จาก PMI ที่แข็งแกร่ง และ FTSE 100 ของลอนดอนทำสถิติสูงสุดใหม่อีกครั้ง เพิ่มขึ้น 2% ในสัปดาห์ ส่วนเอเชียผสมผสาน – ตลาดหุ้นจีนฟื้น 1.4% ขณะที่ญี่ปุ่นลดลงเล็กน้อยจากค่าเงินเยนที่แข็งขึ้นซึ่งกดดันผู้ส่งออก

พันธบัตรปรับตัวขึ้นหลังพาวเวลพูด ผลตอบแทนพันธบัตรสหรัฐอายุ 10 ปีลดลงที่ 4.26% และพันธบัตรอายุ 2 ปีลดลงที่ 3.68% (ต่ำสุดในรอบเดือน) เส้นอัตราผลตอบแทนชันขึ้นเล็กน้อย เป็นการเปลี่ยนแปลงที่ดีจากภาวะกลับหัวที่ลึก ในสหราชอาณาจักร พันธบัตรรัฐบาลพุ่งกลางสัปดาห์จากเงินเฟ้อที่สูงเกินคาด แต่สุดท้ายกลับมาที่ 4.7% ขณะที่ Bund ของยุโรปอ่อนตัวเมื่อเทียบกับข้อมูลเศรษฐกิจที่ดีขึ้นแต่เงินเฟ้อที่ยังสูง

สินค้าโภคภัณฑ์ทำได้ดีกว่า น้ำมันดิบเบรนท์หยุดการร่วงสามสัปดาห์ โดยเพิ่มขึ้น 2.9% มาที่ต่ำกว่า 68 ดอลลาร์เล็กน้อย สต็อกน้ำมันสหรัฐลดลงมากกว่าที่คาด ขณะที่ข่าวการเจรจาสันติภาพรัสเซีย-ยูเครนไม่ได้มีผลมาก ทองคำทรงตัวตลอดสัปดาห์ที่ราว 3,373 ดอลลาร์ต่อออนซ์ แต่การดีดขึ้นในวันศุกร์แสดงให้เห็นถึงความอ่อนไหวต่อการเคลื่อนไหวของดอลลาร์

บิตคอยน์ยังคงผันผวน: ลดลง 5% กลางสัปดาห์ แล้วพุ่งกลับขึ้นเหนือ 115,000 ดอลลาร์หลังพาวเวล ปิดสัปดาห์ลดลงเพียง 1%

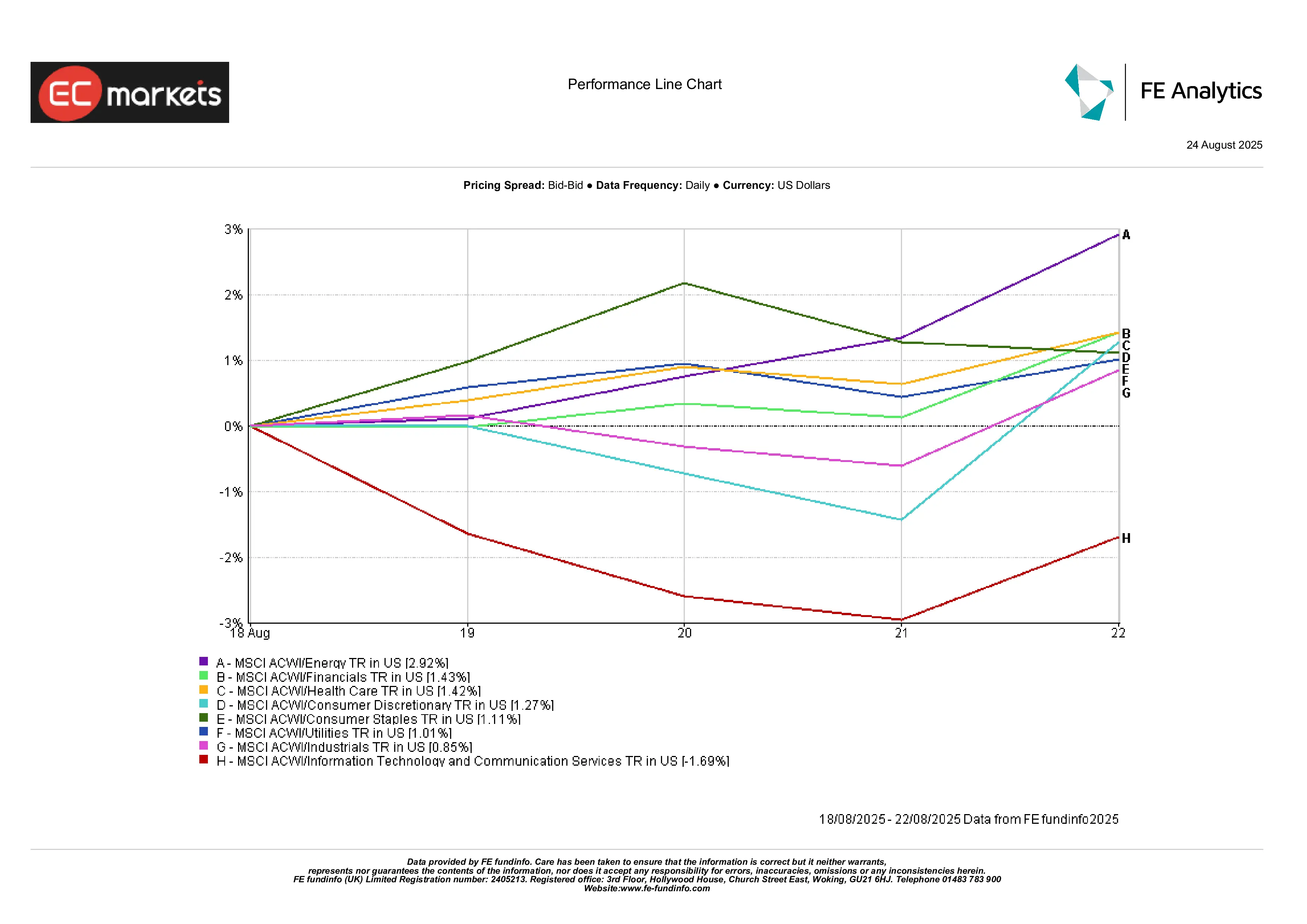

ผลการดำเนินงานตามกลุ่มอุตสาหกรรม

ไม่ใช่สัปดาห์ของหุ้นเทคโนโลยี พลังงานนำตลาดด้วยการเพิ่มขึ้น 2.9% ได้แรงหนุนจากการฟื้นตัวของน้ำมัน การเงินและสุขภาพก็เพิ่มขึ้นราว 1.4% เช่นกัน สินค้าอุปโภคบริโภคไม่จำเป็นและอุตสาหกรรมเพิ่มขึ้นเล็กน้อย แต่เทคโนโลยีและการสื่อสารลดลงราว 1.7%

โดยสรุป การนำตลาดเริ่มกระจายกว้างขึ้น – สิ่งที่นักลงทุนกระทิงรอมานานหลังจากหลายเดือนที่การเติบโตมาจากหุ้นเทคขนาดใหญ่เพียงไม่กี่ตัว

ผลการดำเนินงานตามกลุ่มอุตสาหกรรม

ที่มา: FE Analytics. ดัชนีทั้งหมดเป็นผลตอบแทนรวมในดอลลาร์สหรัฐ ผลการดำเนินงานในอดีตไม่ใช่ตัวบ่งชี้ที่เชื่อถือได้ต่อผลการดำเนินงานในอนาคต ข้อมูล ณ วันที่ 22 สิงหาคม 2025

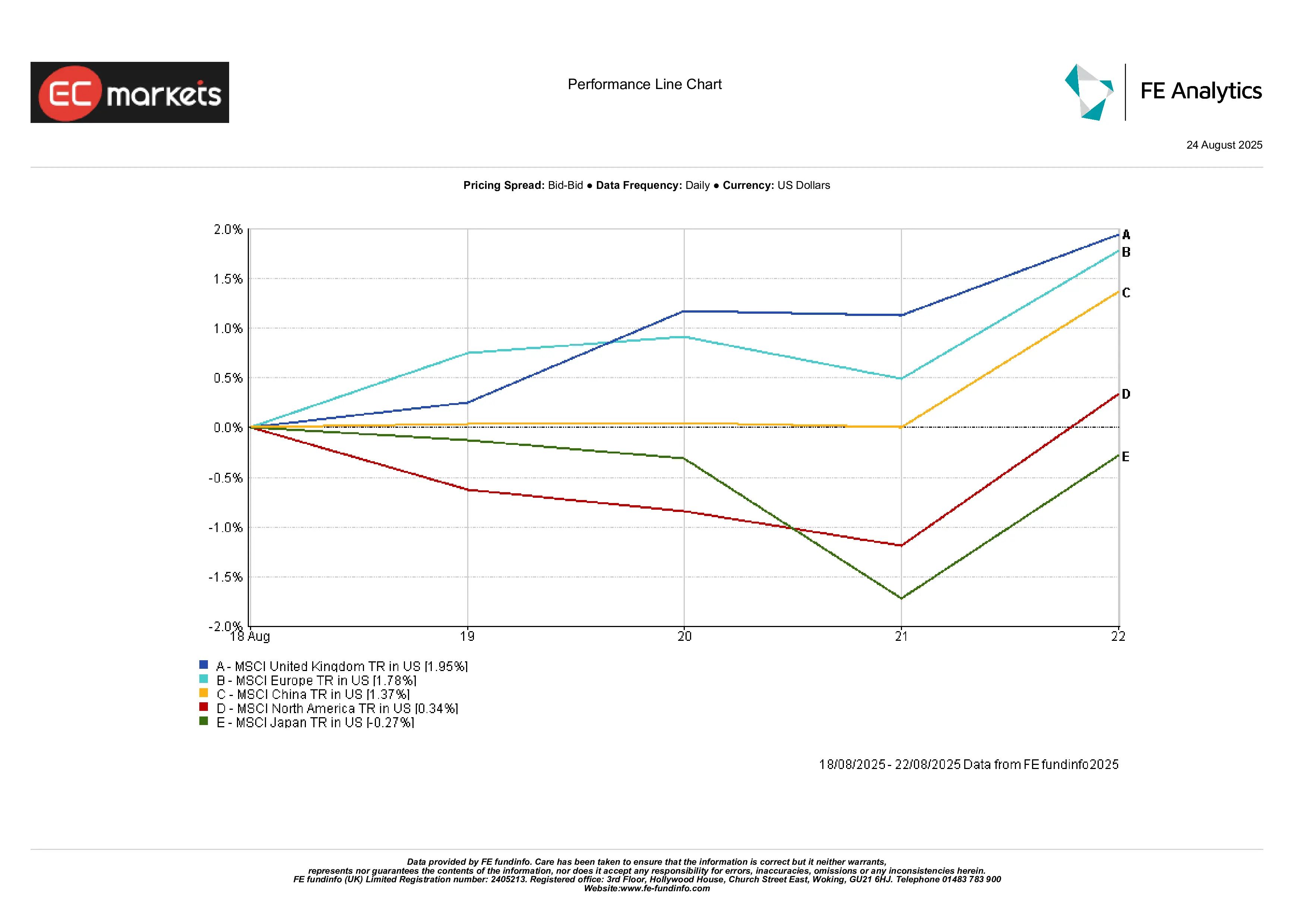

ตลาดภูมิภาค

สหราชอาณาจักรโดดเด่น โดย MSCI UK เพิ่มขึ้น 2% ยุโรปตามหลังไม่นาน เพิ่มขึ้น 1.8% จาก PMI ที่แข็งแกร่ง จีนเพิ่มขึ้น 1.4% แม้ข้อมูลอ่อนแอ ได้แรงหนุนจากการคาดการณ์มาตรการสนับสนุนเพิ่มเติม ญี่ปุ่นลดลง 0.3% ซึ่งเป็นการอ่อนตัวที่หายากหลังจากปีที่แข็งแกร่ง ส่วนอเมริกาเหนือโดยรวมทรงตัว ถูกถ่วงโดยแนสแด็กร่วง

ผลการดำเนินงานตามภูมิภาค

ที่มา: FE Analytics. ดัชนีทั้งหมดเป็นผลตอบแทนรวมในดอลลาร์สหรัฐ ผลการดำเนินงานในอดีตไม่ใช่ตัวบ่งชี้ที่เชื่อถือได้ต่อผลการดำเนินงานในอนาคต ข้อมูล ณ วันที่ 22 สิงหาคม 2025

ตลาดสกุลเงิน

ดอลลาร์อ่อนค่าลง ดัชนี DXY ลดลงประมาณ 1% ในสัปดาห์ เป็นการลดลงแรงที่สุดในรอบหลายเดือน หลังจากสัญญาณสายพิราบของพาวเวลทำให้อัตราผลตอบแทนสหรัฐลดลง ยูโรแข็งค่าขึ้น ปิดที่ 1.1717 จาก 1.1661 เมื่อวันจันทร์ ได้แรงหนุนจาก PMI ยูโรโซนที่แข็งแกร่ง ปอนด์ก็แข็งค่าขึ้นเช่นกัน ปิดสัปดาห์ที่ 1.3527 อยู่เหนือ 1.30 ได้แม้เงินเฟ้อสูงกว่าคาด – ตลาดมองว่า BoE จะหยุดมากกว่ากลับไปขึ้นดอกเบี้ย

เงินเยนก็แข็งค่าขึ้น USD/JPY ลดจาก 147.9 เหลือ 146.9 ขยับ 0.6% ตอกย้ำถึงการอ่อนค่าของดอลลาร์ คู่เงินอื่น ๆ ก็แสดงทิศทางเดียวกัน: GBP/JPY ลดจาก 199.7 เหลือ 198.8 สะท้อนถึงความแข็งแกร่งของเยนแม้เทียบกับปอนด์ที่แข็งขึ้น ขณะที่สกุลเงินสินค้าโภคภัณฑ์และตลาดเกิดใหม่ก็ได้แรงหนุน – หยวนทรงตัวหลังจากแรงกดดันหลายสัปดาห์ ดอลลาร์ออสซี่แข็งค่าตามน้ำมันและโลหะ และรูปีได้แรงบวกเล็กน้อย ธีมหลักคือดอลลาร์อ่อน และทิศทางต่อไปจะขึ้นอยู่กับตัวเลข PCE ของสหรัฐที่จะประกาศสัปดาห์หน้า

มุมมองล่วงหน้า & สัปดาห์ถัดไป

สัปดาห์สุดท้ายของเดือนสิงหาคมเป็นสัปดาห์ใหญ่ ในสหรัฐ วันพฤหัสบดีจะมีการปรับประมาณการ GDP ไตรมาส 2 และวันศุกร์จะมีดัชนี PCE หลักเดือนกรกฎาคม – ซึ่งเป็นตัวชี้วัดเงินเฟ้อที่เฟดชื่นชอบ หาก PCE ออกมาต่ำลง จะเกือบยืนยันการลดดอกเบี้ยเดือนกันยายน หากสูงขึ้นจะซับซ้อนขึ้น และต่อเนื่องทันที รายงานการจ้างงานเดือนสิงหาคมจะประกาศ 1 กันยายน ทำให้ตลาดแทบไม่มีเวลาได้พักก่อนวันหยุดยาว

ในยุโรป โฟกัสจะอยู่ที่เงินเฟ้อเช่นกัน โดย CPI เบื้องต้นจะเป็นตัวกำหนดท่าทีของ ECB ในสหราชอาณาจักร ปฏิทินเบากว่า แต่ทุกถ้อยแถลงจาก BoE จะถูกจับตาเพื่อหาสัญญาณความกังวลต่อ CPI เดือนกรกฎาคม สำหรับเอเชีย PMI ของจีนคือประเด็นหลัก: หากอ่อนแออีก จะยิ่งเพิ่มความกังวลเกี่ยวกับการชะลอตัว

นอกเหนือจากข้อมูล นักเก็งกำไรน้ำมันจะจับตา OPEC+ หลังจากน้ำมันเบรนท์ฟื้นตัว และภูมิรัฐศาสตร์ยังคงเป็นปัจจัยเสี่ยงเมื่อการเจรจายูเครนไม่คืบหน้า เข้าสู่เดือนกันยายน ปัจจัยฤดูกาลและปริมาณซื้อขายที่สูงขึ้นอาจทำให้ความผันผวนเพิ่มขึ้น สัญญาณจากพาวเวลช่วยให้ตลาดปิดเดือนสิงหาคมในเชิงบวก แต่การประเมินค่ายังคงตึง นักลงทุนอาจพบว่าการเคลื่อนไหวครั้งต่อไปขึ้นอยู่กับข้อมูลมากกว่าคำพูดของธนาคารกลาง