Fed ôn hòa khơi mào sự luân chuyển dòng tiền | Tổng kết tuần: 18 – 22 Tháng 8, 2025

Tổng quan kinh tế

Thị trường đã dành cả tuần để chờ đợi Jackson Hole, và Powell đã không làm thất vọng. Thông điệp của ông mềm mỏng hơn so với lo ngại: Fed hiện cho rằng cán cân rủi ro đang thay đổi, và thậm chí ông còn mở cánh cửa cho một đợt cắt giảm lãi suất vào tháng 9. Điều đó đủ để trấn an tâm lý sau năm phiên giảm liên tiếp của Wall Street. Tính đến thứ Sáu, Dow đạt mức cao kỷ lục, S&P 500 tăng, và chỉ có Nasdaq tụt lại phía sau khi nhóm công nghệ hạ nhiệt.

Bối cảnh dữ liệu thực ra mạnh hơn kỳ vọng. PMI sơ bộ của Mỹ tăng vọt, với chỉ số tổng hợp đạt 55,4 – mức cao nhất trong chín tháng – và sản xuất trở lại vùng mở rộng ở mức 53,3. Đây là bước ngoặt lớn, khi tháng 7 vẫn trong trạng thái thu hẹp. Dịch vụ cũng duy trì ổn định, dù các công ty báo cáo chi phí tăng mạnh nhất kể từ đầu 2023, chủ yếu do thuế quan! Một sự pha trộn khó xử – hoạt động cải thiện, nhưng áp lực lạm phát vẫn còn. Powell thừa nhận cả hai, nhưng chọn nhấn mạnh hơn vào rủi ro thị trường lao động suy yếu.

Vương quốc Anh có bất ngờ riêng. CPI đạt 3,8%, cao hơn dự báo và là tháng thứ mười liên tiếp vượt mục tiêu. Giá vé máy bay là thủ phạm chính, tăng gần một phần ba so với tháng trước, và giá thực phẩm cùng nhiên liệu càng làm trầm trọng thêm áp lực. Đối với BoE, vốn vừa hạ lãi suất xuống 4,0%, điều này khiến lộ trình ngắn hạn trở nên khó đoán. Thị trường đã lùi dự báo cắt giảm tiếp theo sang năm 2026.

Tại khu vực đồng euro, một chút lạc quan xuất hiện. PMI tổng hợp tăng lên 51,1 – dấu hiệu đầu tiên trong hơn một năm cho thấy động lực đang xoay chiều. Ngành sản xuất, đáng ngạc nhiên, vượt lại ngưỡng 50 lần đầu tiên kể từ 2021, với Đức dẫn đầu sự phục hồi. Tuy nhiên, lạm phát trong dịch vụ vẫn cao, giải thích vì sao ECB do dự khi gợi ý cắt giảm lãi suất.

Trung Quốc vẫn là ngoại lệ. Số liệu tháng 7 cho thấy sự chậm lại: sản xuất công nghiệp yếu nhất trong tám tháng, chi tiêu bán lẻ giảm tốc, và tăng trưởng tín dụng thậm chí sụt giảm so với cùng kỳ lần đầu tiên trong hai thập kỷ. PBoC giữ nguyên chính sách, ưu tiên điều chỉnh có chọn lọc. Việc gia hạn thỏa thuận đình chiến thuế quan với Washington giúp tâm lý tích cực hơn một chút, nhưng không nhiều.

Chứng khoán, Trái phiếu & Hàng hóa

S&P 500 chỉ tăng nhẹ 0,2%, nhưng Dow tăng 1,6% nhờ nhóm cổ phiếu giá trị. Nasdaq giảm 0,3%, cho thấy đà tăng “rực rỡ” của công nghệ đang tạm nghỉ. Châu Âu làm tốt hơn. STOXX 600 tăng gần 2% nhờ PMI mạnh mẽ hơn, và FTSE 100 London lập kỷ lục mới, tăng 2% trong tuần. Châu Á diễn biến trái chiều – thị trường Trung Quốc phục hồi 1,4% trong khi Nhật Bản giảm nhẹ do đồng yên mạnh gây áp lực lên các nhà xuất khẩu.

Trái phiếu tăng giá ngay sau bài phát biểu của Powell. Lợi suất 10 năm Mỹ giảm còn 4,26% và lợi suất 2 năm giảm xuống 3,68% (thấp nhất trong một tháng). Điều này làm đường cong lợi suất dốc hơn một chút, thay đổi tích cực so với bối cảnh đảo ngược sâu. Tại Anh, lợi suất gilts tăng vọt giữa tuần do bất ngờ về lạm phát nhưng sau đó ổn định ở mức 4,7%. Bunds Đức giảm nhẹ khi nhà đầu tư tiêu hóa sự kết hợp giữa tăng trưởng tốt hơn và áp lực giá dai dẳng ở châu Âu.

Hàng hóa khởi sắc hơn. Dầu Brent chấm dứt chuỗi giảm ba tuần, tăng 2,9% lên gần 68 USD. Tồn kho Mỹ giảm mạnh hơn dự kiến, và tin tức về đàm phán hòa bình Nga-Ukraine không mang lại nhiều tác động. Vàng đi ngang trong tuần, quanh 3.373 USD/ounce, nhưng cú nhảy hôm thứ Sáu cho thấy độ nhạy cao với biến động đồng USD.

Bitcoin đúng như danh tiếng biến động: giảm 5% giữa tuần, rồi bật tăng trở lại trên 115.000 USD sau phát biểu của Powell, kết thúc tuần chỉ giảm 1%.

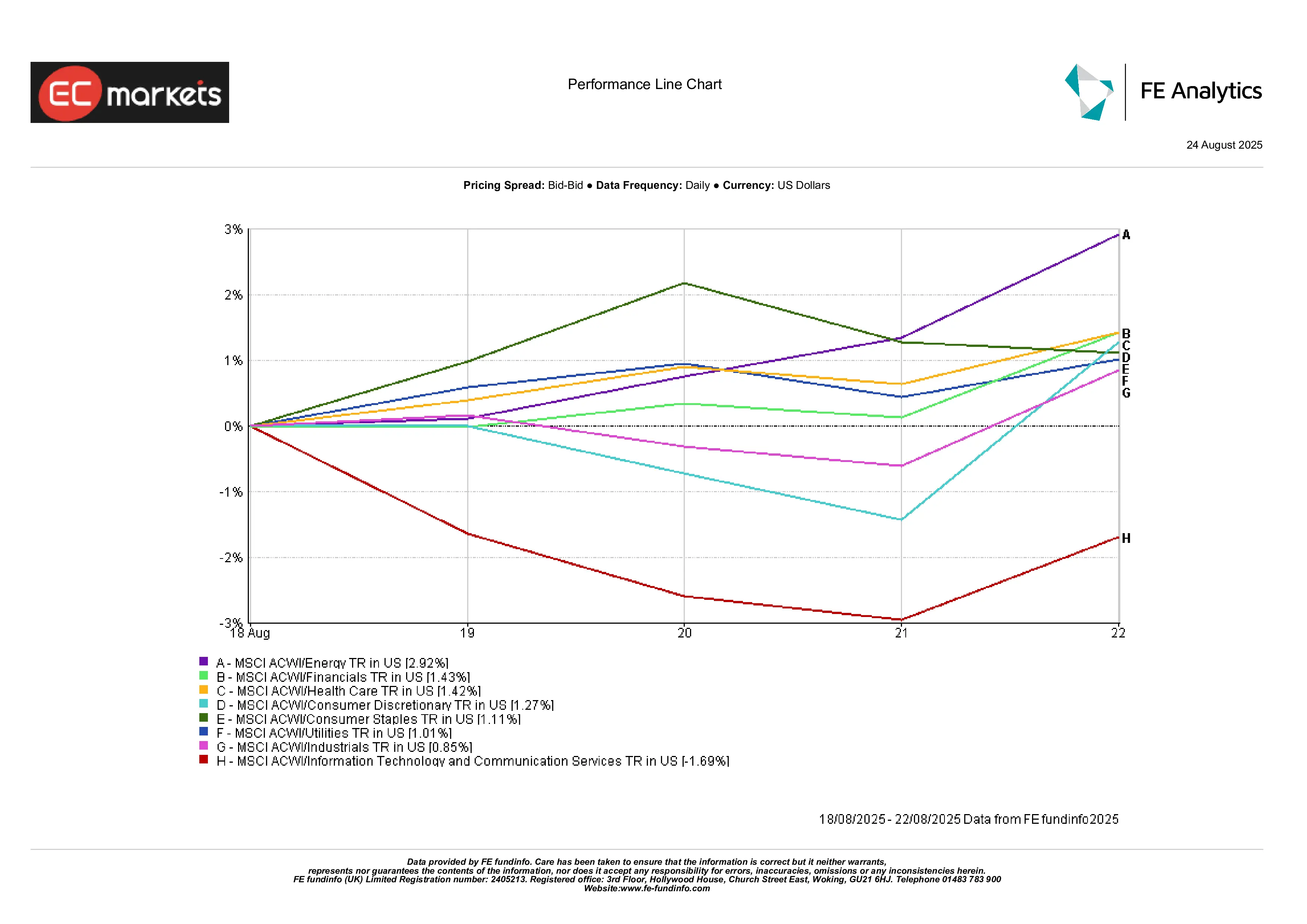

Hiệu suất ngành

Đây không phải tuần của công nghệ. Năng lượng dẫn đầu với mức tăng 2,9%, nhờ giá dầu phục hồi. Tài chính và Y tế cũng ghi nhận mức tăng khoảng 1,4%. Tiêu dùng tùy ý và Công nghiệp tăng nhẹ. Trong khi đó, Công nghệ và Truyền thông đều giảm khoảng 1,7%.

Tóm lại, sự dẫn dắt thị trường cuối cùng đã mở rộng – điều mà phe “bò” chờ đợi sau nhiều tháng tăng trưởng hẹp do các cổ phiếu công nghệ vốn hóa lớn dẫn dắt.

Hiệu suất ngành

Nguồn: FE Analytics. Tất cả chỉ số là tổng lợi nhuận bằng USD. Hiệu suất trong quá khứ không phải chỉ báo đáng tin cậy cho hiệu suất trong tương lai. Dữ liệu tính đến ngày 22 Tháng 8, 2025.

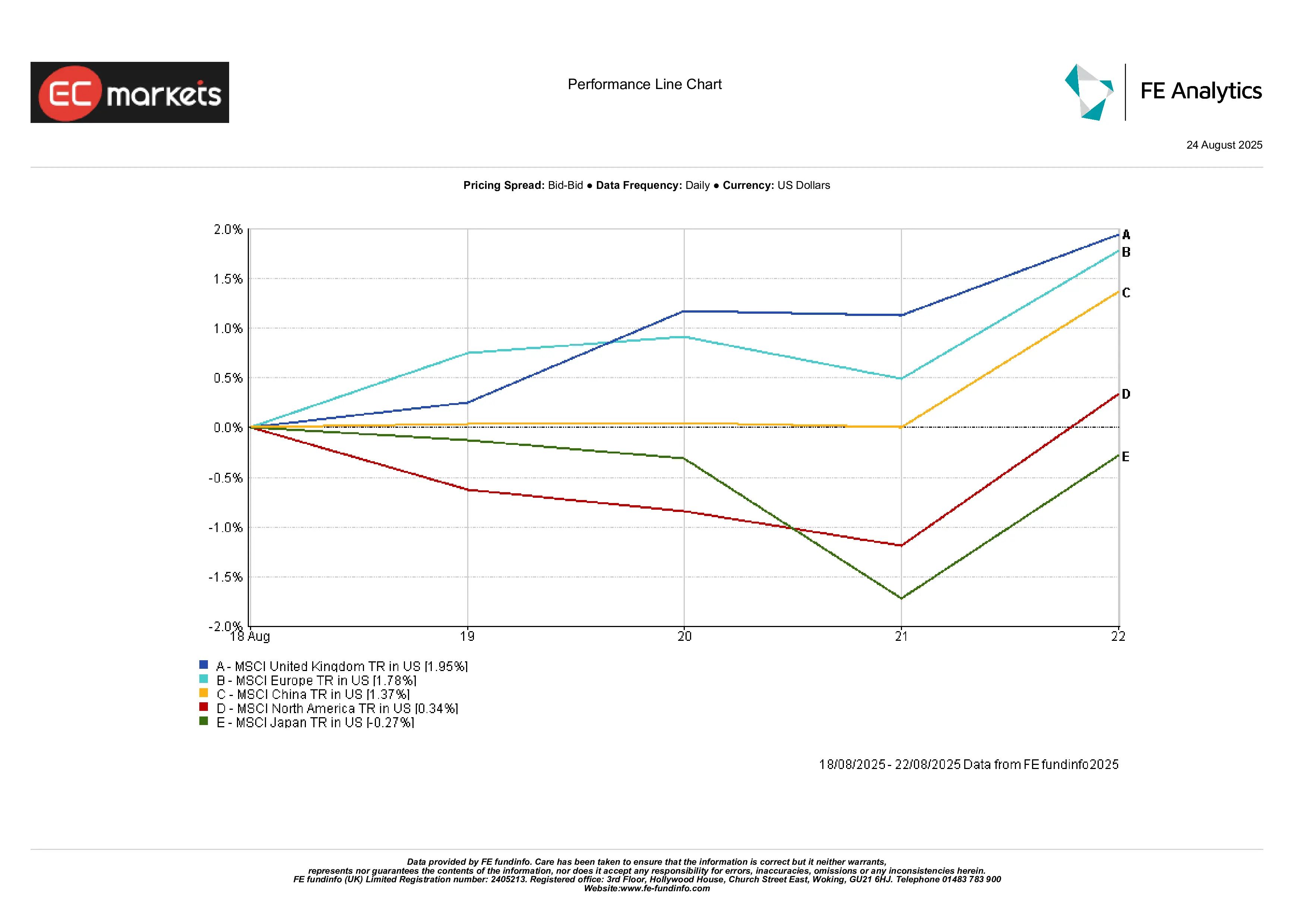

Thị trường khu vực

Anh quốc nổi bật, với MSCI UK tăng 2%. Châu Âu không kém, thêm 1,8% nhờ PMI mạnh hơn. Trung Quốc tăng 1,4% bất chấp dữ liệu yếu, được hỗ trợ bởi kỳ vọng thêm chính sách hỗ trợ. Nhật Bản giảm 0,3%, hiếm hoi kém hơn sau một năm khởi đầu mạnh mẽ. Bắc Mỹ nhìn chung đi ngang, bị Nasdaq kéo lùi.

Hiệu suất khu vực

Nguồn: FE Analytics. Tất cả chỉ số là tổng lợi nhuận bằng USD. Hiệu suất trong quá khứ không phải chỉ báo đáng tin cậy cho hiệu suất trong tương lai. Dữ liệu tính đến ngày 22 Tháng 8, 2025.

Thị trường tiền tệ

Đồng USD cuối cùng cũng hạ nhiệt. Chỉ số DXY giảm khoảng 1% trong tuần, mức giảm mạnh nhất trong nhiều tháng, sau khi tín hiệu ôn hòa của Powell kéo lợi suất Mỹ xuống. Đồng euro tăng, kết thúc ở 1,1717 so với 1,1661 hôm thứ Hai, nhờ PMI khu vực đồng euro mạnh hơn. Bảng Anh cũng đi lên, chốt tuần tại 1,3527, giữ vững trên 1,30 bất chấp lạm phát vượt dự báo – thị trường cho rằng BoE sẽ tạm dừng thay vì thắt chặt thêm.

Đồng yên cũng mạnh hơn. USD/JPY giảm từ 147,9 xuống 146,9, mức giảm 0,6% cho thấy đồng USD yếu đi. Các cặp chéo cũng cho thấy xu hướng tương tự: GBP/JPY giảm từ 199,7 xuống 198,8, làm nổi bật sức mạnh của yên ngay cả so với bảng Anh mạnh hơn. Ở nơi khác, các đồng tiền hàng hóa và thị trường mới nổi cũng phục hồi – nhân dân tệ ổn định sau nhiều tuần chịu áp lực, đô la Úc tăng cùng dầu và kim loại, và rupee cũng được hỗ trợ. Chủ đề chung là USD yếu trên diện rộng, và liệu xu hướng này có tiếp tục hay không sẽ phụ thuộc vào số liệu lạm phát PCE của Mỹ tuần tới.

Triển vọng & Tuần tới

Tuần cuối tháng 8 là một tuần quan trọng. Tại Mỹ, thứ Năm sẽ có báo cáo điều chỉnh GDP quý II và thứ Sáu công bố chỉ số giảm phát PCE lõi tháng 7 – thước đo lạm phát ưa thích của Fed. Nếu PCE hạ nhiệt, gần như chắc chắn sẽ có cắt giảm lãi suất vào tháng 9. Ngược lại, số liệu nóng hơn sẽ làm tình hình phức tạp. Ngay sau đó, báo cáo việc làm tháng 8 sẽ được công bố vào ngày 1 Tháng 9, để lại rất ít thời gian cho thị trường phản ứng trước kỳ nghỉ dài.

Tại châu Âu, trọng tâm cũng sẽ là lạm phát, với các số liệu CPI sơ bộ có thể định hình giọng điệu cho ECB. Ở Anh, lịch kinh tế nhẹ hơn, nhưng bất kỳ bình luận nào từ BoE sẽ được mổ xẻ để tìm dấu hiệu lo ngại về mức CPI tháng 7. Ở châu Á, PMI Trung Quốc là tâm điểm: một kết quả yếu nữa sẽ củng cố lo ngại về mức độ chậm lại.

Ngoài dữ liệu, các nhà giao dịch dầu sẽ theo dõi OPEC+ sau đợt phục hồi của Brent, và địa chính trị vẫn là yếu tố dao động khi đàm phán Ukraine không có tiến triển. Khi tháng 9 đến gần, tính mùa vụ và khối lượng giao dịch cao hơn có thể mang lại nhiều biến động hơn. Tín hiệu của Powell đã giúp thị trường kết thúc tháng 8 ở mức cao, nhưng định giá vẫn căng thẳng. Các nhà giao dịch có thể nhận thấy rằng bước đi tiếp theo sẽ phụ thuộc nhiều hơn vào dữ liệu thay vì lời nói từ ngân hàng trung ương.