Tại sao đà tăng của cổ phiếu châu Âu có thể chỉ mới bắt đầu

Châu Âu – không hẳn là cái tên đầu tiên xuất hiện trong đầu các nhà đầu tư khi nghĩ đến “người dẫn dắt thị trường”, đúng không? Suốt thập kỷ qua, châu Âu đóng vai trò như một diễn viên phụ trầm lặng trong khi ngành công nghệ Mỹ chiếm lĩnh sân khấu chính. Nhưng vào năm 2025 này? Mọi thứ đã thay đổi. Cổ phiếu châu Âu đang tăng mạnh, và lần này, có thể đó không phải là một khởi đầu giả tạo.

Lợi thế định giá của châu Âu so với Mỹ

Bắt đầu với định giá. Cổ phiếu châu Âu vẫn đang được giao dịch với mức chiết khấu 35–40% so với cổ phiếu Mỹ trên cơ sở P/E kỳ vọng. Chỉ số MSCI Europe hiện ở mức khoảng 15 lần lợi nhuận kỳ vọng, so với khoảng 22 lần đối với S&P 500. Tỷ suất cổ tức cũng kể câu chuyện tương tự: trung bình ở châu Âu trên 3,0%, trong khi S&P chỉ khoảng 1,25%. Nhà đầu tư không chỉ trả ít hơn, mà còn được trả nhiều hơn để giữ vị thế dài hạn. Đây có thể không phải là sân chơi cho những người theo đuổi tăng trưởng, nhưng lại rất hấp dẫn đối với chiến lược thu nhập và hồi quy về giá trị trung bình.

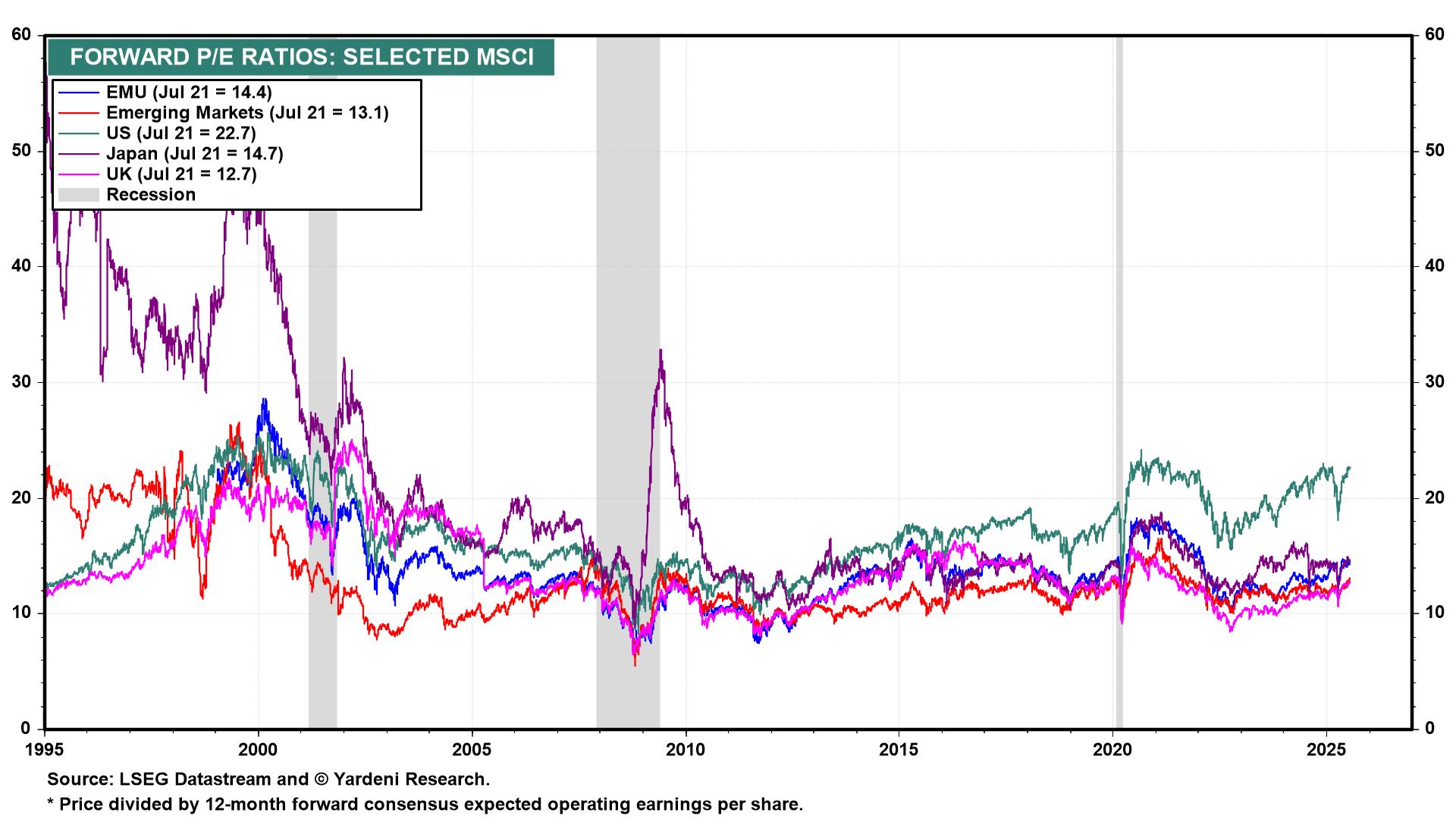

Tỷ lệ P/E kỳ vọng theo khu vực (Tháng 7/2025)

Nguồn: LSEG Datastream, Yardeni Research. Tất cả chỉ số được tính theo tổng lợi nhuận bằng USD. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất trong tương lai. Dữ liệu tính đến ngày 22 tháng 7 năm 2025.

Cổ phiếu châu Âu (EMU: 15×) đang được giao dịch với mức chiết khấu 36% so với cổ phiếu Mỹ (22×) – khoảng cách định giá gần mức cực đoan trong lịch sử.

Động lực vĩ mô: Lạm phát giảm và ECB cắt giảm lãi suất

Tiếp theo là động lực vĩ mô. Lạm phát khu vực đồng euro đã giảm xuống còn 2,3% tính đến tháng 6, từ mức hơn 10% vào cuối năm 2022, tạo điều kiện cho ECB cắt giảm lãi suất. ECB đã cắt giảm lãi suất bốn lần kể từ giữa năm 2024, hạ lãi suất tiền gửi từ 4% xuống còn 2,0%, và thị trường đang kỳ vọng thêm hai đợt cắt giảm nữa vào cuối năm nay. Trong khi đó, Đức – từ lâu được xem là "diều hâu tài khóa" của khối – đang chuyển hướng mềm mỏng hơn. Ngân sách năm 2025 của Berlin bao gồm gói kích thích trị giá 60 tỷ euro, tập trung vào năng lượng, số hóa và quốc phòng. Đây chắc chắn không phải là thay đổi nhỏ!

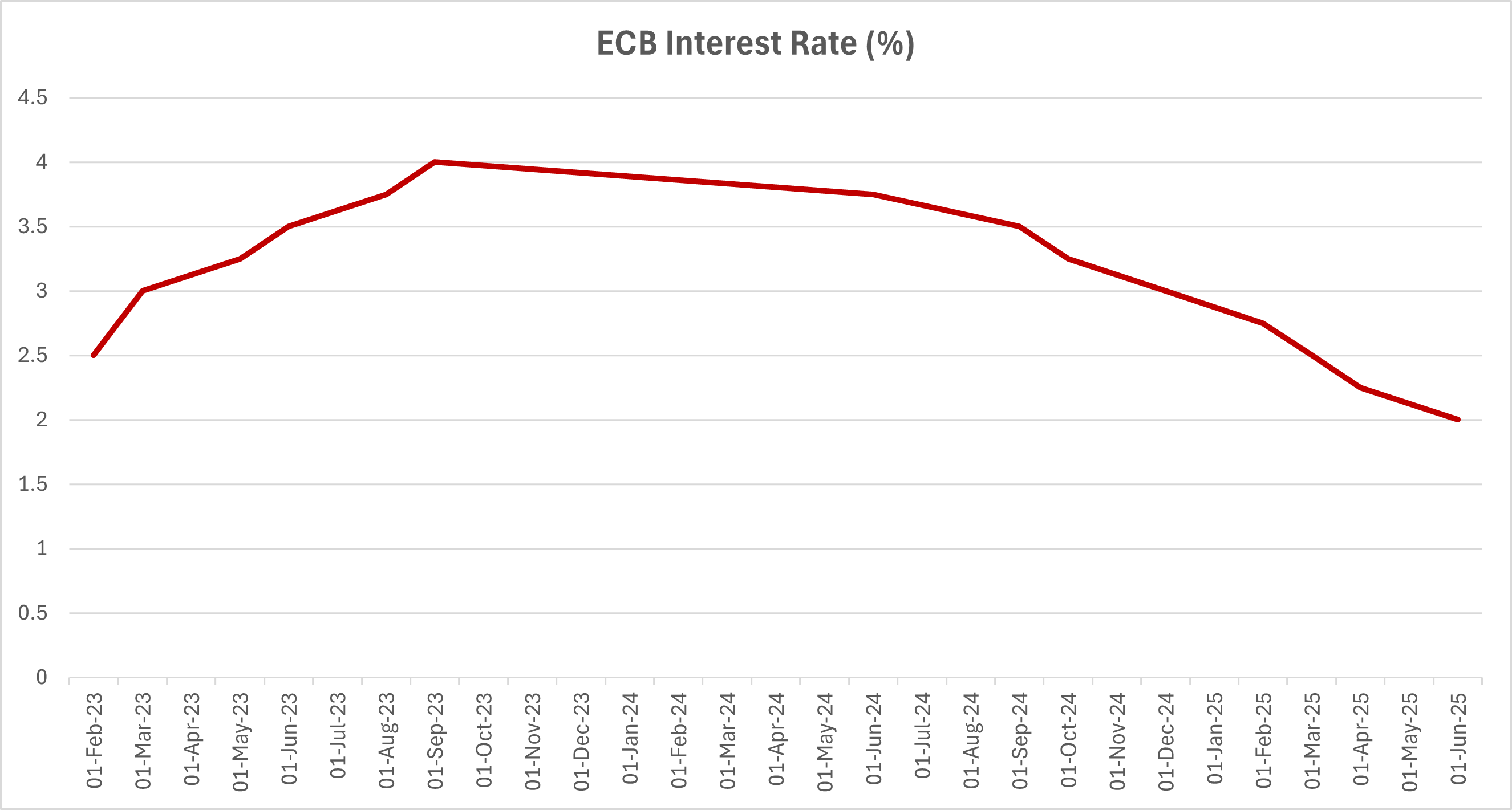

Xu hướng lãi suất tiền gửi của ECB (T2/2023 – T6/2025)

Nguồn: Ngân hàng Trung ương Châu Âu. Tất cả chỉ số được tính theo lợi nhuận tổng bằng USD. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho tương lai. Dữ liệu tính đến tháng 6 năm 2025.

Sau khi đạt đỉnh 4,0% vào cuối năm 2023, ECB đã cắt giảm tổng cộng 200 điểm cơ bản, đưa lãi suất tiền gửi xuống 2,00% – và dự kiến sẽ tiếp tục cắt giảm trong nửa cuối năm 2025.

Hoạt động kinh tế cho thấy dấu hiệu hồi phục

Chỉ số PMI tổng hợp của khu vực đồng euro đã vượt mốc 50 trong tháng 6, lần đầu tiên tăng trưởng trở lại sau gần một năm. Đức và Ý – thường bị coi là gánh nặng kinh tế – đã có kết quả tích cực bất ngờ trong quý vừa qua. Ủy ban châu Âu dự báo mức tăng trưởng 1,1% cho khối này trong năm 2025 – mức tăng nhẹ nhưng là cải thiện đáng kể so với mức gần như bằng 0 trong giai đoạn 2023–24.

Và còn cả tâm lý nhà đầu tư. Sau nhiều năm bị bỏ qua, châu Âu cuối cùng cũng đang thu hút dòng vốn mới. Dòng vốn ròng vào các ETF cổ phiếu châu Âu đã vượt 16 tỷ USD trong quý I năm 2025, khởi đầu mạnh mẽ nhất kể từ năm 2006. Các nhà quản lý quỹ Mỹ – vốn ít quan tâm đến thị trường ngoài Thung lũng Silicon – đang quay trở lại. Morgan Stanley và JPMorgan đều đã đưa ra khuyến nghị “tăng tỷ trọng châu Âu” vào mùa xuân này. Ngay cả Goldman Sachs cũng nâng mục tiêu MSCI Europe thêm 8%, với lý do là “định giá hấp dẫn và chính sách thuận lợi”.

Cơ cấu ngành của châu Âu là một lợi thế

Cơ cấu ngành nghề cũng mang lại lợi thế. Trong khi S&P 500 có hơn 30% là cổ phiếu công nghệ, thì MSCI Europe chỉ có khoảng 7%, thay vào đó tập trung vào ngân hàng, năng lượng, công nghiệp và y tế. Cơ cấu này – từng bị coi là điểm yếu – giờ đây trở thành thế mạnh. Ngành tài chính đang dẫn đầu trong năm 2025 nhờ biên lợi nhuận cải thiện và bảng cân đối lành mạnh. Các ngành tiện ích và công nghiệp cũng được hưởng lợi từ chi tiêu cơ sở hạ tầng và chính sách năng lượng.

Dĩ nhiên, điều này không hoàn toàn không có rủi ro. Cuộc chiến ở Ukraine vẫn tiếp diễn. Châu Âu vẫn còn phân mảnh về mặt chính trị. Và nếu cổ phiếu công nghệ Mỹ bùng nổ trở lại, dòng vốn có thể đảo chiều rất nhanh. Thêm vào đó, các vấn đề dài hạn như dân số già hóa và thiếu đầu tư vào đổi mới vẫn chưa được giải quyết.

Tại sao châu Âu vẫn có thể tạo bất ngờ

Nhưng điểm mấu chốt là: châu Âu không cần phải hoàn hảo. Nó chỉ cần làm tốt hơn những gì thị trường đã kỳ vọng. Và hiện tại, điều đó đang xảy ra.

Sau một thập kỷ phòng thủ, châu Âu cuối cùng đã bắt được cơn gió thuận: lãi suất thấp hơn, lợi nhuận cao hơn, và sự quan tâm toàn cầu gia tăng. Với những nhà đầu tư muốn đa dạng hóa khỏi làn sóng tăng trưởng quá tải tại Mỹ, đây có thể là thời điểm thích hợp để nhìn lại lục địa già. Nó có thể không phải là nước đi hào nhoáng nhất. Nhưng đôi khi, những câu chuyện hay nhất lại bắt đầu từ những nơi ít ngờ tới nhất.