石油如何塑造一切:从通胀到科技估值

石油总能成为舞台的中心。原油价格的大幅波动几乎可以在一夜之间重置通胀预期,使央行不安,并重新洗牌股市中的赢家和输家。想想 2022 年吧。随着经济重启、供应链紧张,原油飙升,引发了数十年来最严重的通胀飙升之一。能源板块受益匪浅,而科技板块却备受打击。这让人不禁思考,石油究竟是在真正操纵市场,还是只是在扮演一个喧闹的配角?

究竟是什么驱动了石油?

归根到底,石油依然遵循最基本的逻辑:供需关系。OPEC+ 这里减产,美国页岩油那里增产,而中国的需求则可能托举或压低价格。2022 年布伦特原油甚至突破每桶 120 美元,而在 2023 年需求减弱时又降至 80 美元附近。如今大多数预测认为价格会在 70 美元区间维持一段时间,并在本世纪中期前后跌入 60 美元区间。

但预测呢?它们往往难以捉摸。一次 OPEC 出乎意料的行动,或者中东局势突发紧张,价格就可能大幅上涨。同样,全球经济放缓也可能重挫需求,使油价暴跌。这就是石油的特点——与其说它是平稳的趋势,不如说它更像一场拔河,绳索不断在两端来回拉扯。

石油与通胀

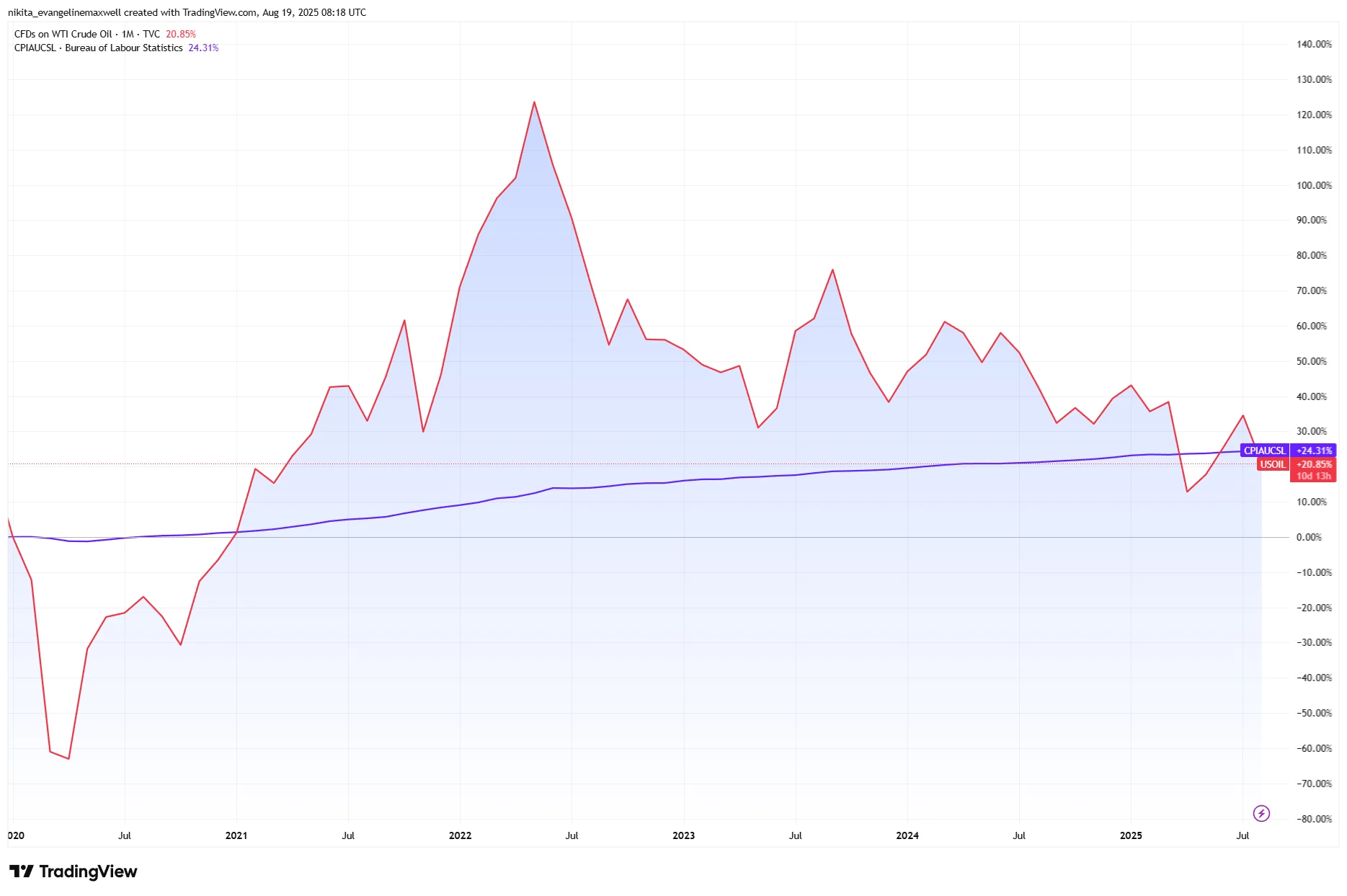

教科书告诉我们:油价上涨 = CPI 上升。燃料、取暖、运输成本更高,都会传导到消费价格中。国际货币基金组织甚至认为,油价上涨 10% 会令全球通胀增加约 0.4 个百分点。2022 年我们确实看到了这种情况。到 2023 年原油回落时,整体通胀也随之降温。

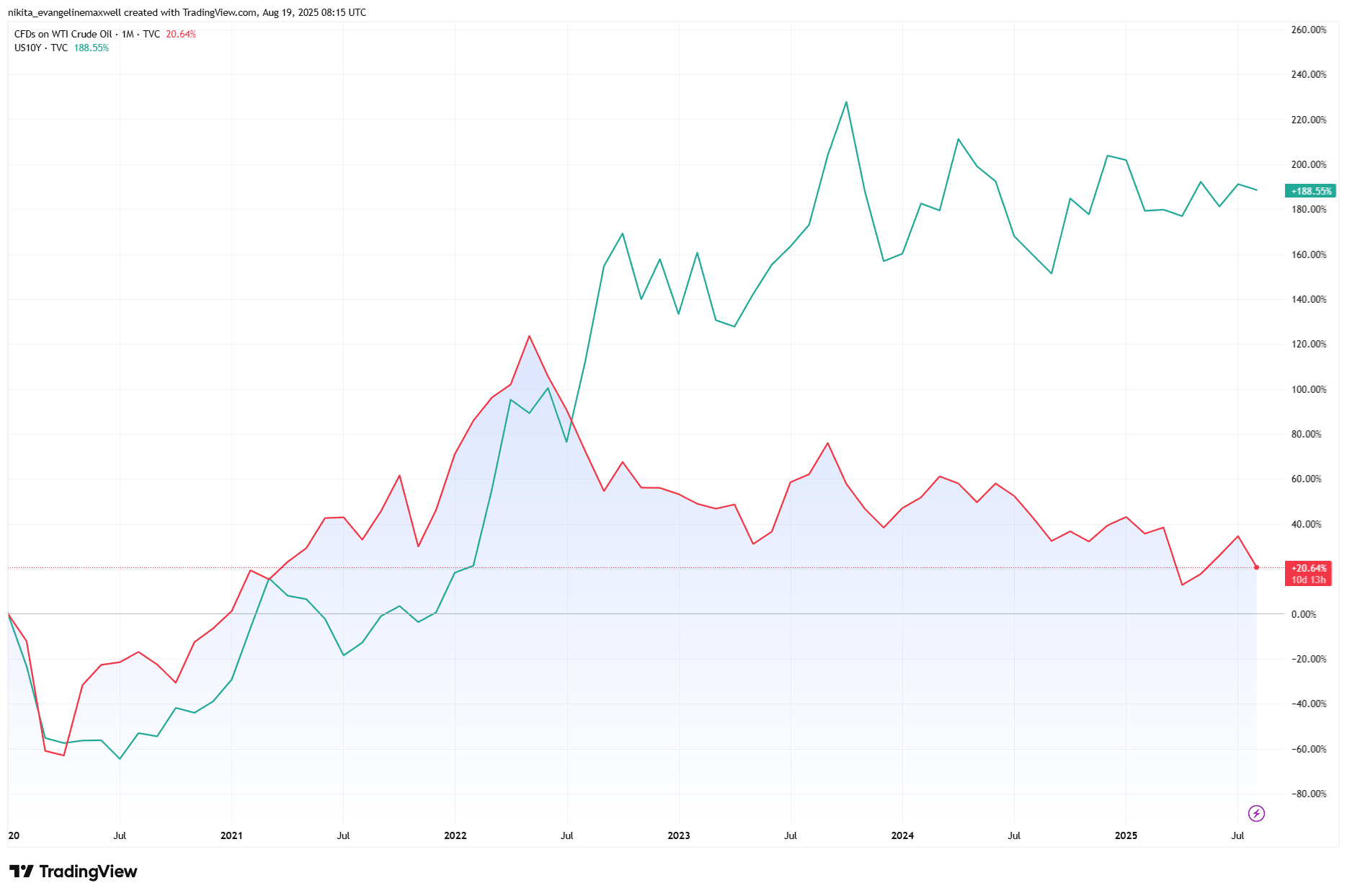

石油与美国国债收益率:2020 年后的背离

来源:TradingView。所有指数均为美元总回报。过往表现并不代表未来结果。数据截至 2025 年 8 月 19 日。

但问题在于(这正是复杂之处!),这种关联性已不如过去那样紧密。在许多发达经济体中,“二轮效应”(石油推高工资和租金)的作用已减弱。有时油价只是全球强劲需求的反映,而非通胀的元凶。这意味着油价下跌并不总能说明通胀被打败。工资、供应瓶颈,甚至汇率波动等其他因素都可能继续施加压力。

政策的反馈循环

央行行长们非常关注石油。尽管他们无法控制油价,但其表现却影响他们的可信度。油价飙升时,他们往往会继续保持鹰派口吻;而油价下跌则为他们赢得喘息空间。比如 2024 年,美国汽油价格下降,带动整体通胀降温,美联储得以暂停加息。但粘性的核心 CPI 仍让政策制定者保持谨慎。从这个意义上说,石油更像是货币政策旅途中的“吵闹乘客”,而不是驾驶者。

别忘了这种循环。更高的利率能冷却需求,最终压低油价。所以原油既是因也是果,既是全球经济的镜子,有时又能推动其方向发生变化。

石油与通胀:高峰一致,趋势背离

来源:TradingView。所有指数均为美元总回报。过往表现并不代表未来结果。数据截至 2025 年 8 月 19 日。

市场、行业与连锁效应

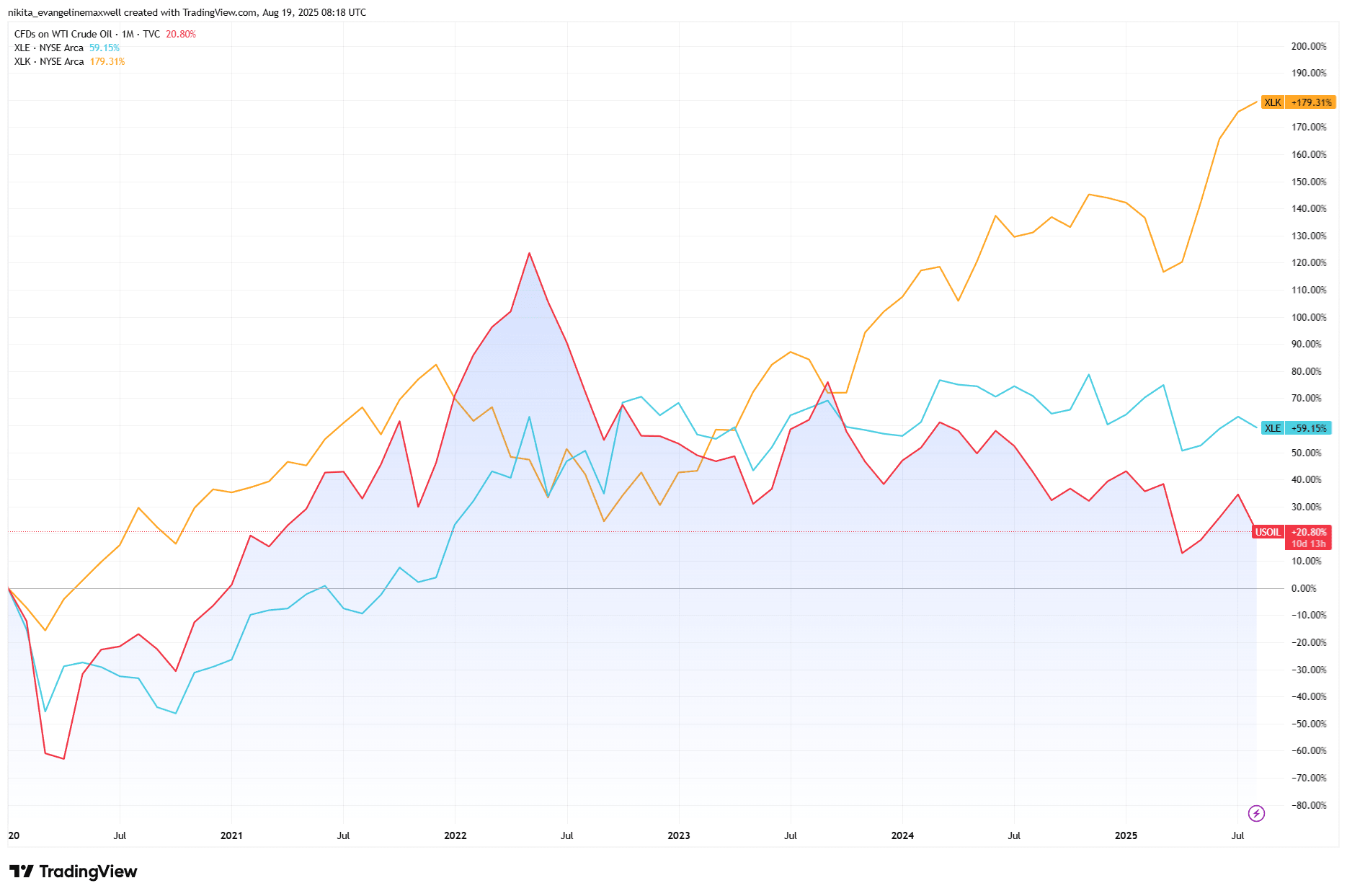

对于投资者来说,最明显的影响体现在行业表现上。2022 年原油飙升时,能源成为标普 500 中表现最佳的板块。科技板块遭受重创,债券市场同样受压,因为油价推动的通胀使收益率上升。快进到一年后,油价回落,科技迅速反弹,而能源则落后。

还有黄金。在石油冲击期间,它的表现并不一致,有时作为通胀对冲工具而上涨,有时却因实际收益率上升而受压。这就是为什么石油更像是潮水,而不是杠杆。它托起一些船只,压沉另一些船只,迫使投资组合调整,即便你不想理会它。

原油 vs 行业表现:能源受益,科技领跑

来源:TradingView。所有指数均为美元总回报。过往表现并不代表未来结果。数据截至 2025 年 8 月 19 日。

风险与例外

当然,并非每一次油价飙升都会产生相同的结果。如果供应削减发生时全球经济已经疲软,那么通胀效应可能会减弱。还有更大的结构性故事——能源转型。可再生能源、电动车普及以及效率提升,都会逐步削弱石油的影响力。另一方面,超低油价同样令人不安,可能预示着需求崩塌,甚至存在通缩风险。

结论

石油并不是市场的命运,但却是一个有用的信号。它的波动会影响通胀,塑造央行的基调,并改变行业格局。对于投资者而言,关键不是过度反应,而是保持平衡。当油价高企时,可以适度倾向能源和大宗商品,但也要准备好退出策略,因为反转往往比预期更快。归根结底,石油不是全部故事,但它是一个值得关注的线索。