鸽派美联储引发市场轮动 | 每周回顾:2025年8月18日 – 8月22日

经济概览

市场本周都在等待杰克逊霍尔年会,而鲍威尔并未令人失望。他的讲话比许多担心的人要温和:美联储现在认为风险平衡正在发生转变,他甚至为9月降息打开了大门。在华尔街连续五天下跌之后,这足以稳定市场情绪。到周五,道琼斯创下历史新高,标普500上涨,只有纳斯达克因科技股终于降温而落后。

经济数据背景实际上比预期更强劲。美国8月PMI初值大幅上升,综合指数达到55.4 —— 为九个月来最好表现,制造业重回扩张至53.3,考虑到7月仍处于收缩区间,这可不简单。服务业也保持韧性,不过企业指出成本出现自2023年初以来的最快上涨,主要归因于关税!这是一个棘手的组合 —— 活动回升的同时,通胀压力依然存在。鲍威尔承认两方面的情况,但选择更倾向于劳动力市场走弱的风险。

英國方面,CPI录得3.8%,高于预期,并且是连续第十个月超标。主要推手来自机票价格,环比上涨近三成,食品和燃料价格也加剧了压力。对于英国央行而言,其刚刚将利率降至4.0%,这让短期政策路径变得怪异。市场已将下一次降息推迟到2026年。

在欧洲大陆,欧元区闪现了一丝乐观迹象。综合PMI升至51.1 —— 这是一年多以来首次显示动能正在转变。令人难以置信的是,制造业自2021年以来首次回到50以上,由德国领涨。但前提是:服务业通胀依然高企,这解释了欧洲央行为何不愿暗示降息。中国方面依旧是异数。7月数据显示放缓:工业产出创下八个月来最弱,零售支出放慢,贷款增速甚至出现20年来首次同比收缩。央行选择按兵不动,更倾向于定向微调。与华盛顿延长关税休战在一定程度上提振了情绪,但效果有限。

股市、债市与大宗商品

标普500仅微涨0.2%,但道琼斯上涨1.6%,价值股成为主力。纳斯达克下跌0.3%,显示“巨头”科技股的涨势正在休整。欧洲表现更佳。STOXX 600受PMI走强提振上涨近2%,伦敦富时100再创纪录,全周上涨2%。亚洲表现不一 —— 中国市场回升1.4%,而日本因日元走强打击出口商而小幅下跌。

鲍威尔讲话后债市上涨。美国10年期国债收益率回落至4.26%,2年期跌至3.68%(一个月来最低)。这让收益率曲线略微陡峭,是从深度倒挂背景中受欢迎的变化。在英国,受通胀意外影响,国债收益率周中飙升,但最终回落至4.7%。德国国债小幅下跌,投资者消化欧洲“增长改善+通胀持续”的组合。

大宗商品表现更好。布伦特原油结束了连续三周的下跌,攀升2.9%至接近68美元。美国库存降幅超预期,而俄乌和谈消息并未产生实质影响。黄金全周持平,徘徊在每盎司3373美元附近,但周五的上涨显示其对美元走势极为敏感。

比特币保持了波动本色:周中下跌5%,随后在鲍威尔讲话后迅速反弹至11.5万美元以上,最终仅收低1%。

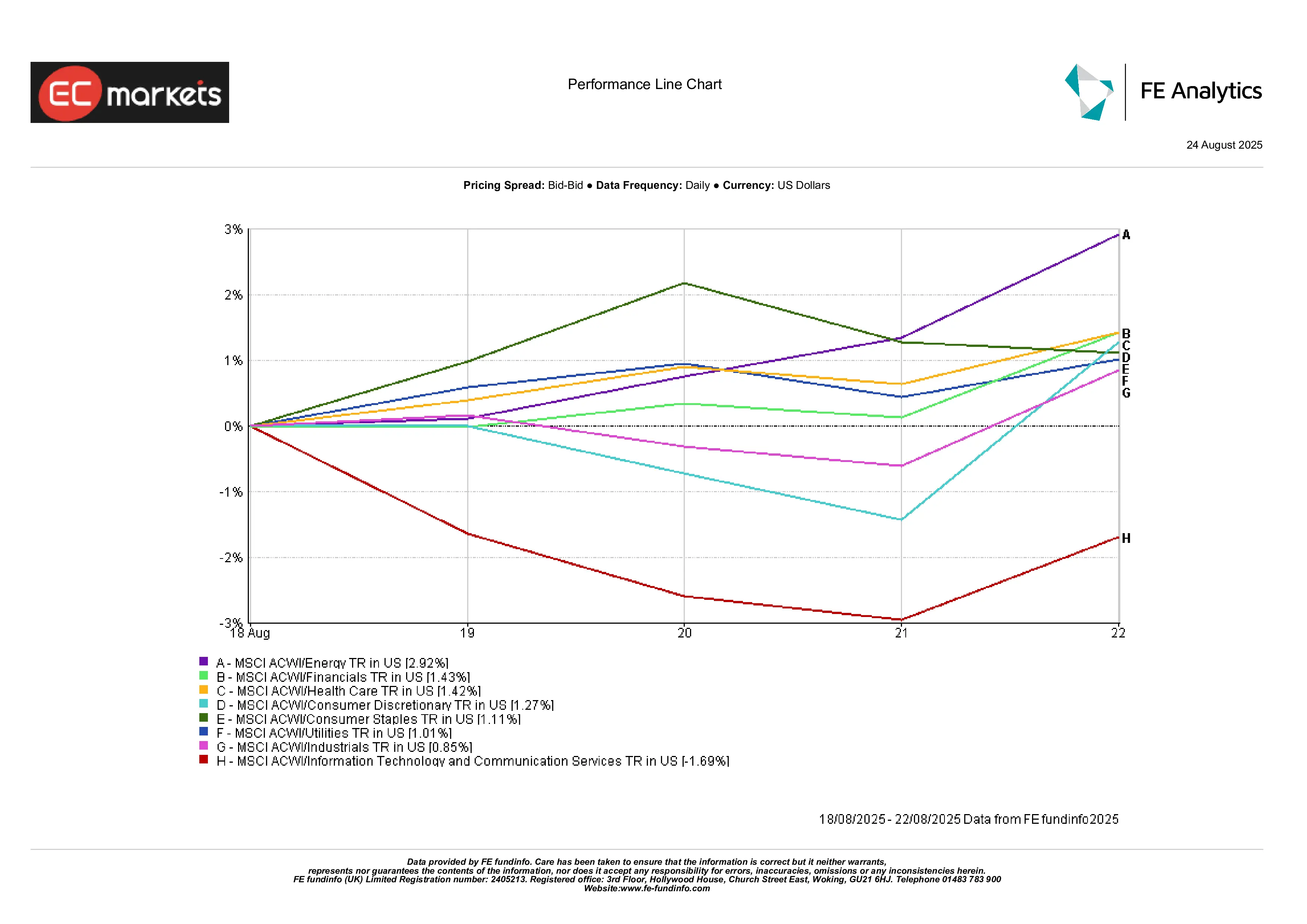

行业表现

本周科技股表现不佳。能源领涨,上涨2.9%,受油价反弹支撑。金融和医疗保健也上涨约1.4%。可选消费和工业股小幅上扬。但科技和通信板块均下跌约1.7%。

简而言之,市场领导力终于扩散 —— 这是多头等待数月的局面,在此之前涨势主要依赖于超大市值科技股。

行业表现

来源:FE Analytics。所有指数均为以美元计算的总回报。过往表现并非未来表现的可靠指标。数据截至2025年8月22日。

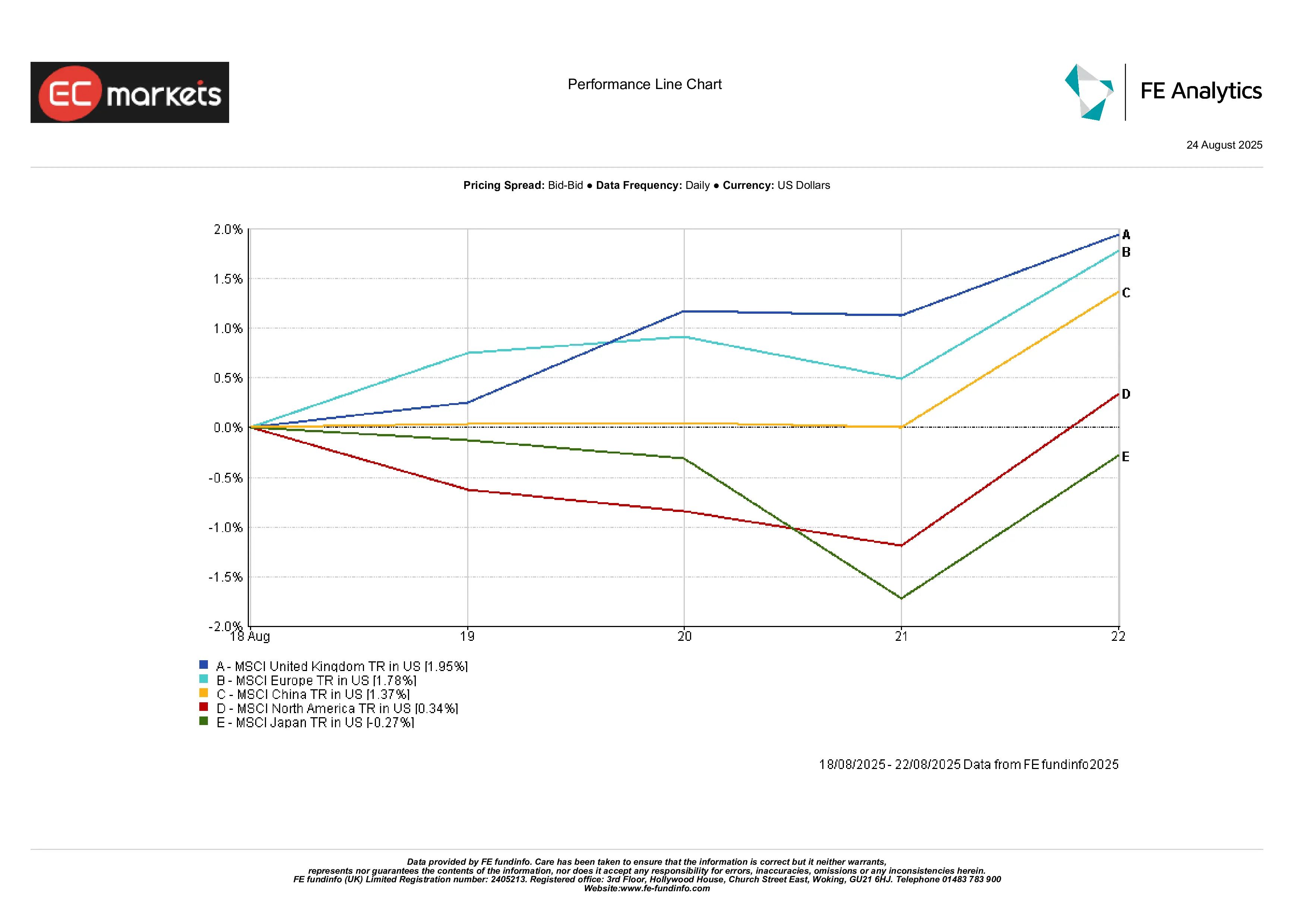

区域市场

英国表现突出,MSCI英国指数上涨2%。欧洲紧随其后,因PMI走强上涨1.8%。尽管数据疲软,中国依然上涨1.4%,受更多刺激措施预期支撑。日本下跌0.3%,在今年以来强劲表现后罕见跑输。北美整体持平,因纳斯达克拖累。

区域表现

来源:FE Analytics。所有指数均为以美元计算的总回报。过往表现并非未来表现的可靠指标。数据截至2025年8月22日。

外汇市场

美元终于有所回落。DXY美元指数本周下跌约1%,为数月来最大跌幅,因鲍威尔的鸽派信号拉低了美国收益率。欧元走强,从周一的1.1661升至1.1717,受欧元区PMI走强支持。英镑也走高,收于1.3527,稳居1.30以上,尽管CPI意外上行 —— 市场认为英国央行会暂停而非再次加息。

日元也走强。美元/日元从147.9降至146.9,跌幅0.6%,凸显美元疲软。交叉盘同样显示此趋势:英镑/日元从199.7跌至198.8,即使英镑坚挺,日元依旧表现出韧性。其他方面,商品货币和新兴市场货币也走强 —— 人民币在数周压力后站稳,澳元随油价和金属上涨而坚挺,印度卢比也得到一定缓解。整体主题是美元广泛走弱,接下来能否持续将完全取决于下周美国PCE通胀数据。

展望与下周前瞻

8月最后一周至关重要。在美国,周四将公布第二季度GDP修正值,周五则迎来7月核心PCE平减指数 —— 这是美联储偏好的通胀指标。若PCE更温和,几乎会锁定9月降息;若更火热,情况将变得复杂。紧随其后,9月1日将公布8月就业报告,让市场几乎没有时间消化,便迎来长周末。

欧洲的关注点也在通胀,CPI初值可能决定欧洲央行的基调。英国方面,日程较轻,但任何英国央行言论都将被细读,以寻找对7月CPI意外的态度。在亚洲,中国PMI是焦点:若再次疲软,将加深对其放缓程度的担忧。

此外,原油市场将关注OPEC+动态;地缘政治方面,乌克兰局势仍是潜在风险因素。随着9月临近,季节性与成交量上升可能增加波动性。尽管鲍威尔的鸽派信号帮助8月收官氛围转暖,但估值仍偏高,后市能否延续上涨取决于数据是否配合。